文|財經故事會 萬天南

從到家到到店,在阿里巴巴中國電商事業羣CEO蔣凡牽頭下,阿里正在補全本地生活的版圖。

到家因為涉及到複雜的配送履約,模式更重,門檻也更高,目前只有三家上了牌桌,分別是阿里、美團、京東。

抖音一度試水,卻灰溜溜退場。今年7月,抖音再度重申,「抖音生活服務聚焦在到店業務上,沒有自建外賣的打算」。

因此,外賣到家這一仗,蔣凡真正的對手,其實只有王興一位。

但團購到店不同,平台只需線上撮合交易,無需涉足線下履約環節,入場門檻更低了,入局的玩家自然也更多了。

在到家這一仗上,阿里打疼了美團,靠得是有錢(補貼)也有人(流量),但在到店這一仗中,阿里遭遇了同樣不差錢不差人的抖音。

但以阿里的決心之大,必然要上桌喫大餐。團購到店,或許有望從過去的雙寡頭,進化到三國殺的新格局。

一、阿里團戰「團購」

一個月前的財報會議上,有分析師曾經犀利發問,「為什麼之前餓了麼沒有打過美團」,是不是「富養的兒子打不過窮養的創業狼」?

對於這個略顯冒犯的提問,蔣凡很從容。

他承認,餓了麼過去訂單規模只有同行1/3,很多地方只有20%份額,無論是效率還是體驗,都有差距。隨着訂單上漲四倍,未來UE(單位經濟效益)還有50%以上的優化空間。而且,閃購需要放在一個大的淘寶生態中去看待,意思是阿里要打團戰。

蔣凡打團戰的戰術,在到家業務被驗證了,無論在馬雲等元老面前,還是在公司內部,都獲得了空前信任。

在到店業務上,阿里大概率也會複製團戰的路線。

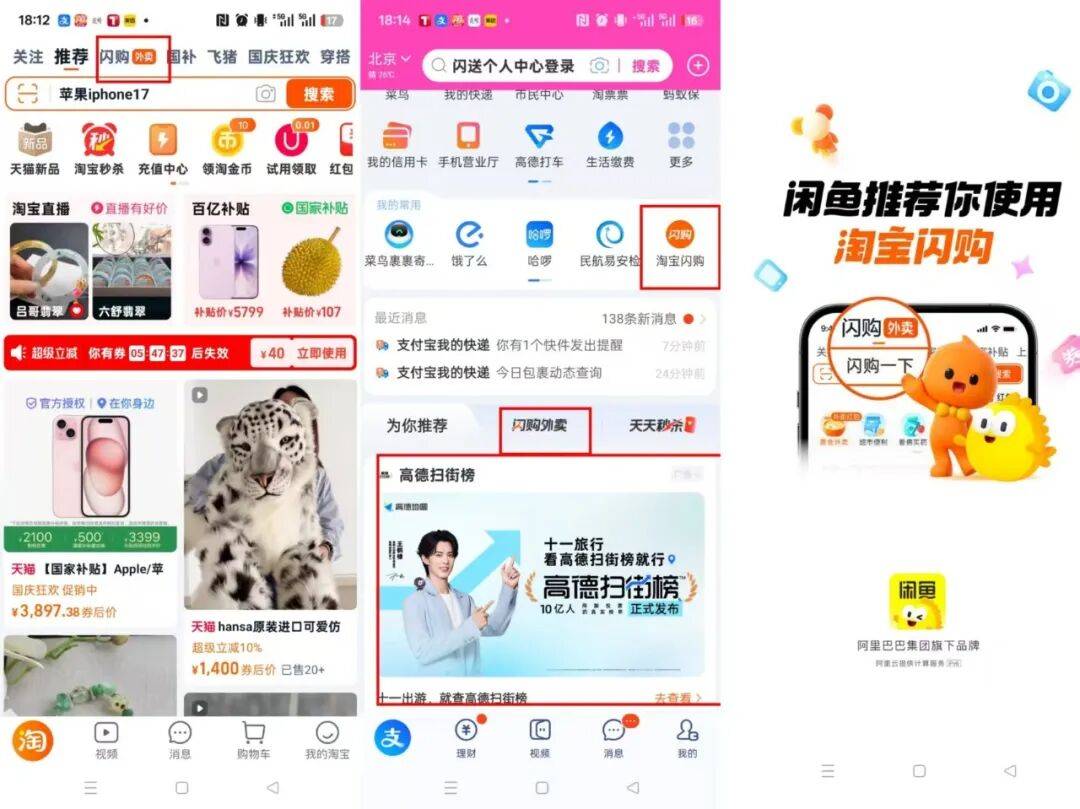

9月20日,淘寶啓動到店團購業務,先在上海、深圳、嘉興三地試水,覆蓋多個餐飲品類。不難預見,上述業務很快將陸續上線全國一、二線城市。而在此前的9月10日,高德發布掃街榜,對標大衆點評。

高德重在種草,淘寶立足交易,未來,團購訂單同樣有機會上高德。

此前,在閃購到家戰役中,阿里系幾大流量入口,集體為閃購「帶貨」。

淘寶(月活9.2億)首頁開屏改為了「購物·外賣·旅行」,支付寶(月活過10億)為淘寶閃購開了首頁的一級入口,閒魚(月活過2億)則直接在開屏上為閃購代言——「閒魚推薦你使用淘寶閃購」。

未來到店大戰一旦開啓,上述幾大入口,同樣可以全量支持「團購」。目前,支付寶首頁已經高調推薦「高德掃街榜」。

這種協同效應,還體現在商戶的複用上。

餓了麼的入駐商戶數量,在數百萬之巨,今年外賣大戰火熱,阿里應該又吸引了不少新的餐飲商家入駐。

要知道,眼下,餐飲商家日子普遍難過,因此,他們對於任何新機會都不會放過。

而團購在餐飲總訂單中,佔比可觀。

據中國飯店協會發布的數據顯示,2023年川渝火鍋門店,團購訂單量佔比近50%。

最近兩年,隨着抖音和美團的團購大戰白熱化,團購佔比進一步提升。一家曾經登陸過抖音心動榜餐廳的火鍋品牌負責人告訴《財經故事薈》,門店近六成的訂單,由團購貢獻,「要是沒團購,營收要少一半」。

如果淘寶上了團購,不少商家會傾巢而來。這從15萬商家搶駐高德掃街榜中可見一斑。

補貼、優惠、扶持等大撒幣政策,阿里大概率也會同步跟上。

《財經故事薈》曾經對談多位用戶,他們大部分都會跨平台選擇,「下單前比較下抖音和美團,哪邊便宜下哪邊」。

顯然,C端用戶的遷移成本並不高,如果淘寶團購後續撒幣補貼,用戶遷移並非難事。

普遍徘徊在盈虧線上的商家,對於佣金率也很敏感。

一家位於北京南三環的清真小喫告訴《財經故事薈》,他們目前上了抖音團購,沒上美團團購,更沒上外賣。

原因也很現實,「我們家是開了二十年的老店,都是熟客不能隨便漲價,利潤率很低,上外賣虧不起」。

目前,抖音團購在餐飲品類的抽佣率是2.5%,美團團購則是5%,「看着就差兩三個點,但對我們來說就是賺了虧了的區別」。

對利潤和成本敏感的不止前述清真小喫。2025年1月至8月,全國餐飲收入為3.6萬億元,按年僅增長3.6%。以北京為例,上半年餐飲業3522家單位營業收入按年下降2.3%,利潤總額僅有1.88億元,按年大跌。

因此,淘寶團購到店業務,如果拿出免佣金的誠意,這個時候入場,算是個好時機。

二、美團強供給,抖音灌流量

無論美團還是抖音,都很強悍,也都讓阿里喫癟過——在外賣大戰中,美團曾輕鬆碾壓餓了麼;在電商大戰中,抖音逐漸可以和淘天平起平坐。

強悍歸強悍,美團和抖音也是各有長短——抖音靠內容和流量崛起,美團靠供給和交易驅動。

據雷峯網報道,2024年抖音生服支付GMV約5600億元,其中約包括600億元泛零售領域;2025年保守目標是增速按年為35%,對應GMV目標約8000億元。

抖音生服的長板在於流量可觀且觸角足夠下沉,短板在於供給不平衡。

KA連鎖商家自建強大的內容團隊,可以在抖音風生水起。比如,海底撈靠一場品牌自播賣出1億+火鍋團購券,西塔老太太3天大促直播斬獲1.61億元。

前述火鍋品牌也透露,「目前我們團購的訂單中,三分之二來自抖音,三分之一來自美團。」

浙商證券總結,在抖音的商業模式和流量分發體系下,營銷預算多、門店數量多的連鎖KA商家才能實現比較好的盈利、獲得更多的流量。抖音更適合適合新門店攢人氣,大品牌做品宣轉化。比如,霸王茶姬特意把其抖音影響力,寫入招股書。

但這樣的榮光,中小商家很難享有,一來這些商家們往往沒有自建內容團隊,二來,他們也沒有財力與第三方達人合作。

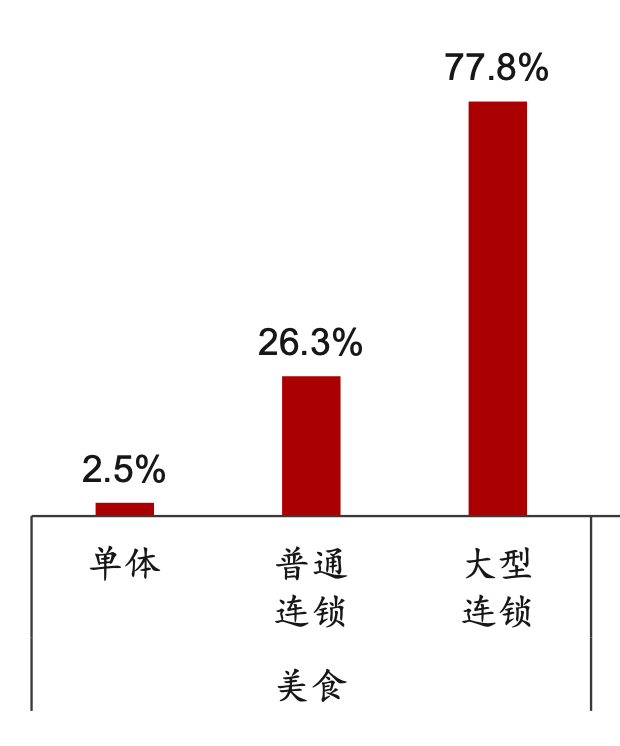

浙商證券曾在去年做過覆盤,發現與達人合作的抖音生服餐飲商家中,大型連鎖商家的佔比高達77.8%,普通連鎖商家佔比26.3%,單體商家的佔比低至2.5%。

對此,一位抖音生服前BD向《財經故事薈》透露,「中小餐飲,特別是單體餐飲,很難玩轉抖音。我們BD會拉一些小門店來衝新開KPI,但要是靠小門店的團購覈銷來掙提成,想都別想,他們團購單子太少了」。

前述南三環清真小店,就深有同感,他們早在三四年前就入駐了抖音。但團購單量慘不忍睹,銷量最高的團購產品是「小碗牛肉麪」,單價8元,只有區區16單,其他產品銷量大多隻有一單。

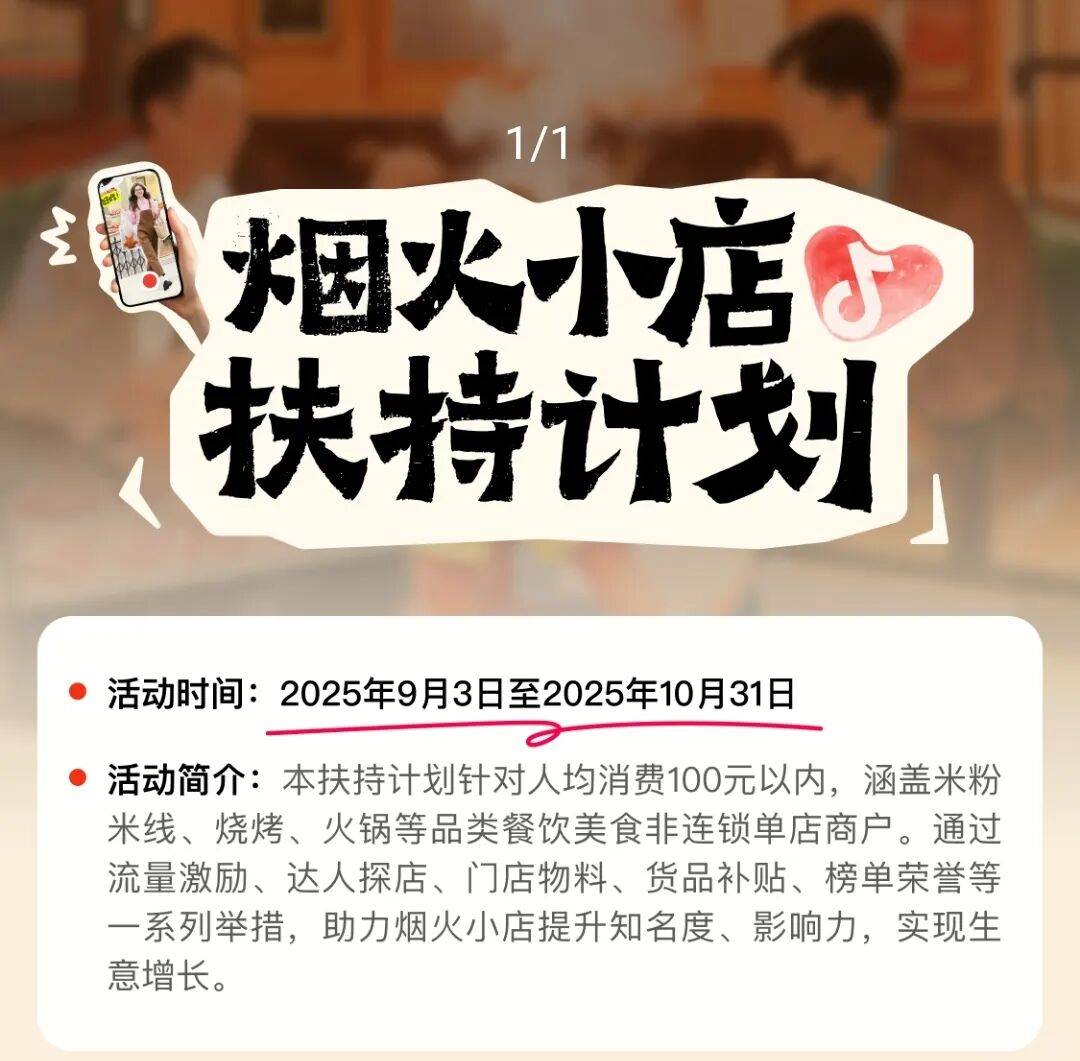

對於供給體系的失衡,抖音已經有所察覺,並試圖優化。

一來,今年9月10日,抖音生活服務宣佈上線「煙火小店扶持計劃」,試圖通過流量激勵、達人探店、門店物料、貨品補貼、排行榜榮譽等,讓更多客單均價低於100元的線下中小餐飲商家在抖音拿業績。

不過,上述效果能否長效還待觀察,「抖音要把流量價值最大化,肯定是推大品牌,轉化率才更高」,前述抖音生服BD認為。

二來,抖音也建立了線下BD團隊,比如北京,分為四個區域,抖音生服的150名BD人員,每天都在掃街,也會拉攏小店入駐抖音。

而在下沉市場,抖音在KA商家的優勢,則更為凸顯。

據《財經故事薈》觀察,在安徽、河南等多個縣域市場,不少門店都擺着「抖音團購」的牌子。飯後,店長們在引導顧客好評時,選擇是在「抖音發視頻」,而非到大衆點評發好評。原因在於,月活啱啱過億的大衆點評,對下沉市場覆蓋有限。

美團的長板在於供給。

一來覆蓋率更高。

截至2025年3月,全國餐飲相關企業存量為1689萬家,餐飲連鎖化率只有20%左右,中小商家佔據八成分額。餐飲大盤依然在靠長尾商家支撐。

而據36氪,截至2023年,美團收入名錄的到店商戶數量已經超過600多萬戶,且根據當時預測,合作商戶數量未來幾年預計有雙位數以上的增速。

當時,同時入駐美團和餓了麼的商戶數量達到560萬家,佔美團外賣商戶總數的41%,佔餓了麼商戶總數的94%。以此估算,美團的整體入駐商戶量數量,是餓了麼的兩倍左右。

有趣的是,不少抖音BD新人在線下掃街,完不成數量發愁時,成熟BD私下傳授的經驗是,「找個美團BD搭子,他們手裏店家多,讓他們幫你提新開」。

二來,美團團購的核銷率通常更高。美團用戶,目的性較為明確,下單較為理性。相比之下,在抖音直播間和短視頻下單的用戶,更為衝動。兩者對比之下,美團團購的核銷率通常更高。

各有長短的抖音和美團,成為了本地生活的雙寡頭——抖音依託巨大流量池,在連鎖KA上長驅直入;美團在中小商家、核心變現品類地位穩固。雙方錯位競爭、邊界確立。

三、從雙寡頭到三國殺

為何三家大廠,都對團購到店勢在必得?

首要原因是這個市場盤子足夠大。

據艾瑞諮詢公布的相關數據,預計到2025年,國內本地生活服務市場規模或將增至35.3萬億元、年複合增長率達到12.6%,並且隨着線上餐飲、線上團購等場景的拓寬,本地生活服務的線上滲透率也將大幅增長,預計到2025年將增長到30.8%。

對此,阿里CFO徐宏在接受新華社採訪中,明確表態,目前餐飲業數字化程度只有20%,「這是我們看到的巨大增長空間,我們覺得大概花兩到三年時間,新型服務業電商是十萬億以上規模的一個市場,這是我們投入500億元想撬動的內需的潛在市場。」

與此同時,相比閃購外賣,團購到店的利潤率更豐厚。浙商證券曾用「高成長、高利潤」來描述美團的到店&酒旅業務,從2019年到2021年,其運營利潤率分別為37.7% 、38.5% 、43.3%。

不妨對比下外賣業務,此前曾有券商統計,假設抖音外賣客單價為70元,佣金率 2.5%,每單配送費5元,配送成本按順豐同城的10元計算,則抖音外賣單均虧損3.81元,虧損率達56.4%。居高不下的虧損,也逼得抖音外賣草草收場。

相比之下,團購到店不用承擔繁重的線下履約成本,抖音輕鬆靠流量變現,簡直如魚得水。

三來,到家和到店雙輪驅動,可以同時增加用戶和商戶粘性。

蔣凡曾在財報會議上表態,閃購業務日活躍用戶已達1.5億,月度交易用戶買家達3億,這些用戶存在到店自提和團購需求。

四來,相比到家,到店的覆蓋度和適配度更高。

2024年全國餐飲收入接近5.6萬億元。而據紅餐大數據披露,2024年全國火鍋市場規模達6175億元,在餐飲大盤中的佔比超過十分之一,預計2025年火鍋市場規模達到6500億元。

火鍋就不太適合外賣,始終以到店業務為主,據沙利文統計,2024年火鍋外賣收入不足火鍋總收入的15%。

縱觀整個餐飲大盤,截至2024年,外賣業務整體佔比約為26%,不足三分之一,到店仍佔據大頭。

因此,如果只做外賣,不做到店,就相當於把另外七成市場拱手讓人。

最近,小紅書也在借道發布小紅卡,低調佈局到店業務。小紅卡以「精選喫喝玩樂一卡通」為定位,年費168元,持卡用戶可享受全國範圍內精選門店打9折。

不過,這番嘗試更像是小打小鬧的試水,不少小紅書用戶表示,「抖音美團上的團購都是七八折甚至更低,不要年費還能隨時退,小紅卡纔打9折,還要額外收年費,不要也罷」。

因此,《財經故事薈》判斷,目前小紅書後續能否成為新一極,還要另看。

用戶在團購到店上的遷移成本更低,可以隨時通過比價跳轉,且供給端也無需依仗於繁重的履約成本。這也意味着,類似外賣前幾年一家獨大的局面,不可能在團購到店領域復現,其競爭格局會類似當下的電商,多極並存。

此外,餐飲商家的生命周期越來越短。《中國餐飲年度觀察和大數據2025》顯示,在2024年退出線上經營的商戶中,開店年限不足兩年的商戶佔比達到64.3%。整體來看,餐飲商家的生命周期已經從過去的2.1年,下降到15個月。

生命周期短,也削弱了先發者的優勢,擴大了後來者的上場機會。

團購到店,是一場無限戰爭。大廠折騰不止,對用戶、對商戶終歸利大於弊,商戶提升了話語權,用戶也可以乘機薅羊毛。