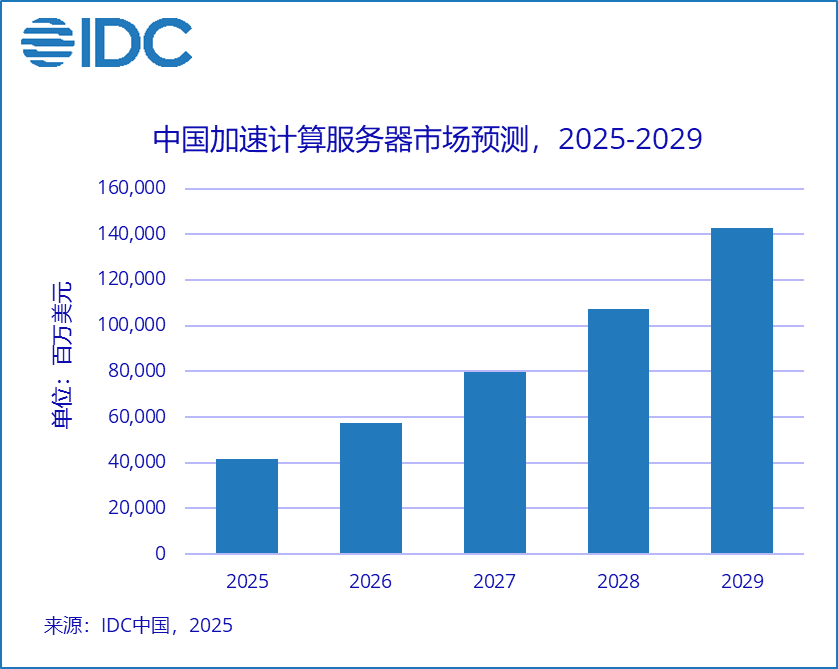

智通財經APP獲悉,國際數據公司(IDC)發布了最新的《中國半年度加速計算市場(2025上半年)跟蹤》報告。IDC數據顯示,2025上半年中國加速服務器市場規模達到160億美元,按年2024上半年增長超過一倍。IDC預計,到2029年,中國加速服務器市場規模將超過1,400億美元。

2025上半年,從廠商銷售額看,浪潮、新華三、聯想(00992)位居前三,佔據了近50%的市場份額;從服務器出貨台數角度看浪潮、新華三、寧暢居前三名,佔有約43%的市場份額;從行業看,互聯網依然是最大的採購行業,佔整體加速服務器市場近69%的份額,此外金融、教育、運營商和醫療健康等多數行業均有超過一倍以上的增漲。

從宏觀層面看,算力券政策通過億元級資金投入和多層級支持體系,顯著降低了本土AI算力的使用門檻。這一舉措推動本土廠商形成從單點產品替代到全生態自主創新的戰略跨越。相較於2024年規模化商用落地的階段性需求,2025上半年本土AI算力不僅在部署規模上實現增長,也朝着從政策與市場雙輪驅動向以產品競爭力為核心的轉變。

從行業轉型角度看,工業領域中,AI服務器深入實時工藝優化、預測性維護與數字孿生仿真,提升製造精度;金融中應用於高頻交易風控與智能投研,處理高維實時數據;智慧醫療出現了基因組分析、手術機器人控制等技術,追求超低延遲與高可靠性。零售、能源、農業等傳統行業也通過邊緣算力實現了線下行為的實時分析和本地化決策。

從場景應用層面看,AI加速技術正強力驅動自動駕駛實現以下突破:車載與路側系統憑藉高性能算力實時完成多傳感器融合與複雜環境感知,支撐車輛安全決策;智能座艙依靠邊緣算力實現多模態交互與個性化服務。

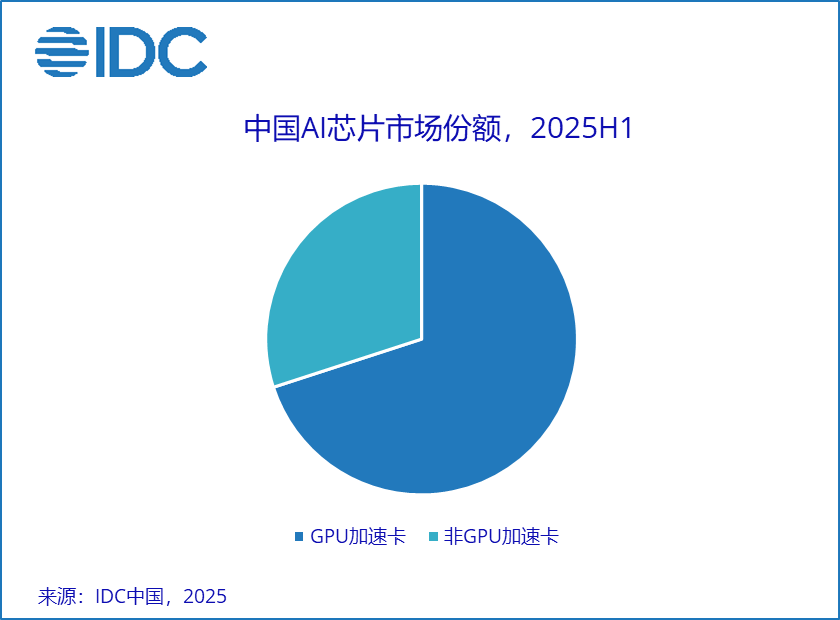

另外,2025上半年中國加速芯片的市場規模達到超過190萬張。

從加速技術角度來看,非GPU卡的需求持續增長,政策的支持力度也在不斷加大,其增長速度遠超GPU,佔據30%的市場份額;

從品牌角度來看,本土芯片品牌進一步得到普及,約佔整個市場份額的35%。

IDC中國AI基礎架構分析師杜昀龍認為,中國AI加速服務器市場正在經歷規模擴張和本土替代的階段。在高端算力效能與生態成熟度上仍需突破。未來競爭焦點將從單芯片性能轉向系統能效比、開放生態協同和綠色算力成本控制。行業需避免低水平重複建設,通過技術協同與標準優化提升國際競爭力。