出品:新浪財經上市公司研究院

作者:君

9月25日,廣州極飛科技股份有限公司(以下簡稱「極飛科技」「公司」)正式向聯交所遞交上市申請,由華泰國際擔任獨家保薦人,這是繼2021年科創板申請撤回後公司第二次IPO嘗試。

極飛科技計劃將本次募集資金進一步用於研發農業機器人產品、擴展全球銷售及服務網絡、建立新總部、營運資金及一般公司用途。

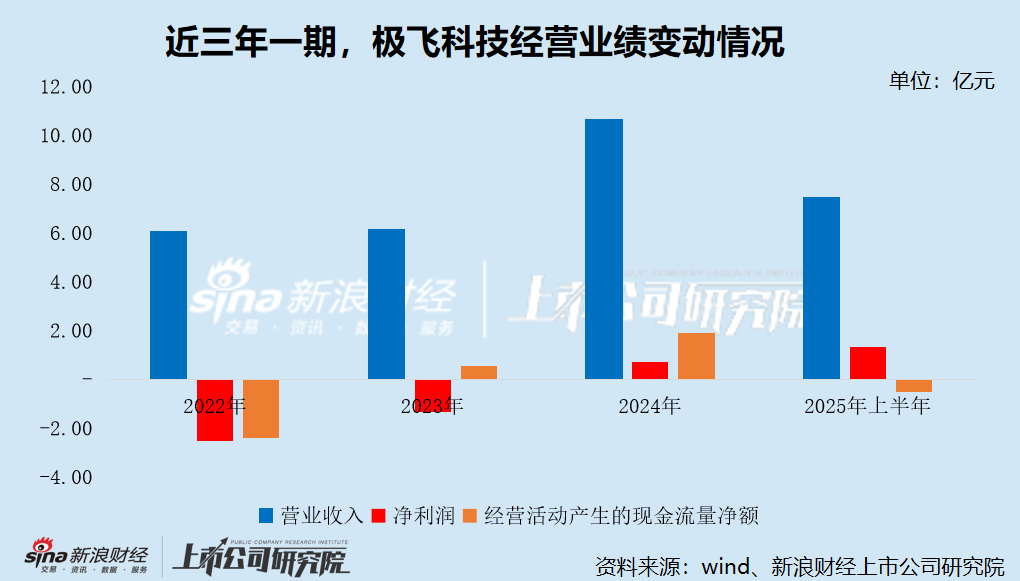

2025年上半年,極飛科技收入增速大幅放緩,按年微增2.08%,「以價換量」的市場策略或已失效。同時,被視作業績「蓄水池」的合同負債更是驟降,從2024年末的3.53億元銳減至7898.5萬元,降幅高達77.64%。

此外,極飛科技的應收賬款較2024年末激增1345.55%,存貨雖減少20.71%但仍佔流動資產的21.33%,疊加經營性現金流惡化,公司可能存在為維持銷售規模而大量賒銷的情形。

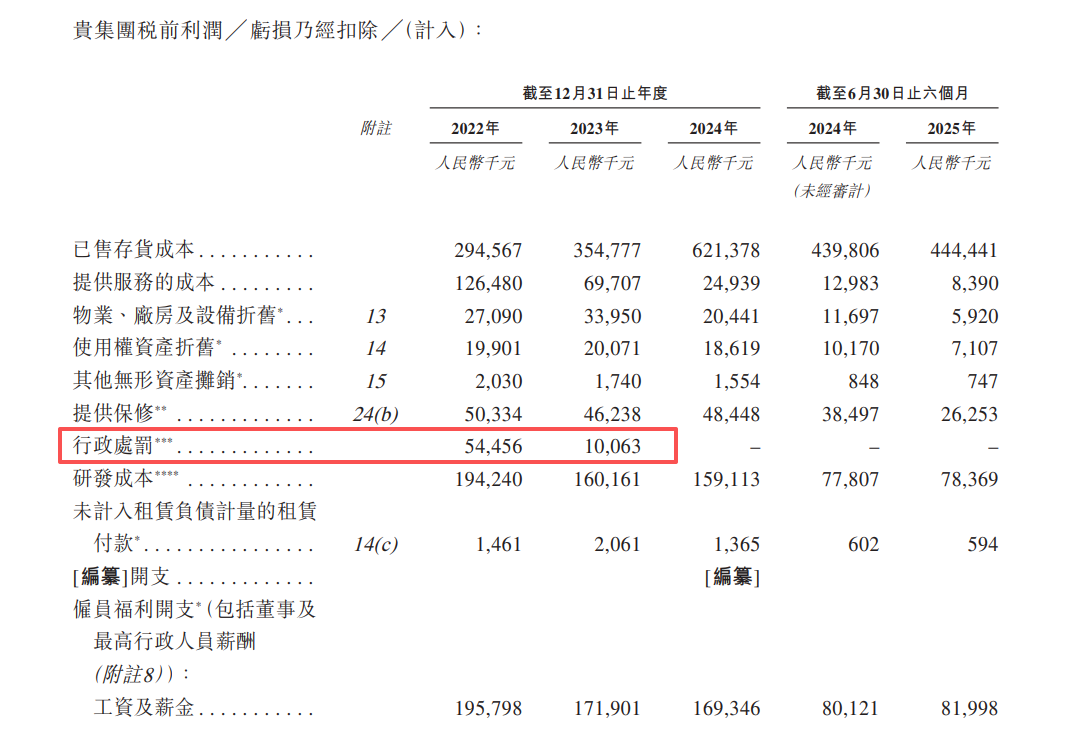

更為嚴峻的是,極飛科技頻繁因產品質量、售後服務等問題被捲入輿論風波,於2021年10月遭央視財經《經濟半小時》欄目曝光。2022年、2023年,公司又分別被處以罰款5445.6萬元、1006.3萬元。12315平台顯示,近一年公司累計投訴量多達60條。

屢罰屢犯背後,極飛科技的內部控制是否存在嚴重缺陷?財務數據是否真實可靠?

業績增速大幅放緩 「以價換量」策略失效?

經新浪財經上市公司研究院統計,極飛科技孖展總額為5.27億元人民幣及1.42億美元,合共15.41億元人民幣,投資者包括百度資本等知名企業及軟銀願景基金、創新工場、越秀產業基金、廣州新興基金、高瓴創投等知名投資機構。

極飛科技曾於2021年11月向上交所遞交招股書,擬在科創板上市。前份招股書顯示,公司原計劃募資15.09億元,用於數字農業智能製造基地項目、廣州研發中心建設項目等。

在科創板首輪問詢中,上交所關注到極飛科技主要客戶、科創屬性、市場及產品、持續經營能力、銷售模式、經銷模式、研發費用等30個問題。

次年4月,極飛科技主動撤回申請材料,前次IPO宣告折戟。時隔3年,公司重啓IPO,轉向聯交所遞交上市申請,保薦人由申萬宏源變為華泰國際。

值得注意的是,極飛科技本次遞表前夕,公司董監高存在突擊減持套現的情形。

2025年7月25日,極飛科技聯合創始人、執行董事及高級副總裁龔檟欽,以500萬元價格將公司註冊資本37.11萬元(佔公司當時註冊資本總額的0.11%)轉讓予開投工融。據此測算,公司估值應為45.45億元。

不過就在今年7月,胡潤研究院曾發布《2025全球獨角獸榜》,其中提及極飛科技估值為73億元,位列排行榜第1183位。

截至遞表,創始人彭斌直接及間接透過廈門極力合計控制極飛科技42.97%股權。

據招股書披露,極飛科技是一家全球領先的農業機器人公司,產品主要包括農業無人機、農業無人車、農機自駕儀、智能農場物聯網產品。根據弗若斯特沙利文的資料,2024年度公司以10.7%和17.1%的市佔率於世界農業機器人和農業無人機行業分別排名第二。

經營業績層面,報告期內,極飛科技的總收入分別為6.05億元、6.14億元、10.66億元及7.45億元(YoY+2.08%),2022-2024年的複合增長率為32.74%;經調整淨利潤分別為-2.47億元、-1.36億元、7196.8萬元及1.34億元,於2024年實現扭虧為盈。

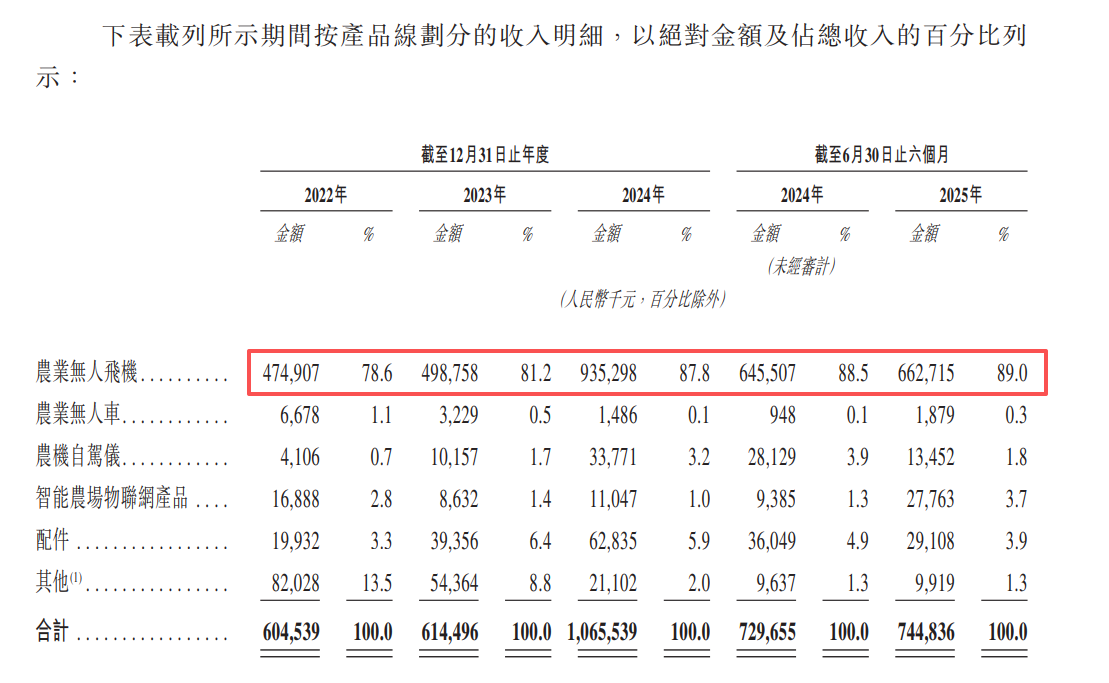

按業務板塊來看,極飛科技的收入主要來自銷售農業無人機,報告期內的收入佔比從78.6%上升至89.0%。

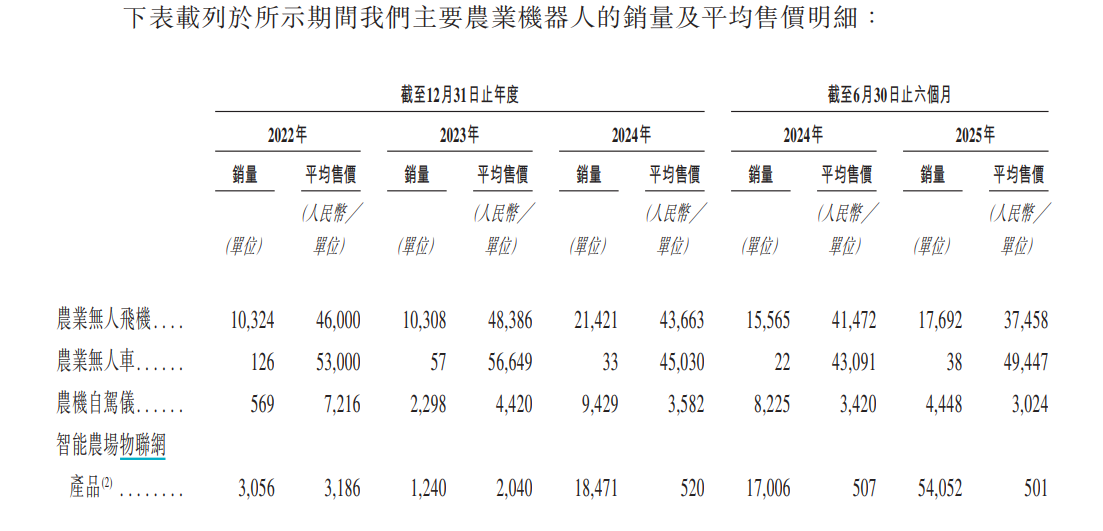

值得注意的是,近兩期,極飛科技收入大幅增長,或主要系採取「以價換量」的市場策略。2024年及2025年上半年,農業無人飛機的銷量分別按年增長107.81%、13.67%,平均售價分別按年下降9.76%、9.68%。

整體來看,報告期內,極飛科技農業無人機、農業無人車、農機自駕儀、智能農場物聯網產品的平均售價分別累計下降18.57%、6.70%、58.09%、84.27%。

不過,2025年上半年,極飛科技的總收入雖仍按年實現增長,但增幅遠低於主要產品平均售價的降幅,「以價換量」的競爭策略是否已經失效?

合同負債驟降 為何產能增長、固定資產減少?

近年來,極飛科技的盈利能力持續改善,主要得益於毛利率上升。報告期內,公司的毛利率分別為17.90%、18.90%、31.90%及34.30%,整體來看幾乎翻了一倍。

同時,極飛科技力推「降本增效」,收入持續增長,但期間費用(銷售及經銷開支、行政開支及研發開支)卻逐年下降。2022-2024年,公司的銷售及經銷開支從8492.4萬元降至6581.1萬元,行政開支從6506.7萬元降至5488.3萬元,研發開支從1.94億元降至1.59億元;期間費用累計下降-18.72%,期間費用率從56.94%「腰斬」至26.26%。

雖然淨利潤持續增長,但極飛科技的經營性現金卻大幅下滑,按年由正轉負。2025年上半年,公司的經營性現金淨流出5367.3萬元,上年同期為淨流入843.4萬元。

值得注意的是,極飛科技不僅收入增速大幅放緩,且被視作業績「蓄水池」的合同負債更是驟降。

截至2025年6月30日,極飛科技的合同負債從2024年末的3.53億元銳減至7898.5萬元,降幅高達77.64%。

專業人士指出,合同負債是企業已收款但尚未發貨或提供服務的預收款項,在一定程度上反映了經銷商對企業的預期,對採用「先款後貨」模式的企業尤為重要,其數據深刻體現了企業的發展態勢和競爭地位。

此外,極飛科技的應收賬款較期初激增1345.55%,存貨雖減少20.71%但仍佔流動資產的21.33%,疊加經營性現金流惡化,是否說明公司為維持銷售而大量賒銷?財務風險是否顯著升高?

據招股書披露,極飛科技計劃將本次募集資金用於研發農業機器人產品、擴展全球銷售及服務網絡、建立新總部、營運資金及一般公司用途。

正如前文所述,極飛科技的收入高度依賴農業無人機這一單一產品,其餘產品市場開拓頻頻受阻。

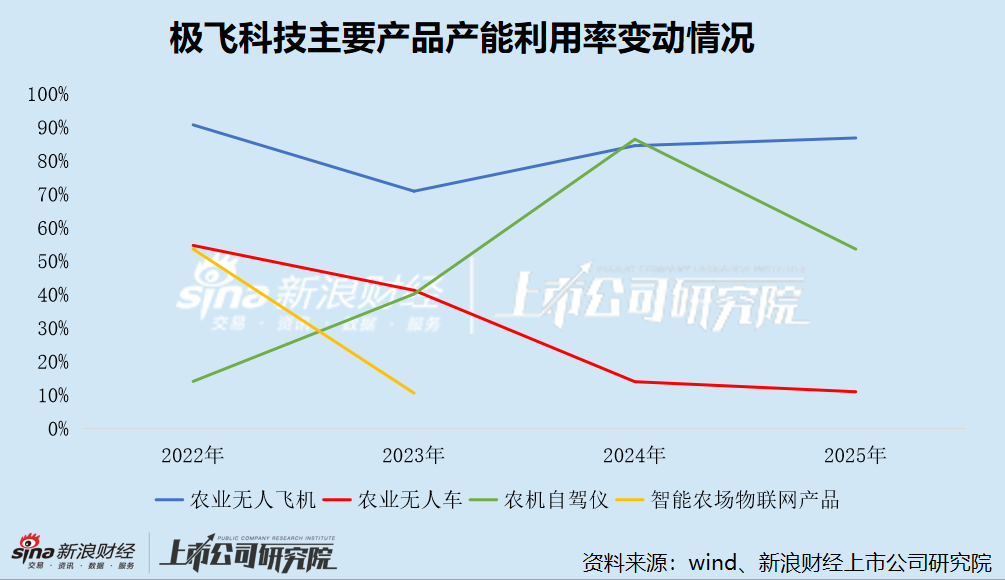

截至目前,極飛科技僅有一個生產基地,位於東莞市。2025年上半年,農機自駕儀的產能利用率大幅下滑至53.6%,按年降幅高達51.2個百分點;農業無人車的產能為500,雖按年大幅增長566.67%,但產能利用率僅為11%,按年微增3個百分點。此外,自2023年以來,公司將智能農場物聯網產品委託第三方製造商進行生產。

產能利用率下滑、大量產能閒置背後,極飛科技除農業無人機外的其餘產品是否競爭力不強、訂單短缺?固定資產是否存在減值風險?

令人疑惑的是,極飛科技的總產能從2022年的20650台/件大幅增長至2024年的37150台/件,2025年上半年按年再增長24.56%。但報告期內,公司的固定資產卻從1.13億元驟降至4358.8萬元,降幅高達61.41%。

極飛科技為何產能增長、固定資產減少?

產品質量堪憂 頻遭投訴、屢罰屢犯

值得注意的是,極飛科技將農業無人飛機螺旋槳、電機及部分智能農場物聯網產品等零部件及半成品的生產外包,且主要通過經銷商向終端用戶銷售產品。近年來,公司多次因產品質量、售後服務等問題被投訴、處罰。

央視財經《經濟半小時》

央視財經《經濟半小時》2021年10月,央視財經《經濟半小時》欄目曝光極飛P80植保無人機在黑龍江地區出現大規模質量問題,包括頻繁「炸機」(失控墜毀)、核心系統(睿圖測繪、睿播播撒)故障、電池續航與充電缺陷、信號不穩定等,導致農戶耽誤農時並蒙受經濟損失。

多名極飛P80用戶及經銷商證實,按照極飛科技的規定,必須滿足的條件是:三次硬件炸機,且作業面積不超過5000畝地的P80,才能申請退機退款。但「硬件」認定標準模糊且完全由極飛後台判斷,導致許多用戶多次炸機仍無法退機。

本來只是圍繞一家商業公司產品質量、產品體驗及售後服務的爭議,因技術黑盒,拉鋸式爭議遲遲未休,引爆用戶不滿,大量投訴湧入市場監管、農機、信訪等職能部門。

央視財經《經濟半小時》

央視財經《經濟半小時》極飛P80無人機在黑龍江的問題集中爆發後,極飛科技從廣州研發中心組建一個四十人的技術團隊,到黑龍江協助當地的經銷商進行故障的維修處理,並在當地建立專屬的配件倉,把全國的資源集中發往東北進行供應。同時,召開全國經銷商的線上培訓,主要針對東北出現的故障問題,進行有針對性的售後服務培訓。

不過,極飛科技看似誠意滿滿,實則屢罰屢犯,2022年、2023年又分別被罰款5445.6萬元、1006.3萬元。

全國12315平台投訴公示

全國12315平台投訴公示根據12315平台公示信息,經新浪財經上市公司研究院統計,近1年極飛科技因產品質量、售後服務等問題面臨多達60條投訴。

責任編輯:公司觀察