文:互聯網江湖 劉致呈

十一國慶節前,微醫控股(下稱:微醫)在港交所更新了招股書。

這是微醫控股第三次闖關港股。

與首次提交招股書的2021年相比,當前港股醫療板塊整體估值並不理想。從2021年中到現在,港股醫療PE水平一直在下調,板塊估值已持續收縮多年,當時上市,可能並非最好的時機。

但對於今天的微醫控股,上市似乎又是一道「必選題」。

一方面,今天的市場環境早就不同,早期投資者的變現需求不可忽視。

醫療、科技行業裏,能夠在一級市場上孖展到G輪的企業並不多,天眼查APP信息顯示,微醫G輪孖展依然融到了超10億元人民幣。

理論上,任何一家企業經過這麼多輪孖展下來,早期的財務投資人都需要有一個退出窗口。IPO也是可選項之一。

另一方面,虧損多年之後,好不容易迎來了經營現金流轉正窗口。

看數據,2022—2024年,公司營收增長迅速但增收不增利。招股書顯示,到2024年,公司淨虧損率仍高達30.5%。

直到2025年上半年,公司實現營收30.8億元,按年增長69.4%,持續經營業務經調整虧損率由去年同期的7.0%收窄至4.2%。

眼下,公司首次實現經營現金流轉正,盈虧平衡在望,正是IPO的好時機。

畢竟,市場估值回調容易,業績扭虧難。趁着當下現金流轉正,經營虧損收窄的財務窗口期,上市自然就成了頭等大事。

赴港IPO,微醫控股需要一場「翻盤局」

對於IPO這件事兒,微醫控股是有緊迫感的。

一個是時間上的緊迫感。

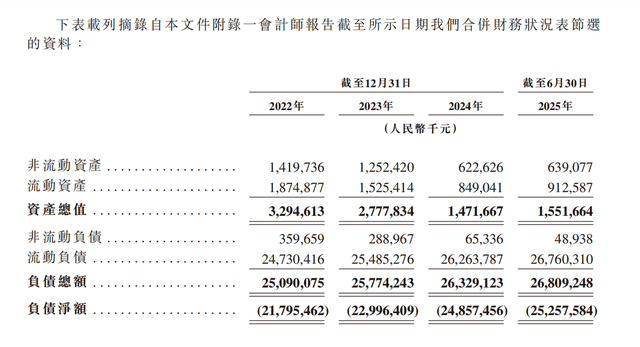

招股書顯示,2025年6月底,公司賬面淨負債約253億元,流動負債淨額更高達258億元。

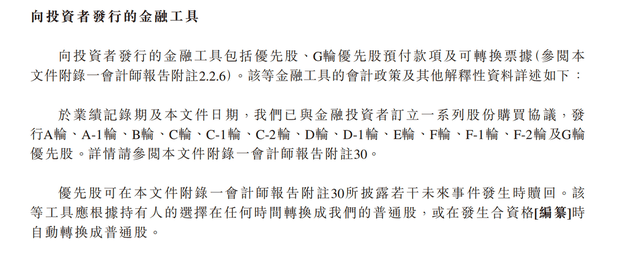

值得注意的是,流動負債裏面有250多億元是可贖回可轉換優先股。

什麼是可贖回可轉換優先股?

根據招股書中對於贖回權的解釋,如公司未能於2026年12月31日前完成某些條件(按照上下文來看很可能是IPO),相關權利將自動恢復,屆時公司可能會錄得大額贖回負債。

也就是說,250多億究竟是確認為股權還是要贖回的負債?IPO可能是最關鍵的一環。

假設將來IPO成功確認為股權,那麼投資者就可以在解禁期結束後把手中的股票變現,如果IPO失敗投資者要求企業贖回,那麼這250億可能就成了要兌現的短期負債。

這250億由自己買單還是市場買單,還是有本質差異的。

另一個是業績上的緊迫感。

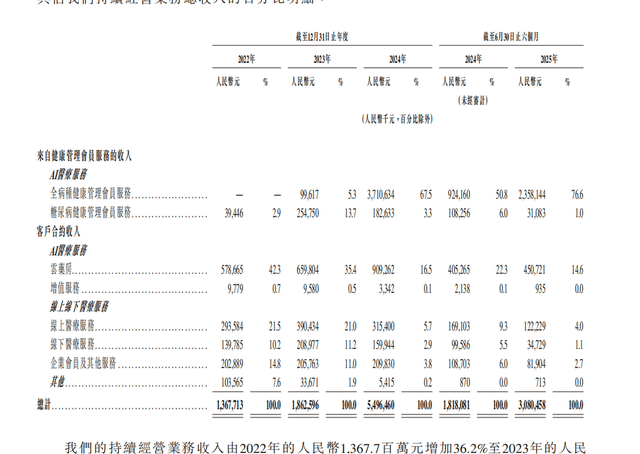

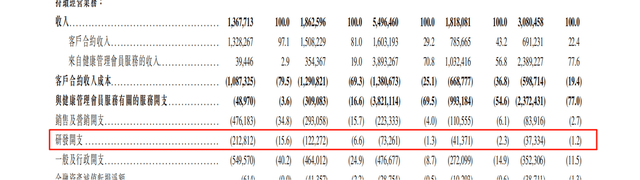

過去幾年,微醫營收增長迅速。根據招股書數據,2022年,公司經營業務收入為13.67億元,到2024年,營收就來到了54.96億元。2025年上半年,公司營收30.8億元,按年增長69.4%。

營收快速增長的同時,公司虧損也在收窄。

2022年、2023年、2024年以及2024年上半年、2025年上半年,公司經營業務虧損分別為37.81億、14.01億、16.37億、4.29億以及6.75億。

值得注意的是,23年公司虧損大幅收窄之後,24年虧損反倒是有所增長,2025年上半年,公司虧損再有擴大的跡象。

接下來,能不能穩住虧損幅度,甚至進一步減虧,可能是市場關注的焦點。

能不能在財務上減虧,關鍵還是看業務。

業務上,公司的AI醫療服務分為三大塊:健康管理會員服務;雲藥房;增值服務。

其中,從上半年的業績看,全病種的健康管理會員服務收入佔比76.6%,雲藥房的收入佔比14.6%。

什麼意思呢?

公司實際業務中大部分收入可能還是依賴於健康管理會員服務收入。這裏面真正的AI技術含量有多少?可能是一個需要進一步考證的問題。

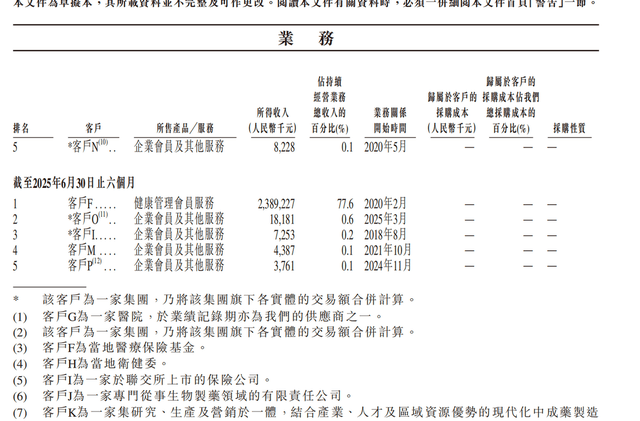

這一點從微醫的前五大客戶中也有印證。

招股書顯示,微醫前五大客戶中,佔比最高的是地區醫療保險基金,營收佔比達到了77.6%。

作為醫療科技公司,主要收入來源是地區的醫療保險基金,這可能會引發市場疑問:公司營收的AI含量到底有多高?

一方面,公司有意強調自身AI醫療的屬性,另一方面,公司所用的AI大模型仍然是基於其他第三方提供的大型基礎模型。微醫在招股書中表示:「公司的專有AI大模型基於其他第三方提供的基礎模型所建立,公司無法控制基礎模型的架構、參數及更新。」

AI最核心的就是數據、算法,這兩項最核心的技術的迭代升級,則需要大量的資金投入。在研發投入上,招股書顯示,2022年到2024年,公司研發支出分別為2.13億、1.22億、0.73億,2025年上半年,公司研發支出為0.37億。

研發費用逐年走低。

研發費用逐漸減少,可能有兩個原因:一是財務上減虧的需要,二是削減研發不會影響主要業務的收入增長。

從客戶結構上看,公司收入主要依靠三類:地方醫保基金、企業團客與個人用戶。

其中,77%的營收靠地方醫保基金。也就是說,只要是醫保基金這塊兒的收入足夠穩健,AI含量即便是低一點也不會有太大的影響。

但從分散風險的角度來看,營收的集中度可能還是有點高了。

一個現實的問題是,這些年醫保都在砍預算,地方醫保基金這個大金主還能靠多久?如果未來醫保預算喫緊,公司營收會不會受到嚴重影響?這些都是未來公司增長需要考慮的問題。

當然,如果醫保基金這塊兒收入能穩得住,營收集中度高也不是什麼大問題。

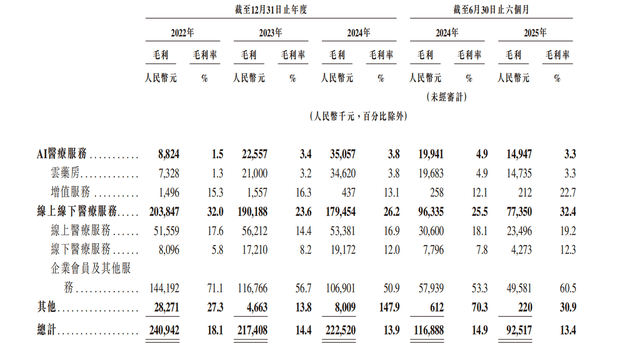

何況,這些年醫保基金收入佔比提高的同時,公司各項業務的毛利率都有提升。

從2022年到2025年上半年,雲藥房業務的毛利率從1.5%提升到3.3%;增值服務毛利率從15.3%提升到22.7%;線上線下醫療服務毛利率從32%提升到32.4%;其他業務毛利率從27.3%提升到30.9%。

毛利率的提升原因之一,就是可變成本的控制有了效果。

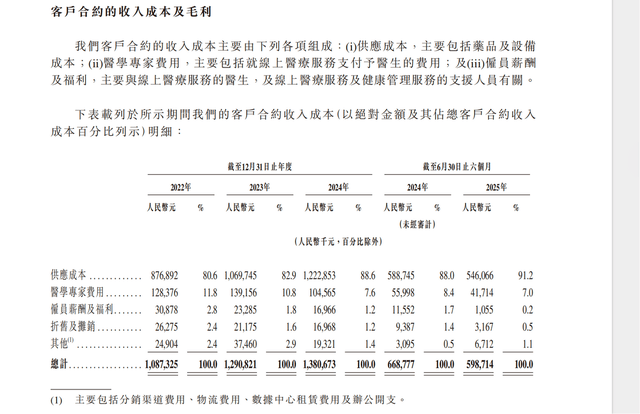

從招股書數據來看,2025年上半年,在客戶合約成本中,佔比達到91%的是供應成本,這個供應成本包括藥品以及設備成本,這些都是不可變成本。

可變成本方面,比如醫學專家費用、員工薪酬福利,都有不同程度的降低。也就是說,這些年,公司已經儘可能地提升經營效率,縮減不必要的開支。

接下來,AI能不能成為公司新的增長點,作為國內最大的數字醫療服務平台、AI醫療健康解決方案的最大提供商,微醫的AI故事能不能講得更圓滿,可能是此番赴港IPO之後,管理層需要深思的問題。

以AI之名,數字醫療估值幾何?

市面上主打AI概念的不只有微醫控股一家,虧損的也不只有微醫一家。近期上市的訊飛醫療、智雲健康、醫渡科技等不少數字醫療企業都在虧損。

縱觀整個在線醫療領域,能夠實現扭虧的也只有京東健康、平安好醫生等通過醫藥業務扭虧。

如此現狀之下,AI大模型能給醫療行業帶來多少增量?這個問題恐怕纔是關鍵。

二級市場有這樣一句話:「買預期,賣現實」。

短期來看,AI技術還需長期投入,AI醫療給市場帶來的可能還是預期增長,並非財務意義上的增長。

長期來看,AI技術標籤給數字醫療企業帶來的估值溢價,可能纔是更看得見的直接收益。

從技術的角度看,在AI醫療領域,微醫控股也有自己獨特的優勢,比如數據。

這些年,微醫控股落地推進數字健共體,積累了4億+對話數據,以及超過2億病例、20餘萬醫生診療數據。

只是,沒有自己的基礎模型架構,這些數據的價值可能就無法進一步被放大。

微醫的選擇是,與騰訊合作提升AI技術能力。

2024年,微醫與騰訊全面合作,在人工智能領域打造專病智能產品、醫學人工智能應用示範城市等,還將共建統一的數智基座。

與巨頭合作,是一條捷徑。巨頭不缺資金、技術,缺的是數據,但潛在問題是,這些數據資產會不會最後做了他人嫁衣?這點還需要觀察。

不只是微醫,在數字醫療行業裏,不少醫療企業擁抱AI,某種意義上其實就是擁抱巨頭。一方面,AI技術本身門檻就很高;另一方面,與巨頭合作也可以減少技術研發投入對利潤表的影響。

不過,在與巨頭合作方面,微醫也並沒有把雞蛋放在一個籃子裏。

今年6月份,阿里雲官微發布消息,微醫控股與阿里雲達成戰略合作,雙方將攜手共建醫療AI基座,基於通義千問構建醫療垂類大模型。

有騰訊、阿里兩家巨頭作為合作伙伴,微醫的AI故事就更圓滿了。AI故事講得好不好是一方面,關鍵還是看後續估值上能不能體現出來。

從估值的角度來看,關鍵在於兩點:

1:AI標籤能不能貼得牢;

2:AI概念能不能帶來實質性的現金流和利潤增長。

整體來看,AI醫療賽道仍處於高速成長階段,這意味着像微醫這樣的頭部企業是有機會享受溢價的。

不過,近期AI概念大熱,核心熱度還是AI芯片,百度最近的大漲也是受益於此。AI醫療板塊能不能借這股東風,還有待觀察。

目前來看,微醫在G輪孖展後估值為67億美元,約合480億元人民幣。對比當年首次遞表時150億美元的估值,還差了不少。值得注意的是,這個估值裏,是包含了頭部企業的溢價的。

如果估值按照480億元人民幣,公司2024年收入54.96億元,則P/S = 480 / 54.96 ≈ 8.7倍。2025年預計收入約60億元,則P/S ≈ 8倍。

考慮到AI醫療行業的增長慣性,這個估值水平看起來不算高。

我們以480億元的估值為點子來看,如果考慮到AI醫療賽道未來的成長性,以及未來幾個季度的盈利改善,那麼公司估值上修10%,市值也就是在530億附近。

為什麼微醫的估值沒能回到2021年的水平?

我認為,除了當年那股醫療熱之外,很重要的原因之一可能還是財務表現不夠理想。

接下來,如果微醫赴港IPO成功,並且能夠加速由虧轉盈,解決分散客戶依賴並擴大AI業務對利潤表的影響,企業估值回到2021年的水平也不是不可能。

從今往後看十年,醫療行業依然是最好的行業。

可以確定的是,未來我們的社會對於公共醫療的支出大概率還會增加,AI技術在醫療行業的落地也會越來越深入。

只是,這樣的前景,如何最終兌現在企業的業績以及估值中,還需時間給出答案。