炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

近日,杭州新元素藥業股份有限公司(下稱「新元素藥業」)向港交所遞交招股書,擬通過18A章規則上市,中信證券為其獨家保薦人。作為一家專注於痛風及相關代謝疾病領域的創新藥企,新元素藥業雖擁有廣闊的市場前景,但其背後隱藏的研發滯後、競爭加劇及商業化能力兌現難等問題同樣值得關注。

Best in class單品背後仍存隱憂:研發進度落後 商業化價值兌現面臨挑戰

招股書顯示,新元素藥業專注於代謝、炎症和心血管疾病領域,涵蓋痛風患者的全流程護理,全方位解決高尿酸血癥、慢性痛風、急性痛風、痛風石溶解及與高尿酸血癥有關的CKD等問題。

目前,全球已經上市的降尿酸藥物包括別嘌醇、苯溴馬隆、非布司他、雷西納德、多替諾雷等。然而,上述部分藥物卻顯示出一定的安全隱患。例如,別嘌醇可能導致嚴重的過敏反應,因此有過敏、嚴重肝腎功能不全和明顯血細胞低下者禁用;苯溴馬隆有嚴重的肝毒性,已經在歐美主要國家撤市;非布司他曾報告導致4.3%心血管死亡率被FDA黑框警告,即用於警示醫生和患者某藥品有潛在風險和嚴重副作用及安全問題等。

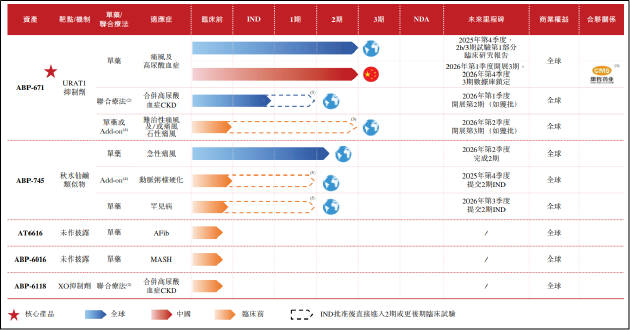

現有藥物的安全性問題為新一代藥物創造了市場機會,但同時也對新產品提出了更高的安全性要求。目前,新元素藥業的管線包括2款臨床階段產品(ABP-671和ABP-745),及多個臨床前階段項目(AT6616、ABP-6016、ABP-6118)。

其中,核心產品ABP-671是一種URAT1(尿酸轉運蛋白1)抑制劑,主要針對痛風和高血壓酸血癥的治療需求。從作用機制來看,URAT1抑制劑通過抑制腎臟對尿酸的重吸收過程,促進尿酸從尿液中的排泄,適合尿酸排泄不良型患者。

公司在招股書中表示,ABP-671具有獨特的化學結構,與傳統的苯溴馬隆及其衍生物相比,成功消除了肝毒性風險,展現出更好的安全性和更高的靶向選擇性。目前,該產品正在美國和中國同步開展針對痛風和高血壓酸血癥的2b/3期臨床試驗。

然而,從競爭格局看,新元素藥業的優勢並不顯著。從療效數據看,使患者的sUA水平降至<6 mg/dL是降尿酸藥物批准上市的標準之一、降至<6 mg/dL能降低痛風發作頻率,而降至<4 mg/dL則能溶解痛風石。非頭對頭對比競品數據,ABP-671的sUA水平下降至4 mg/dL的比例最高,優於可比競品。安全性方面,新一代URAT1抑制劑的安全性整體良好,嚴重不良反應發生率均較低。

但從研發進度看,新元素藥業已落後於主要競爭對手。2020 年衛材收購多替諾雷在中國市場獨家開發和銷售的權益,2024 年12 月在中國成功上市,預計 2025 年 7 月可進行銷售。國內醫藥龍頭企業恒瑞醫藥開發的SHR4640(Ruzinurad)已於2025年1月向藥品審評中心(CDE)提交了上市申請,若順利獲批,將成為首個國產高選擇性URAT1靶向藥物,佔據市場先發優勢。

除此之外,其他競爭對手的研發進展也頗為迅速,一品紅與Arthrosi合作研發的URAT1抑制劑AR882全球Ⅲ期臨床試驗完成全部受試者入組;瓔黎藥業的YL-90148則在中國與美國同步開展Ⅲ期臨床研究;信諾維開發的XNW3009片處於Ⅲ期臨床階段。

研發進度滯後意味着即使ABP-671未來能夠成功上市,也將面臨極為激烈的市場競爭,市場份額的爭奪或將較為艱難。此外,傳統痛風藥物均已度過專利期,目前已有超百種獲批上市的仿製藥。作為一家初創型研發公司,新元素藥業未來的商業化價值兌現仍需面臨產品定價、醫保準入等方面的挑戰。

兩年半累虧近7億現金流承壓 IPO前夕股東平價轉讓股權

財務數據方面,由於尚無商業化產品,期間內公司確認的營業收入主要來源於政府補助和利息收入等非經營性收益。2023年、2024年以及2025年上半年,公司淨利潤分別為-0.97億元、-4.34億元和-1.65億元,在兩年半的時間內累計虧損金額接近7億元。

從現金流狀況分析,截至2025年6月底,公司賬面的現金及現金等價物約為5500萬元,同時持有按公允價值計量的金孖展產2.26億元以及定期存款2090萬元。儘管公司在2025年8月通過D輪孖展獲得了6750萬元的尾款注入,但考慮到僅2024年全年研發開支就高達3.38億元,現有的資金儲備恐難以支撐長期運營。如果公司無法在短期內完成新一輪孖展或實現產品商業化突破,將面臨嚴峻的流動資金壓力。

歷史沿革方面,在新元素藥業遞交IPO申請的前一個月,發生了一起引人關注的股權轉讓交易。2025年8月,投資方凱泰康慧將其持有的公司股權,分別轉讓給方良昌、陳明賢、張惠榮三位受讓方,轉讓價格為66元/股。

值得注意的是,凱泰康慧作為新元素D1輪孖展的參與者,當初正是以66元/股的價格對公司進行增資入股。通過對比可以發現,兩次股權交易的價格完全一致,這意味着凱泰康慧在持有股權期間未獲得任何價差收益。

這種平價轉讓行為在IPO前夕極不尋常,與常規情況下股東等待公司上市,股權增值後離場的邏輯明顯不符。這一異常交易引發市場多方面猜測,是否意味着部分投資機構對公司上市前景持謹慎態度?或者是否存在其他未披露的協議安排?

從公司的孖展歷程來看,新元素藥業自成立以來先後完成了5輪孖展,合計募資10.78億元。公司的估值也從2017年A輪孖展時的1.07億元,飆升至2022年的20億元,再到2025年的30.52億元,短短數年間估值增幅驚人。然而,這種估值快速增長的背後缺乏業績支撐,主要建立在未來的商業化預期之上。如果核心產品研發受阻或商業化進程不及預期,高估值的可持續性將面臨考驗。

從估值性價比看,由於創新藥行業的特殊性,部分企業尚處於發展的早期階段,尚未實現盈利,核心價值邏輯往往是其未來發展的良好預期而非當期的業績表現,因此普遍使用的市盈率估值方法存在失真現象。而市研率是在此背景下引入的關鍵量化估值指標,可作為相關公司的作為公司估值參考。

以2024年公司研發開支計,新元素藥業市研率約9.03倍。Wind數據顯示,目前港股上市的未盈利生物醫藥企業市研率中位數為27.5倍,算數平均值為67.27倍,公司估值顯著低於行業整體水平。

責任編輯:公司觀察