炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:新消費主張/cici

「非洲紙尿褲之王」樂舒適有限公司(以下簡稱「樂舒適」)的港股IPO之路並非一帆風順。2025年1月,樂舒適首次向港交所遞交招股書,但六個月內未通過聆訊,招股書於7月底失效。8月12日,公司再度遞表,但其面臨的業績增速放緩、低價策略可持續性、IPO前大手筆派息募資必要性存疑、社保公積金欠繳金額不減反增等多重難關仍未消除,樂舒適二闖港交所的勝算幾何?

IPO前現大比例派息、多數流入沈延昌楊豔娟夫婦口袋 社保及住房公積金欠繳金額不減反增

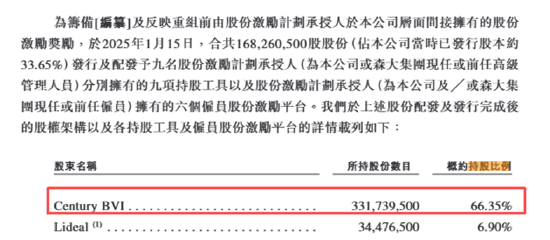

2004年,沈延昌創建森大集團以開展對非洲的貿易,2009年,樂舒適作為森大集團的內部業務分部,開始通過集團渠道向非洲銷售衛生用品。隨着業務擴張,2022年樂舒適進行了重組,從森大集團中分拆出來獨立運營。IPO前,沈延昌、楊豔娟間接控制Century BVI控制樂舒適66.35%的股權。

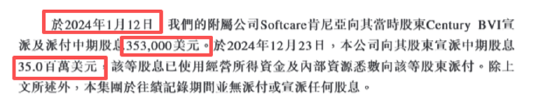

值得關注得是,樂舒適在遞交上市前,於2024年進行了兩筆派息。2024年1月,樂舒適附屬公司Softcare肯尼亞向Century BVI派付中期股息35.3萬美元;同年12月,樂舒適又向股東宣派3500萬美元中期股息。

一般來說,公司採取高比例派息策略,說明公司經營或已經過了高速成長期,進入相對成熟期;同時,公司往往缺少新的項目投資,不需要募集資金。公司一邊進行大額派息,一邊想要上市籌錢,這與公司目前的狀況是否匹配呢?

不出意料的是,樂舒適公司上市前夕大手筆派息中多數都流入了沈延昌、楊豔娟夫婦倆口袋,根據公司招股書所披露的持股比例,沈延昌、楊豔娟夫婦通過Century BVI持有樂舒適66.35%的股權,分得大部分。

(資料來源:公司招股書)

值得關注的是,最近市場投資者對於公司IPO前夕大手筆派息這一現象的關注度上升,這類公司或存在過度孖展、以「圈錢」為目的盲目謀求上市之嫌。對於樂舒適公司上市前夕,一邊大手筆派息、一邊上市募資的行為是否合理,或也有待進一步觀察。

據公司招股書,樂舒適此次募資主要用於擴大產能及升級生產線、用於營銷推廣、進行戰略收購、升級CRM系統、聘請管理諮詢公司進行新市場及新產品分析等。但在上市前將大量現金以派息形式流出,不得不令人質疑公司是否真的面臨資金壓力,以及募集資金的必要性。

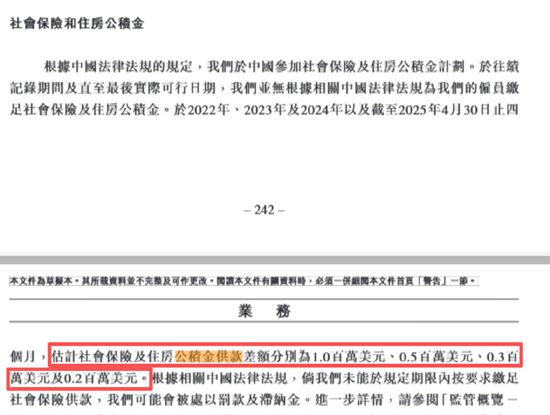

除此之外,樂舒適員工權益保障尚存不足,社保及住房公積金欠繳金額不減反增。2022年、2023年及2024年以及截至2025年4月30日止四個月,估計社會保險及住房公積金供款的差額分別為1.0百萬美元、0.5百萬美元、0.3百萬美元及0.2百萬美元。

(資料來源:新版招股書)

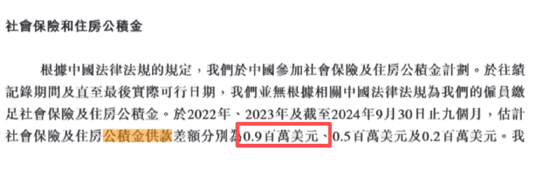

令人費解的是,前後兩版招股書,公司欠繳社保公積金的金額非但未減少,反而增多了。其中,2022年欠繳金額由90萬美元增加至100萬美元。

(資料來源:第一版招股書)

低價策略挑戰盈利能力、銷量冠軍業績增速放緩

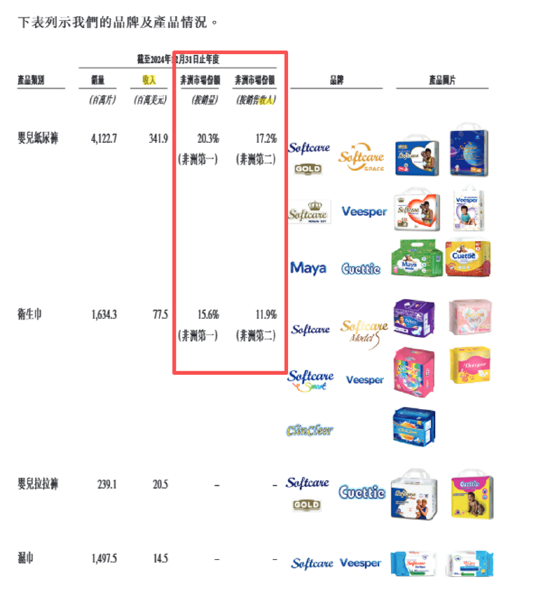

樂舒適主要從事嬰兒紙尿褲、嬰兒拉拉褲、衛生巾和溼巾等嬰兒及女性衛生用品開發、製造和銷售,產品主要銷往非洲。該品牌雖在國內鮮為人知,但在非洲可謂是家喻戶曉。作為非洲衛生用品市場的領導者,在銷量上表現亮眼。

按2024年銷量計算,樂舒適在非洲嬰兒紙尿褲和衛生巾市場均排名第一,市場份額分別達到20.3%和15.6%。這份成績單背後,離不開母公司森大集團在非洲市場已建立的渠道和資源。

(資料來源:公司招股書)

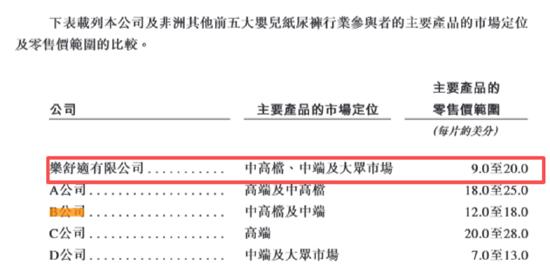

樂舒適在非洲市場的成功,很大程度上得益於其低價競爭策略。在非洲嬰兒紙尿褲行業前五大參與者裏,樂舒適產品定位中高端、中端及大衆市場,零售價格範圍為每片9美分至20美分,而競爭對手A公司為18美分至25美分,B公司為12美分至18美分,C公司為20美分至28美分。

(資料來源:公司招股書)

分品牌看,公司嬰兒紙尿褲品牌中銷量最高的Softcare品牌嬰兒紙尿褲單片售價8.78美分(2024年),銷售第二的Cuettie平均售價更是低至7.3美分(2024年)。

低價策略不僅限制了利潤空間,或還削弱了品牌溢價能力。2025年前四個月,樂舒適嬰兒紙尿褲的毛利率按年減少2.3個百分點,降至32.9%。公司整體毛利率也由2024年前四個月的34.9%降至2025年前四個月的33.6%。

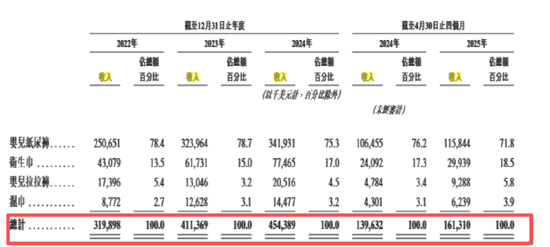

同時,銷量冠軍的光環背後,業績增速放緩已成為樂舒適無法迴避的現實。從財務數據來看,樂舒適2022年至2024年收入分別為3.20億美元、4.11億美元和4.54億美元,2023年、2024年公司收入分別按年增長29.25%、10.46%,增速明顯放緩。更為明顯的是淨利潤增速的變化:2023年淨利潤按年激增251.7%,達到6468萬美元;而2024年淨利潤增速大幅回落至47.05%。進入2025年,淨利潤增速下降趨勢仍在延續,前四個月淨利潤按年增速進一步放緩至12.45%。

(資料來源:公司財報)

頻現關聯交易、業務獨立性待考

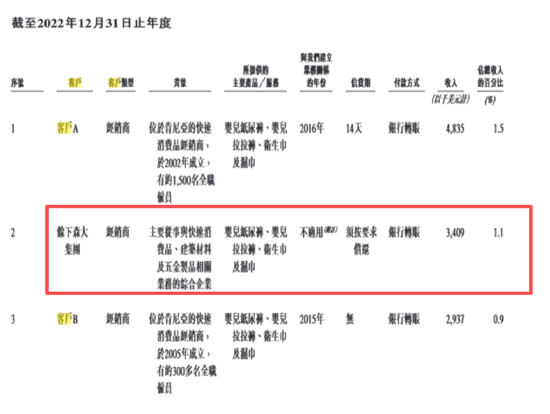

樂舒適在推進港股IPO的過程中,其頻繁的關聯交易以及由此引發的獨立性質疑,是市場和監管關注的核心問題。這些交易主要圍繞其與創始團隊控制的森大集團 展開,涉及採購、銷售、服務支持等多個方面。

據公司招股書,2022年,森大集團是樂舒適第二大客戶,採購樂舒適嬰兒紙尿褲、拉拉褲、衛生巾及溼巾產品,採購總金額為340.9萬美元。

除此之外,報告期,森大集團均位列樂舒適前五大客戶名單之中向樂舒適提供原材料、機器替換備件、設備、信息技術支持與維護服務,還包攬了樂舒適的供應鏈處理與支持(物流文件處理、倉儲、進出口清關事宜人力支持等)、行政支持服務、短期租賃等。2022年-2024年及2025年前四個月,樂舒適向餘下森大集團的採購額分別為2461.9萬美元、2666.8萬美元、1788.9萬美元及570.8萬,佔比較高。

除此之外,森大集團未注入樂舒適的業務(主要在尼日利亞和幾內亞)與上市公司主體共用核心品牌商標。如果這些獨立業務的產品出現質量問題,可能會波及樂舒適的品牌聲譽。

樂舒適與森大集團之間錯綜複雜的關聯交易,是其IPO進程中一個無法迴避的問題。儘管公司解釋這些安排有降低成本、提高效率的考量,但如何向市場和監管機構證明其具備高度的業務獨立性和健全的公司治理,將是其成功上市的關鍵挑戰之一。

海量資訊、精準解讀,盡在新浪財經APP

責任編輯:公司觀察