來源:科創板日報

《科創板日報》10月12日訊(記者史士雲)近段時間,呼吸道疾病進入高發季,「呼吸道合胞病毒(RSV)」 在各大社交平台的討論度持續攀升。據中國疾控中心10月9日發布的今年第40周全國急性呼吸道傳染病哨點監測數據顯示,RSV在哨點醫院門急診流感樣病例、住院嚴重急性呼吸道感染病例的呼吸道樣本檢測陽性率中,均位列第二。

在RSV持續高發的背景下,其預防與治療的市場想象空間不斷被放大,一場聚焦該賽道的藥物研發競速賽正拉開帷幕,盡顯百舸爭流之態。

而在這場競速賽背後,更暗藏多重博弈:既關乎誰能搶佔市場先發優勢,也涉及臨床數據與審批進度的直接較量,以及對細分人羣市場的佈局角逐。

▌市場規模擴容,「藍海市場」待掘金

RSV是一種普遍且具傳染性的有包膜RNA病毒,可引發呼吸道疾病,兒童、60歲及以上老年人、免疫功能受損者為易感人羣,其中兩歲以下嬰幼兒感染率高達90%。RSV感染初期多侷限於上呼吸道,症狀與普通感冒相似,但若未獲適當治療,可能進展為更嚴重的下呼吸道感染,進一步引發慢性呼吸系統及肺部疾病。

有統計數據顯示,2024年全球五歲以下兒童RSV感染患病人數達9140萬人,其中中國為1340萬人;同期全球65歲及以上成人RSV感染患病人數達4650萬人,中國為1220萬人。

復旦大學附屬中山醫院呼吸與危重症醫學科副主任、慢性氣道疾病亞專科主任張靜在接受《科創板日報》記者採訪時表示,我國RSV流行季節具有地域差異,大部分省份特別是北方地區則多見於冬春季,流行高峯集中在12月至次年3月,南方地區在夏秋季也可有流行。該病毒傳染性較強,主要經呼吸道分泌物和飛沫傳播,在完全易感人羣中,1名感染者平均可傳染1.3-2.6個人。

截至目前,全球尚無專門靶向RSV的特效藥獲批,現有干預以對症治療為主。

臨床中,廣譜抗病毒藥物利巴韋林是唯一獲批用於RSV治療的藥物。據張靜向《科創板日報》記者介紹,利巴韋林進入RSV感染細胞後會迅速磷酸化,其產物可競爭性抑制病毒合成酶,進而抑制病毒RNA、蛋白合成與複製傳播。但該藥存在溶血性貧血、血紅蛋白降低等不良反應,且目前缺乏足夠證據證實其治療RSV感染的有效性,考慮利弊後僅被推薦用於兒童重症患者,而不推薦常規用於其他類型患者RSV下呼吸道感染的抗病毒治療。

鑑於目前RSV仍無特效藥可用,其預防與治療領域被視作亟待開發的「藍海市場」,蘊含着巨大的發展潛力與想象空間。

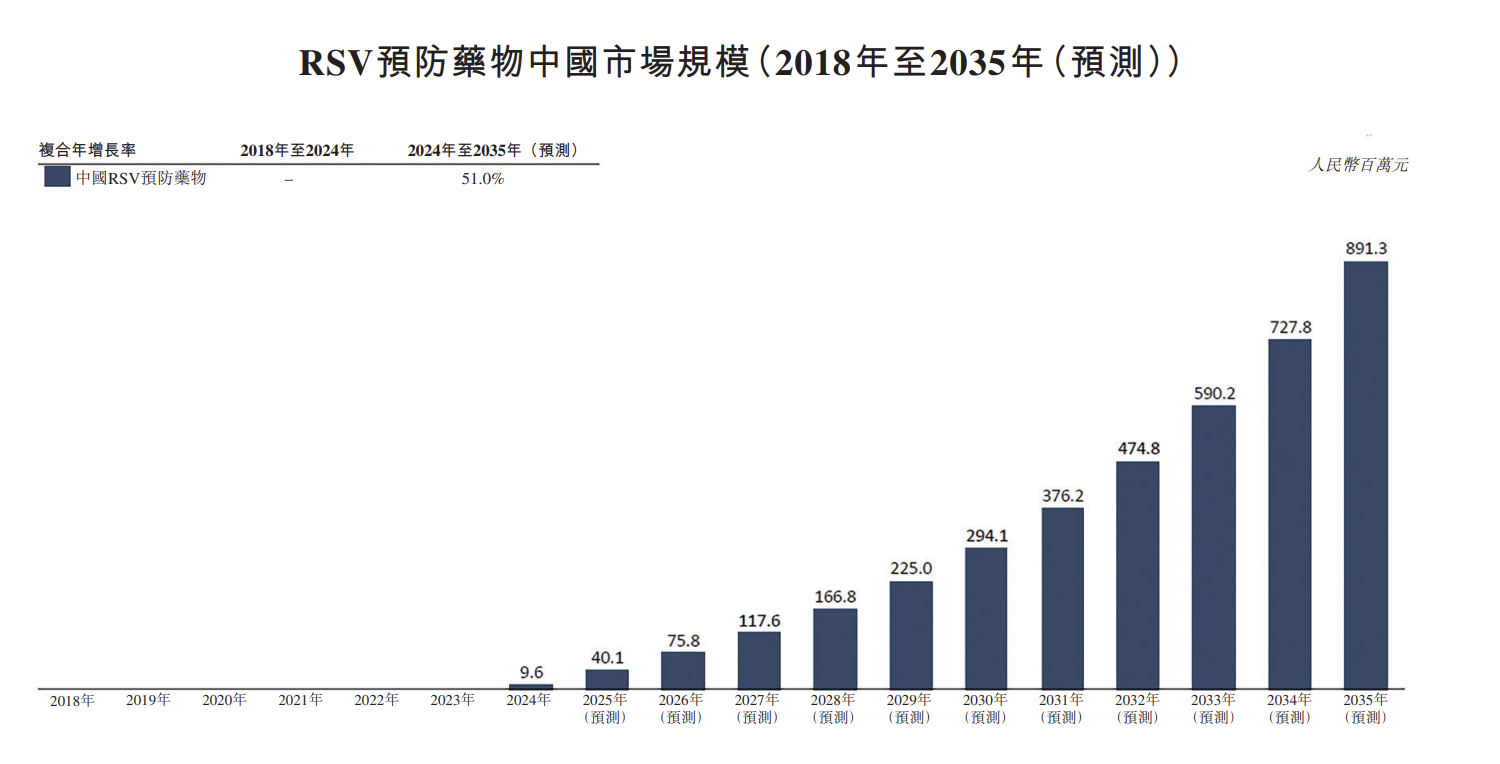

據灼識諮詢報告數據,2024年全球RSV預防藥物市場(不含RSV疫苗)規模約27億美元,預計2035年將達到53億美元,在中國市場,隨着更多預防產品的預期上市,國內RSV預防藥物市場預計自2025年起將逐步擴大。

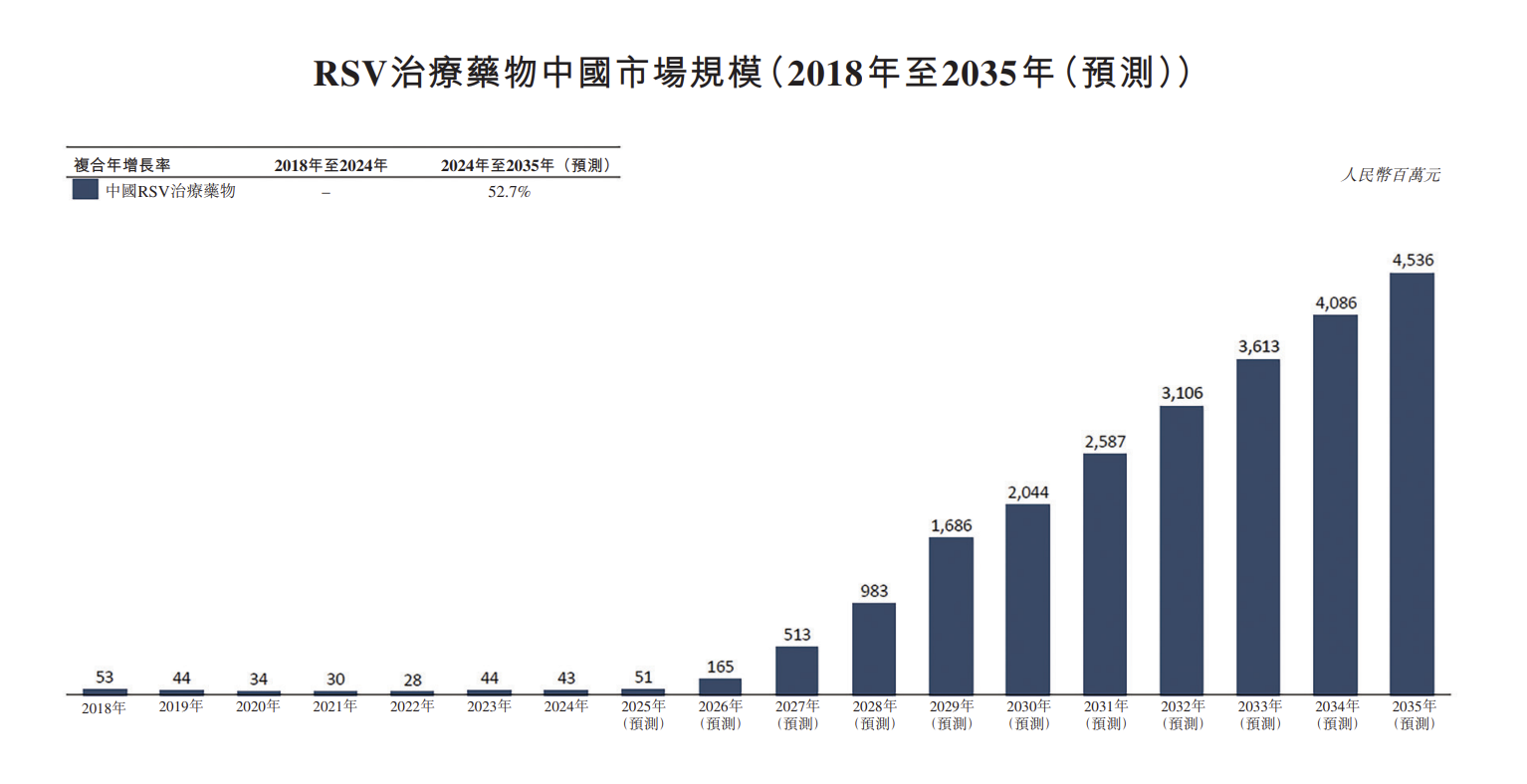

RSV治療藥物市場中,全球市場規模預計在2035年將達86億美元,中國市場同期有望實現大幅增長,規模將增至45億元。

樸拙資本執行合夥人苗天一對《科創板日報》記者表示:「現階段RSV市場的發展方向已十分明晰,即‘預防與治療協同發力,重點聚焦老年人與嬰幼兒羣體’,未來五年勢必進入高速增長期。在政策端,全球及中國均在推進醫保報銷等利好舉措落地。從行業整體走向來看,其正從‘重治療’逐步轉向‘重預防’,企業若能抓好技術創新、佈局新興市場,便能把握髮展機遇。」

▌單抗主導RSV預防,多款產品搶灘

市場規模的不斷擴容,進一步推動了RSV預防與治療領域商業化步伐的加快,現階段,該賽道已逐漸構建起以單克隆抗體、小分子抗病毒藥物及疫苗為三大核心技術路徑的競爭格局。其中,單克隆抗體作為被動免疫手段,是企業研發的首選。

截至目前,全球已有三款RSV預防藥物獲批上市,分別是阿斯利康旗下MedImmune開發的帕利珠單抗、默沙東的克萊羅韋單抗,以及阿斯利康與賽諾菲聯合開發的尼塞韋單抗,適應症羣體均聚焦於嬰兒。

其中,最早獲批的帕利珠單抗存在預防持續期短(流行季需每月注射一次)、患者覆蓋面窄(適用於高危嬰幼兒)的侷限,而後兩款均為全人源單抗,核心賣點在於「長效+單劑」,即流行季僅需注射一次。

銷售業績方面,帕利珠單抗和尼塞韋單抗去年的全球銷售業績分別為5.01億美元和16.86億歐元(約合19.60億美元)。

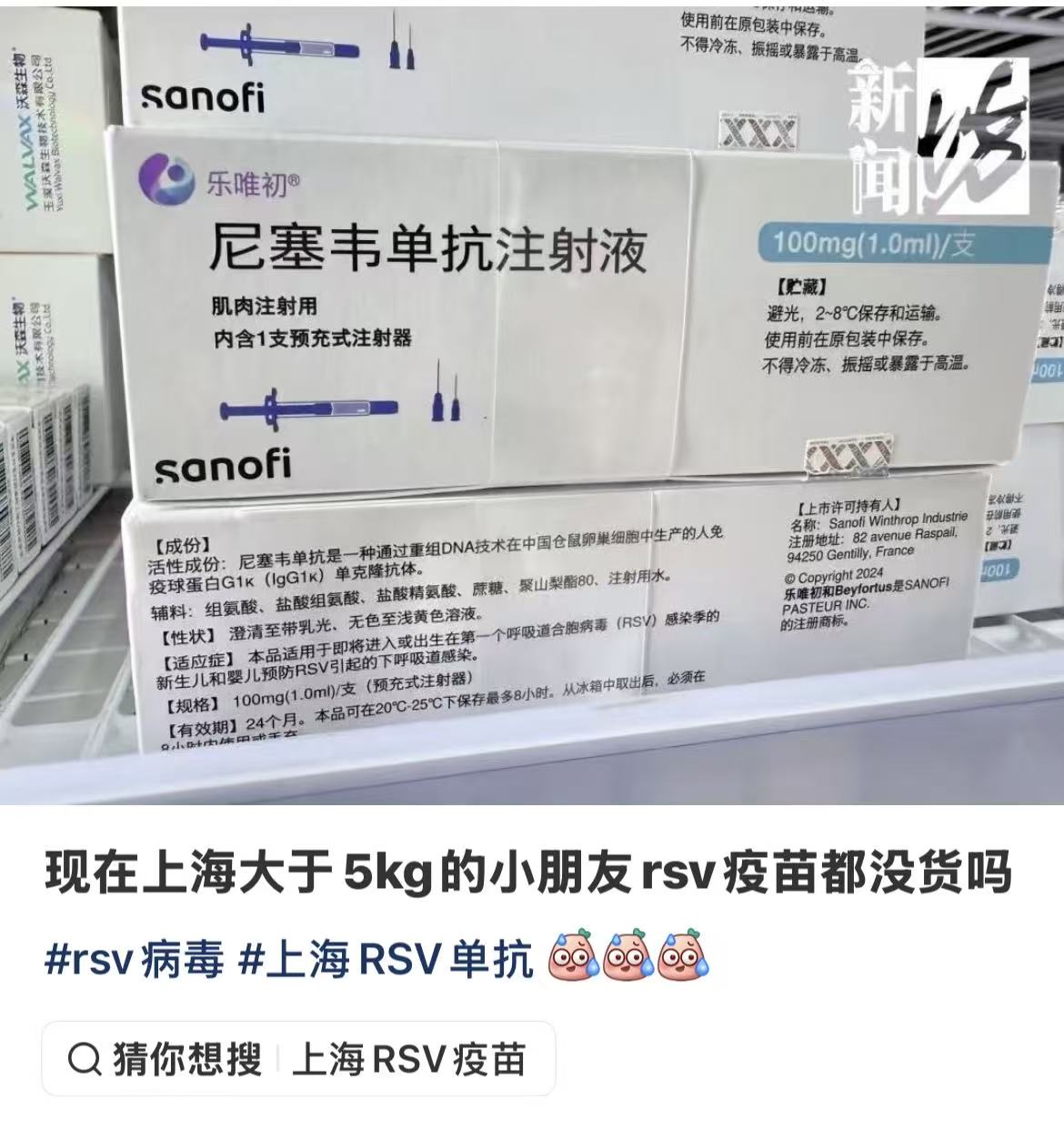

值得一提的是,2024年1月,尼塞韋單抗已獲得國家藥監局批准上市,用於預防新生兒和嬰兒由RSV引起的下呼吸道感染。同年7月,尼塞韋單抗在中國市場正式開啓商業化之路。

日前在小紅書等社交平台上,不乏家長發布筆記提及孩子需接種尼塞韋單抗卻遭遇缺貨的情況。

對此,《科創板日報》記者以家長身份致電上海多個區的社區衛生服務中心,多數機構回覆稱,因非試點醫院,目前無該抗體可供接種。

不過,在轉向醫院諮詢後,上海兒童醫學中心方面表示,尼塞韋單抗現貨充足,可隨時預約接種,價格按孩子體重計算:5kg以下每針1876元,5kg以上每針3184元。高端私立醫院和睦家則表示,部分院區接種需排至十月中旬後,另有部分院區因新到貨源,目前庫存較為充足。

據《科創板日報》記者了解,去年上海率先開放7家醫院登記使用尼塞韋單抗,今年則在原有基礎上進一步擴大試點範圍,新增36家醫療機構,目前該產品的使用已覆蓋公立醫院、私立醫院及社區衛生服務中心。

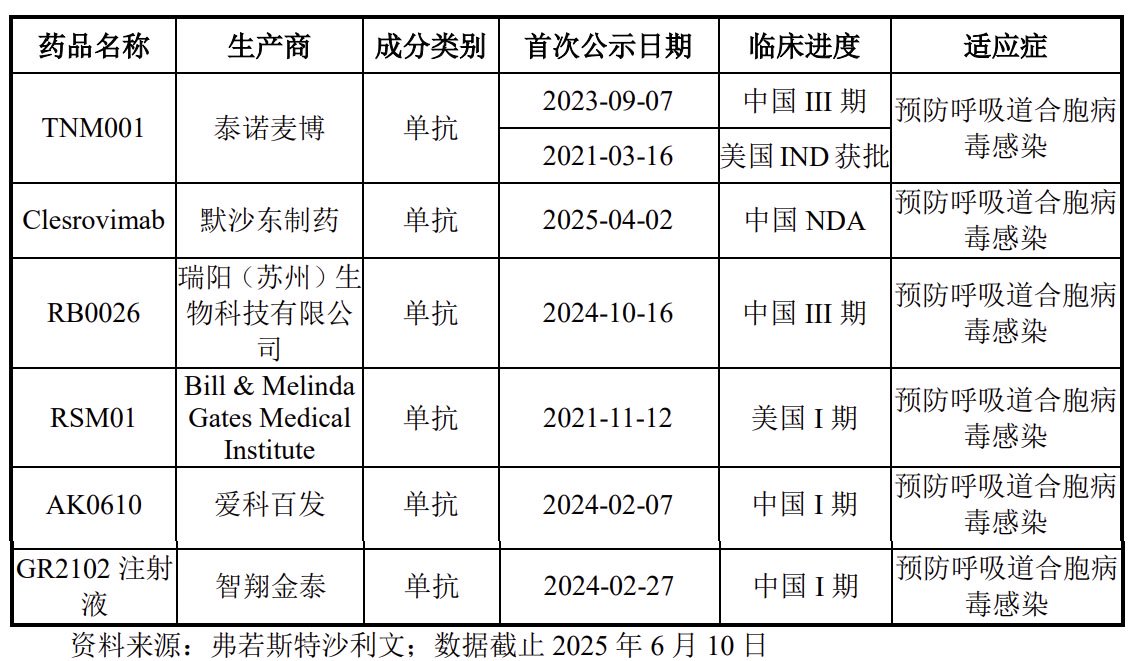

進口勢力之外,國內當前已有多家企業加速佈局RSV單克隆抗體研發,代表產品包括泰諾麥搏的TNM001、瑞陽生物的RB0026、愛科百發的AK0610、智翔金泰的(688443.SH)GR2102注射液。這幾款產品中,又以TNM001和RB0026的研發進展最為領先,均已處於三期臨床階段。

其中,據泰諾麥搏招股書介紹,TNM001是潛在的全球第三款、國內首款適用於健康及高危嬰幼兒的長效抗RSV預防用單抗藥物。其IIb期臨床試驗結果顯示,該藥對需就醫的RSV陽性下呼吸道感染(RSV LRTI)保護效力達66.2%,對需住院的RSV LRTI保護效力達82.3%。該產品在美國開展的臨床試驗申請也已獲批。

至於RB0026,此前有報道稱,瑞陽生物前後將投入20億元用於該產品的研發。

▌小分子藥物和疫苗突圍不易,藥企仍在啃「硬骨頭」

相較於單抗產品已實現規模化突破,用於RSV治療的小分子抗病毒藥物的發展則略顯單薄。

現階段,進展最快的為愛科百發的RSV融合蛋白小分子抑制劑齊瑞索韋(研發代碼為AK0529),該產品從羅氏引進而來。今年8月,愛科百發已向國家藥監局提交了齊瑞索韋用於治療1至24個月嬰兒RSV的新藥上市申請,公司預計將於2026年獲批。如若順利上市,齊瑞索韋有望成為全球首個獲批的特效抗RSV病毒感染的治療藥品。

至於將首發適應症選定為1-24個月嬰兒,愛科百發直言,該人羣對應的市場需求更為旺盛,短期內能帶來巨大的商業化機會。

不過愛科百發也指出,RSV兒童治療用藥的臨床開發存在顯著難點:兒科藥物在配方、藥代動力學、毒理學、劑量、安全性、臨床試驗設計及監管路徑上,需遵循一套與成人藥物完全不同且更為嚴格的標準不僅要求更大的安全窗,對專業知識與技術能力的要求也更高。此外,抗病毒藥物研發本身既漫長又耗資源,因病毒依賴人體細胞機制複製,很難找到副作用極低的選擇性藥物靶點。

此前,愛科百發就曾因監管要求補充嬰幼兒三期臨床試驗撤回了齊瑞索韋的上市申請,直至今年4月臨床試驗完成後,才重新提交了上市申請。

另一方面,儘管國內尚無與齊瑞索韋同靶點的RSV治療藥物上市,但當前RSV市場以預防藥物為主導,治療藥物市場仍處早期階段。加之預防藥物獲批後,易感人羣感染RSV的風險會顯著降低,這意味着即便齊瑞索韋最終獲批,其後續市場開發與商業化進程仍將面臨一定挑戰。

在此背景下,愛科百發將如何應對競爭並制定商業化策略,《科創板日報》記者向其投資者關係郵箱發送採訪函,截至發稿暫未得到回覆。

現階段,全球範圍內還有包括輝瑞、吉利德、強生等MNC也在推進RSV治療藥物的研發。國內藥企中,歌禮制藥(01672.HK)的ASC10、旺山旺水的VV116也在針對RSV治療開展相關研發。

在屬「主動免疫」的RSV疫苗領域,全球範圍內已有三款產品獲批上市,包括輝瑞的Abrysvo、葛蘭素史克的Arexvy、Moderna的mResvia,其中,前兩款為重組蛋白亞單位疫苗,最後一款為mRNA疫苗,獲批適應症人羣主要聚焦於高風險成人羣體及60歲以上老年人。

業績表現上,Abrysvo2024年銷售業績為7.55億美元,Arexvy同期銷售額為5.90億英鎊(約7.88億美元)。

國內相關企業包括艾棣維欣、艾美疫苗(06660.HK)、智飛生物(300122.SZ)、聖諾醫藥(02257.HK)、沃森生物(300142.SZ)、百克生物(688276.SH)等均在推進RSV疫苗的研發。

據《科創板日報》記者從專業人士處獲悉,RSV主動免疫疫苗的研發同樣任重而道遠,需攻克疫苗有效性、免疫原性等核心難點。以免疫原性為例,嬰兒因免疫系統尚未成熟且體內存在母體抗RSV抗體,老年人則因免疫力低下導致對疫苗反應減弱,這使得RSV疫苗難以設計出適配所有目標人羣的通用方案,必須依據不同人羣特點針對性研發。

事實上,全球嬰幼兒RSV疫苗研發歷經60餘年坎坷,至今仍未取得突破性成果。

總體來看,無論是主動免疫、被動免疫,還是抗病毒藥物,都為RSV防治領域的商業化落地拓寬了路徑,創造了更多可能性。

「全球市場下一階段的增長拐點將來自嬰兒/兒童適應症的獲批及免疫程序的納入。嬰童接種需求剛性明顯,新的接種人羣獲批將推動市場實現結構性增長。同時,除商業市場外,Gavi等全球公共衛生採購體系也將成為重要的增量來源。由於超過95%的RSV相關死亡發生在中低收入國家,未來通過公共採購和援助項目提升疫苗可及性,將是市場增長的動力之一。」CIC灼識諮詢副總監班文麗對《科創板日報》記者表示。

(文章來源:科創板日報)