作者:Marvellous

編譯:AidiiaoJP,Foresight News

原標題:中國流動性浪潮與加密市場

本文結合 2025 年牛市及未來的前景,重新審視 GCR 在 2023 年的預測。

2023 年初匿名投資者 GCR 做出了一個大膽的預測:「下一輪加密貨幣牛市將由亞洲主導。」兩年後,市場數據支持了這一論點。由中國間接資本流動、國家關聯的寬鬆周期以及國內風險偏好復甦所推動的亞洲流動性激增,已經重新定義了加密貨幣市場。

本文審視了中國不斷變化的流動性狀況,其對全球加密貨幣流動的影響,以及像 BNB、CFX 和 CKB 等代幣如何成為新一輪中國流動性交易的風向標。

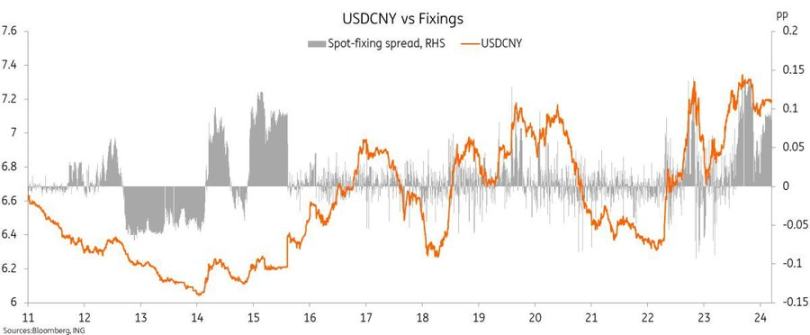

從流動性枯竭到區域分化

在 2022 年至 2023 年初期間,西方市場積極收緊流動性。美國聯邦儲備委員會的加息將實際收益率推至數十年來的高點,從風險資產中抽走了流動性。

與此同時,在亞洲,特別是中國,卻朝着相反的方向發展。中國人民銀行在 2023 年至 2024 年間將 1 年期中期借貸便利利率從 2.95% 下調至 2.50%。

地方政府增加了基礎設施支出和科技補貼,以抵消房地產行業的壓力。

儘管中國維持資本管制,但香港和新加坡的離岸工具見證了來自尋求數字資產敞口的大陸關聯實體的資金流入不斷增加。

這種分化為 GCR 的論點奠定了基礎:當西方流動性收縮時,邊際買家會發生轉移。

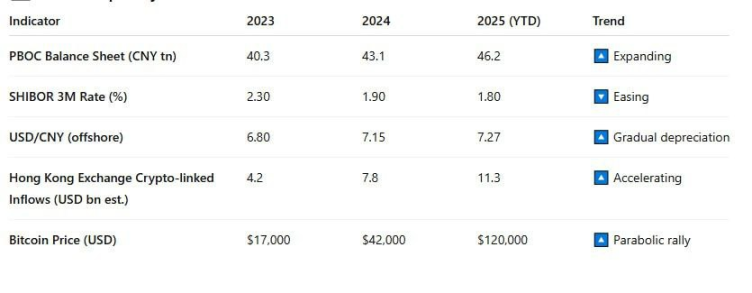

敘事背後的數據

流動性是加密貨幣市場的關鍵。為了驗證「中國主導的周期」這一敘事,以下幾個指標是有用的:

儘管西方流動性在整個 2024 年仍然受限,但亞洲流動性卻在悄然擴張。香港試點批准現貨 ETF 以及上海自貿區的金融科技舉措進一步表明了該地區願意容忍受控的加密貨幣敞口。

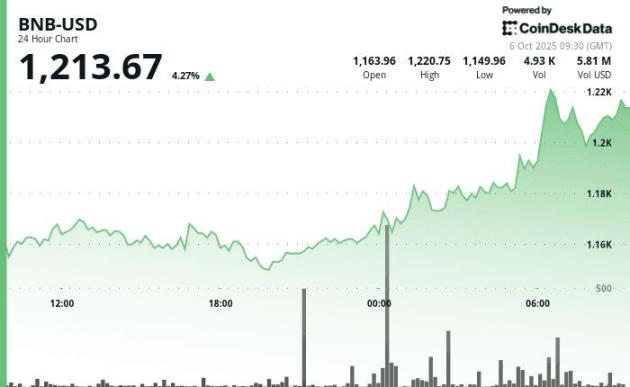

BNB 效應:為何中國流動性流向幣安

在所有與中國相關的代幣中,BNB 已成為東亞市場樂觀情緒的事實上的指數。幾個結構性和行為性因素解釋了這一點:

-

交易所主導地位:幣安仍然是亞洲零售和機構參與者的主要交易場所,尤其是在 OKX 和火幣遭遇監管限制之後。

-

在岸到離岸路徑:來自中國場外交易平台的資金通常經歷 CNY → USDT→ BNB 的轉換,然後才分散投資到山寨幣中。

-

反身性:BNB 升值增強了幣安國庫的價值,允許其進行更積極的回購並向生態系統代幣注入流動性。

-

經驗數據顯示,截至 2025 年第四季度,BNB 今年迄今的表現大約比 ETH 高出 45%,同時其波動率比 Solana 低 20%。這種穩定性使其成為一種流動性代理,類似於 Tether 代表美元市場健康狀況的方式。

中國代幣暴漲:2017 年行情的重演?

最近 CFX(Conflux)、CKB(Nervos)和 MEW(Cat-in-a-Box)的普漲類似於 2017 年「中國季」的早期階段。每個周期都表現出相同的特徵:

-

敘事點燃:關於地方政策放鬆或為 Web3 試點「開綠燈」的傳言。

-

交易所集中:流動性聚集在幣安、Gate 以及港交所關聯的上市代幣周圍。

-

散戶重新入場:場外交易平台報告對以人民幣計價的 USDT 交易對需求增加。

-

國家敘事控制:媒體信號表明容忍區塊鏈創新,但不容忍投機。

對於 2025 年,這輪上漲始於中國人民銀行第二季度注入 1.4 萬億元人民幣流動性,以及有報道稱香港監管機構可能為山寨幣開放 ETF 審批通道。雖然這不是官方的政策背書,但這些行動塑造了一種情緒,即中國並非禁止,而是在平衡。

比較宏觀視角:美國緊縮 vs. 中國寬鬆

要理解為何亞洲主導的流動性很重要,必須比較全球政策周期。

對加密貨幣市場的影響

中國流動性浪潮具有三個結構性影響:

-

市場廣度擴大:與亞洲生態系統相關的山寨幣顯示出與中國宏觀寬鬆周期更高的相關性。

-

流動性循環:離岸穩定幣(USDT, USDC)越來越多地通過亞洲場外交易平台進行中介,增加了流通速度和吸收滑點的能力。

-

脫鉤敘事:亞洲驅動的上漲通常獨立於西方宏觀催化劑發生,暗示着區域性的價格領導地位。

這部分解釋了為何比特幣近期突破 12 萬美元大關的同時,美國股市表現卻相對平淡,這是不對稱流動性來源的一個典型特徵。

風險與侷限性

儘管 GCR 的論點在很大程度上仍然得到驗證,但三個風險抑制了長期觀點:

-

監管不透明:中國的資本管制仍然嚴格;過度執法可能突然扼殺跨境流動性。

-

過度依賴幣安:若幣安遭受監管打擊,將顯著削弱由 BNB 引領的動量周期。

-

敘事脆弱性:「中國季」周期往往在投機過度超過實際流動性創造時消退。

結論

兩年過去了,數據與 GCR 的預測一致:2025 年的牛市周期確實是由亞洲主導的。中國的流動性儘管受到監管限制,已經找到了有效的離岸渠道。像 BNB 和 CFX 等代幣成為了這種資金流動的晴雨表,體現了該地區金融實驗的樂觀與脆弱。