來源:能源研發中心

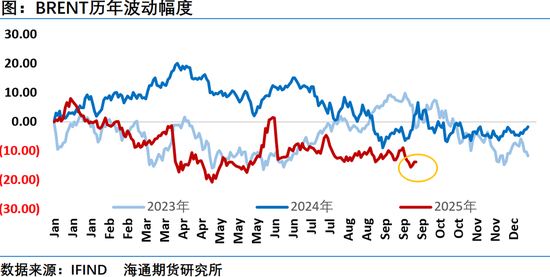

與過去三年油價在國慶假期都出現超過10%的劇烈波動不同,今年8天的國慶+中秋假期,6個半交易日,油價最終跌幅只有1%左右。

假期中間有個周末作為分水嶺,其前後油價表現截然不同,假期前半段油價持續下行,並在10月剛開始就刷新了下半年低點,大有破位下行之勢,WTI原油一度接近60美元關口,而時間進入本周油價則暫緩跌勢,開始超跌修復行情,周三一度接近收復全部跌幅,本周在歐佩克+會議小幅增產,以及EIA短期能源展望公布後,油價均有反彈動作,意味着目前市場仍存反覆,沒有形成一致性的觀點。不過周三油價收出上影線,意味着油價的短線反彈可能再次到位,節後開盤油價繼續回落的可能性較大。

周二公布的最新一期EIA短期能源展望中對油價影響因素分析非常全面,基本考慮到了當前原油市場面前的確定性和不確定性,EIA在本期報告中繼續強調從今年四季度到明年一季度原油市場會面臨非常明顯的供應過剩壓力,油價會有明顯的重心下移,但EIA也強調了油市面臨的不確定性,對年度油價預測進行了小幅上調,這一變化對於市場情緒有一定提振,油價在這份報告公布後有所上漲。我們也可以從這些紛繁複雜的影響因素中,理解為什麼目前市場上投資者對油價後市的判斷存在明顯的分歧,這些影響因素都對價格有着足夠的影響力,任何一種走向都有其合理性,從油價的走勢來看,多空力量形成交織拉鋸,在供應過剩擔憂主導下,空頭略佔上風,但並沒有壓倒性優勢,因此我們看到的是油價的不斷折返。油價最終的走向是各類觀點參與到市場中後的匯總,最為關鍵的是投資者做出押注決定的時候,要做好對交易風險的應對。

EIA短期能源展望透出油市面臨的確定性和不確定性

EIA短期能源展望報告中上調油價預測,預計2025年布倫特價格為68.64美元/桶,此前預期為67.80美元/桶。預計2025年WTI原油價格為65.00美元/桶,此前預期為64.16美元/桶。預計2026年布倫特價格為52.16美元/桶,此前預期為51.43美元/桶。小幅上調油價的邏輯是EIA觀察到幾個因素對沖了供應強勁增長帶來的下行壓力。一個可能的因素是中國石油庫存的增加。中國不報告其石油庫存的數據,但是根據第三方和官方資料的進口、出口、精煉數據以及石油庫存數據,EIA評估中國今年已經積累了大量的石油庫存。由於中國的庫存建設本質上是戰略性的,因此它們可能充當需求的來源,緩衝價格下行壓力的作用超出了EIA預測的平衡表上顯示的過剩利空情況。另外夏季全球石油需求也有可能高於EIA目前的估計。對此EIA也做出解釋,因實際石油需求數據的滯後性,特別是在經合組織之外的數據,意味着我們對2025 年第二季度和第三季度全球需求的估計仍然是模型結果和世界大部分地區初始數據觀察的混合體,這有可能與市場實際消費有差異。另外就是接下來歐佩克+的產量將低於未來幾個月的目標。歐佩克+從2025年4月開始增加產量,而今年的大部分時間裏,該集團的生產已經接近其目標。上個月,該小組開始執行其165萬桶/日的產量恢復計劃,但是因為一些成員達到了其產出的實際限制,實際增產能力存疑,而另一些成員則旨在保持庫存建設,後續歐佩克+實際增加的產量將放緩。

儘管如此EIA預測中的庫存增加仍然很大,全球石油供應不斷增長以及夏季季節性需求高峯的轉變將導致全球石油庫存較預測大幅增長,路透稍早公布的一項調查發現,在 OPEC+ 達成增產協議後,OPEC 9 月石油產量進一步增加,主要受阿聯酋和沙特增產提振。OPEC+是石油輸出國組織 (OPEC) 及包括俄羅斯在內的盟友組成的產油國聯盟。調查顯示,OPEC 9月石油產量為 2,840 萬桶/日,較 8 月修正後的總產量增加 33萬桶/日,其中阿聯酋和沙特的增幅最大。在這樣的背景下EIA預計 2025 年第四季度庫存平均將增加 260 萬桶/日,並將在 2026 年之前保持在較高水平,2026年全球石油庫存將平均增加210萬桶/日,相比之下今年年均增長190萬桶/日。庫存建設將在2026 年第一季度達到最高水平,平均超過 270 萬桶/日。強勁的庫存建設可以填補商業存儲選項,這將促使市場參與者尋求其他更昂貴的原油儲存選擇石油,如浮式儲存。因此,部分原油價格下跌可能會反映出邊際存儲成本。EIA預測全球石油需求上升和石油產量增長略有下降,兩者都是為了應對油價下降。

EIA報告中判斷中國繼續購買石油以填補庫存的速度是其預測中的一個關鍵不確定性。如果中國的建設繼續以近幾個月估計的速度進行,原油價格可能高於其報告中的預測。然而,中國原定庫存石油採購放緩可能會使隨着更多石油開始出現在可見的石油庫存數據中,油價面臨下行壓力。

其他因素也導致EIA的價格預測存在重大不確定性。雖然報告中沒有預測任何重大供應中斷,石油供應風險仍然存在。持續的緊張局勢和談判與俄烏衝突相關的可能會影響供應,同時可能會頒佈進一步的制裁措施反對俄羅斯石油的購買者。地緣政治發展,包括烏克蘭對俄羅斯石油的襲擊港口,引發了市場對石油生產或出口可能受到干擾的擔憂。另外美國與美國之間正在進行的貿易談判和與關稅相關的法律挑戰貿易伙伴可能會影響經濟和石油需求增長,從而影響油價。最後鑑於預計今年晚些時候開始供應嚴重過剩,歐佩克+可能會重新審視其計劃增加產量,緩解油價下行壓力。

總體來看通過EIA報告可以看出供應過剩仍是年內剩餘時段油價運行的最核心驅動,但是原油市場同意面臨複雜的地緣因素及宏觀層面經濟、關稅、美元貶值等多重因素影響,這隨時可能給油價的帶來擾動,總體來講EIA報告一些對油市積極因素的分析改善了市場預期,油價也在該報告後加大了反彈力度。

除了EIA報告給油價帶來的影響,另外在10月5日歐佩克+發布公告,歐佩克+八個產油國將在11月進一步增產13.7萬桶/日。下次會議將於11月2日舉行,討論12月的政策。聲明中指出,全球經濟前景穩定,當前市場基本面健康。此前有消息稱歐佩克+可能在周日的會議上考慮在11月將石油產量增加41.1萬桶/日,因油價上漲促使該組織尋求重奪更多市場份額。稍早之前歐佩克+聯合部長級監督委員會(JMMC)於10月1日召開線上會議強調有必要全面遵守石油產量協議,並要求部分成員國額外減產,以彌補此前超出配額的產量。該委員會由石油輸出國組織主要成員國及俄羅斯等盟友組成。OPEC在會後聲明中重申合規要求,聯合部長級監督委員會對OPEC+產量水平不具備最終決策權限,近期部分成員國超產問題持續引發市場對供應過剩的擔憂,全面遵守產量限制成為維持油市平衡的關鍵前提條件。此次會議召開時點正值全球原油需求前景面臨下行風險。OPEC+聯合部長級監督委員會第63次會議定於2025年11月30日舉行。周一沙特將11月銷往亞洲的阿拉伯輕質原油官方售價(OSP)設定為較阿曼/迪拜均價每桶升水2.20美元。可以看出歐佩克+面對油價走弱選擇了較為謹慎的策略,沒有進一步提速增產,沙特也沒有像此前市場預期的上提官價,而是跟上一個月售價保持了一致;這樣的決定顯示一方面歐佩克+對於原油市場需求預期仍較為樂觀,並仍致力於提升自身市場份額,另一方面在增產同時也儘可能的讓油價保持相對堅挺,從而實現最大收益。油價在歐佩克會議之後走出反彈行情,雖然幅度有限,但整體來看歐佩克+會議小幅增產落地後沒有給油價帶來進一步下行壓力,油價也在刷新下半年低點之後短線組織反彈修復行情,不過預計四季度原油市場仍將面臨供應過剩壓力,在這一核心驅動主導下,油價重心仍有進一步下行空間。

七國集團發表聲明成員國一致認同採取關稅及進出口禁令等貿易措施的重要性,以切斷俄羅斯財政收入來源。將採取措施大幅削減對俄羅斯的進口,目標是逐步停止包括碳氫化合物在內的所有對俄能源依賴。將認真考慮對那些協助資助俄羅斯軍事行動的國家和實體採取貿易措施及其他限制措施。

另外倫敦證券交易所集團(LSEG)的數據顯示,9月中國原油進口量已降至1083萬桶/日,較8月的1165萬桶/日下降7%,創下今年2月以來的最低值。這一變化,大概率與6月以色列-伊朗衝突引發的油價短暫飆升有關——9月到港的原油,多是當時油價高位時簽訂的合同貨,高價自然抑制了進口需求。更值得警惕的是,中國原油需求可能已接近「峯值」。2025年中國電動車普及率預計將達到40%,疊加經濟刺激政策效果有限,原油需求增長明顯放緩。路透社的預測顯示,2025年中國原油進口均值或降至1100萬桶/日,低於2024年的1140萬桶/日;瑞銀(UBS)更是警告,若中美貿易戰進一步升級,中國煉廠利潤率可能被進一步壓縮,屆時進口量甚至可能跌至1000萬桶/日以下,給全球供應過剩局面再添壓力。

最終油價在假期期間先跌近3美元,然後本周連續反彈3個交易日收復大部分失地,最終收出了一根長下影線,目前來看市場仍需要觀察四季度原油市場供應過剩實際落地情況,以及複雜的地緣層面後續仍面臨諸多的不確定性,塞爾維亞總統武契奇日前表示,目前所有人都在為戰爭做準備,他表示擔心,可能爆發新的戰爭。四季度仍然需要防範地緣因素短期內突然升級帶來的衝擊。另外就是宏觀層面市場在交易上周三美國啓動的政府停擺將推動資金涌入避資產,市場參與者將這一現象稱為「貶值交易」。當市場預期某種貨幣(尤其是美元)將走弱時,投資者為規避購買力縮水風險,主動將資金從美元資產中撤出,轉投黃金、股票、加密貨幣等被認為更具保值潛力的資產,因此可以看到近期諸多的風險資產紛紛大幅走高,這在一定程度上影響了市場情緒,也間接的影響着投資者對於油價的預期。

總體來看,現階段原油麪臨的影響因素比較複雜,其中地緣和宏觀層面對油價有明顯的偏利多的作用,而OPEC+ 增產帶來供應過剩壓力是主要的利空因素,並且這一因素是決定目前油價運行方向的最核心驅動,預計油價重心仍會在震盪拉鋸中逐步走低,直到市場改變對供應過剩壓力的預期。基於對各類影響因素的綜合評估,重點機會選擇上仍建議以把握反彈衝高後的沽空機會為主,注意節奏把握,謹慎參與。

責任編輯:趙思遠