今日(10月14日)攬盡有色金屬行業龍頭的有色龍頭ETF(159876)早盤延續漲勢,場內價格一度上探2.58%,再創上市新高,後隨市盤整回調,場內價格最終收跌3.44%,全天成交額1.4億元,交投火熱!

值得關注的是,資金逢跌搶籌!有色龍頭ETF(159876)全天獲資金淨申購1860萬份!深交所數據顯示,該ETF近4日連續吸金,合計金額2.97億元。截至10月13日,有色龍頭ETF(159876)最新規模6.35億元,創歷史新高。

成份股方面,楚江新材一字漲停,華鈺礦業、中孚實業升逾5%,西部黃金漲逾3%,中國稀土漲逾2%,漲幅居前。另一方面,騰遠鈷業跌超11%,寒銳鈷業、華友鈷業跌逾7%,跌幅居前,拖累指數表現。

政策面上,工業和信息化部等八部門聯合印發《有色金屬行業穩增長工作方案(2025—2026年)》,行業正式進入「制度性支持+結構性景氣」的新階段。疊加聯儲局已於9月利率會議上正式開啓了新一輪降息周期,全球流動性環境有望再次迎來轉折。業內人士指出,政策+周期共振,有色金屬或迎新機遇:

1、貨幣屬性:「美元錨」鬆動,重塑有色金屬定價

本輪有色金屬牛市的根基,深植於一個更為宏大的宏觀背景——全球貨幣體系與美元信用的長期重估。全球貨幣的持續超發、弱美元化的大趨勢,以及聯儲局降息周期的開啓,將持續推升以黃金為代表的貴金屬價格,疊加逆全球化下各國對於戰略金屬資源的儲備需求,有色金屬將是本輪大宗商品牛市的主力軍。

作為全球資產定價之「錨」,美元的信用波動,最直接地反映在黃金上,但又不止步於黃金。近期,以金、銀、銅為代表的有色金屬普遍行情凌厲。業內人士指出,理解本輪有色行情的第一把鑰匙,或許是跳出單純的「周期品」框架,從「硬通貨」的視角去審視有色金屬。在全球利率下行的時代,它們的價值之錨,正從短期工業供需,向長期貨幣信用悄然轉移。

2、商品屬性:供應有限+需求釋放,供需緊平衡

(1)供給端,全球新發現銅礦數量有限,資本開支不足,精煉銅產能釋放緩慢,疊加全球第二大銅礦(印度尼西亞Grasberg銅礦)事故,或導致今明兩年的全球銅礦供應預期急劇收緊,推升了銅金屬價格;國內電解鋁產能逼近「天花板」,海外擴產受能源與基建制約,全球電解鋁供應增速低於3%;鉬、銻、鎵等小金屬則面臨資源衰竭與投資不足問題。

(2)需求端,一個以AI和新能源為核心的「新引擎」正強勢啓動。大數據中心建設、電力基礎設施升級(如電網重建)、新能源車、儲能、光伏、5G、航空航天等領域對銅、鋁、鋰、稀土等形成剛性拉動;政策亦明確「拓展高強鋁材、高導銅線纜、鎂合金部件等高端應用」,有望推動大宗金屬消費升級。

科技創新,材料先行。十五年前,房地產和基建是中國經濟的核心動能,在銅、鋁的需求結構中佔比分別超過三成和五成,而隨着近年經濟結構轉型崛起,地產基建需求佔比大幅下降,新能源產業在銅需求中的佔比已超15%,在鋁需求中的佔比已超20%。產業需求的驅動力發生了巨大的變化。

展望後市,業內人士認為,有色金屬作為全球定價品種,是本輪大宗商品牛市的主力軍。一方面,在中長期資本開支周期推動下,有色已經進入中長期供給緊張的價格上行大周期;另一方面,全球製造業投資周期持續上行,疊加逆全球化下對於戰略金屬資源的儲備需求,將持續提升對於有色金屬的需求;當下又疊加國內宏觀面觸底回升預期,邏輯進一步強化。多重邏輯疊加下,有色或成為本輪慢牛行情的核心品種,未來一到兩年,首先看好工業有色、小金屬和黃金。

【未來產業「金屬心臟」,現代工業「黃金血液」】

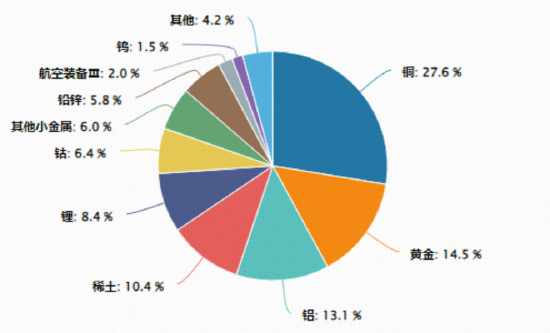

不同的有色金屬,景氣度、節奏與驅動點並不一致,分化在所難免,如果看好有色金屬板塊,一個比較輕鬆的思路是通過全覆蓋來更好地把握整個板塊的貝塔行情。攬盡有色金屬行業龍頭的有色龍頭ETF(159876)及其聯接基金(A類:017140,C類:017141)被動跟蹤的中證有色金屬指數,銅、黃金、鋁、稀土、鋰行業權重佔比分別為27.6%、14.5%、13.1%、10.4%、8.4%,相對於投資單一金屬行業,能夠起到分散風險的作用,適合作為投資組合的一部分進行配置。

風險提示:有色龍頭ETF及其聯接基金被動跟蹤中證有色金屬指數,該指數基日為2013.12.31,發布於2015.7.13,指數近5個完整年度的升跌幅為:2020年,35.84%;2021年,35.89%;2022年,-19.22%;2023年,-10.43%;2024年,2.96%,指數成份股構成根據該指數編制規則適時調整,其回測歷史業績不預示指數未來表現。本文中指數成份股僅作展示,個股描述不作為任何形式的投資建議,也不代表管理人旗下任何基金的持倉信息和交易動向。基金管理人評估的該基金風險等級為R3-中風險,適宜平衡型(C3)及以上的投資者,適當性匹配意見請以銷售機構為準。任何在本文出現的信息(包括但不限於個股、評論、預測、圖表、指標、理論、任何形式的表述等)均只作為參考,投資人須對任何自主決定的投資行為負責。另,本文中的任何觀點、分析及預測不構成對閱讀者任何形式的投資建議,亦不對因使用本文內容所引發的直接或間接損失負任何責任。基金投資有風險,基金的過往業績並不代表其未來表現,基金管理人管理的其他基金的業績並不構成基金業績表現的保證,基金投資須謹慎。

責任編輯:楊紅卜