炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:IPO再孖展組/鄭權

近期,魔視智能科技(上海)股份有限公司(下稱「魔視智能」)正式向港交所遞交上市申請。

面對三年半虧損7.6億元、無法通過經營「造血」、資不抵債、市佔率較低、高階智駕模式不佔優的現實困境,尤其是面對超12億元的可贖回負債、每年約6000萬元的利息壓力,魔視智能去港股IPO募資已經不僅僅是「補血」的問題,且是生死存亡問題。此次IPO,魔視智能計劃將部分募資用於擴大產能,但公司的產能利用率不足8成。

高階智駕模式不佔優 連續虧損經營淨現金流嚴重「失血」

招股書顯示,魔視智能成立於2015年,是一家由人工智能創新驅動的智能駕駛解決方案提供商。從分類上來說,魔視智能屬於第三方智能駕駛解決方案提供商,另一大類是整車廠的自研部門。

來源:國金證券研報

來源:國金證券研報國金證券研究認為,整車廠全棧自研競爭力強於第三方。高階智駕系統提供方的競爭力取決於五大要素:數據、算力、人才、資金、內部協同,其中數據和算力是兩大最核心要素。基於上述五大競爭要素,因此判斷整車廠的競爭力強於第三方供應商。

根據以上研究,從經營模式上來說,魔視智能作為第三方提供商模式在高階智駕領域並不佔優。招股書顯示,於2024年,按收入計,魔視智能在中國智能駕駛解決方案行業的國內第三方解決方案提供商中排名第八,市場份額約為0.4%。

魔視智能以0.4%的市場份額就要港股IPO募資,尤其是連續鉅額虧損、經營淨現金流嚴重「失血」。

2022年—2024年、2025年上半年,魔視智能營收分別為1.18億元、1.47億元、3.57億元、1.89億元,營收增速很快;但公司卻持續虧損,淨利潤分別為-1.99億元、-2.24億元、-2.32億元、-1.11億元,三年半虧損7.66億元。

連續虧損使得公司「造血」能力很差。2022年—2024年、2025年上半年,魔視智能經營活動產生的現金流淨額分別為-1.14億元、-1.48億元、-1.39億元、-0.73億元。

魔視智能的虧損並非個例,同行企業如福瑞泰克、馭勢科技等也紛紛赴港上市,但至今進展緩慢。智能駕駛行業面臨多重挑戰,如車企自研比例上升,如比亞迪全棧自研的「天神之眼」系統已下探至7萬元車型;又比如市場競爭加劇導致的利潤空間被壓縮。

連續多年資不抵債 12億元贖回負債壓頂

從擴大經營獲得「補血」的角度而言,魔視智能港股IPO募資有迫切性。同時,面對超12億元的可贖回負債、每年約6000萬元的利息壓力,魔視智能去港股IPO募資已經不是「補血」的問題,而是生死存亡問題。

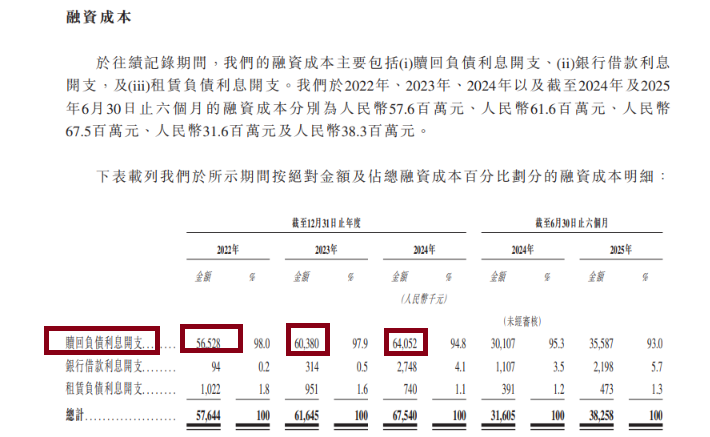

據招股書披露,魔視智能通過多輪孖展獲得「補血」。截至2025年6月30日,公司贖回負債金額高達12.27億元,佔總負債16.11億元的76%。

魔視智能鉅額贖回負債來源於外部孖展。2017年至2025年,公司完成多輪股權孖展。投資者有權要求公司贖回其投資,年單利率為(i)A-1及A-2輪為8%或15%;(ii)A-3輪為10%或15%; 及(iii)B、B+、C-1、C-2、C-3、C+、C++及D輪為10%。

來源:招股書

來源:招股書魔視智能不僅面臨贖回壓力還有利息壓力。2022年—2024年、2025年上半年,公司贖回負債利息開支分別為5652萬元、6038萬元、6405萬元 、3558萬元,每年約6000萬元,這對公司盈利是一個嚴重拖累。

資料顯示,魔視智能2017年A輪投資後的估值0.61億元,2025年D輪孖展後的估值高達25.43億元,估值激增近40倍,但淨利潤依然虧損,經營淨現金流持續「失血」,還始終處於資不抵債狀態。

2022—2024年、2025年上半年,魔視智能資產負債率分別為233.26%、414.12%、431.17%、265.67%。2025年上半年末,魔視智能的總資產為6.06億元,總負債為16.11億元,淨資產為-10.05億元。

上市孖展確實能為魔視智能緩解眼前的資金壓力,但公司的長期生存能力正面臨多重核心考驗,一是其核心產品線Magic Drive能否實現有效的規模化擴張,從而支撐並提升公司整體毛利水平;二是公司的經營活動現金流能否成功轉正,實現內部造血;三是客戶與供應商結構能否得到優化等。若無法解決上述問題,魔視智能在智能駕駛行業日益激烈的洗牌中,仍可能面臨被淘汰的命運。

產能利用率不足八成仍擴產 客商重疊度高

招股書顯示,魔視智能計劃將募資用於加強研發能力、擴大產能、技術升級及提升交付能力、深化銷售及營銷網絡、補充營運資金。

來源:招股書

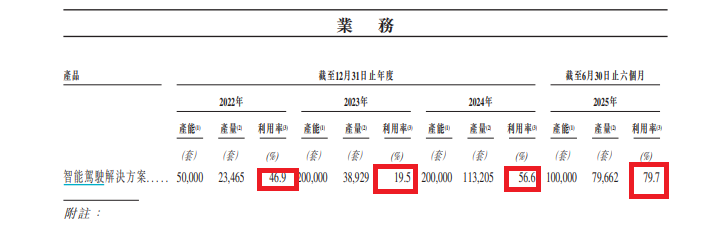

來源:招股書但有意思的是,魔視智能報告期內的產能利用率皆低於80%,2022年—2024年、2025年上半年的產能利用率分別為46.9%、19.5%、56.6%、79.7%。

2022—2024年、2025年上半年,魔視智能來自前五大客戶的收入分別為0.42億元、0.46億元、1.87億元、1.24億元,佔當期總收入的35.6%、31.3%、52.3%、65.9%, 集中度越來越高。

魔視智能的供應商集中度也較高,2022—2024年、2025年上半年,公司向前五大供應商採購額分別為3040萬元、5430萬元、1.3億元及8630萬元,分別佔期末總採購額的44.5%、44.2%、43.5%及58.4%。

更有意思的是,魔視智能的客戶供應商重疊度很高。於往績記錄期間各年度╱期間的五大客戶中,有四名客戶同時為供應商;前五大供應商中,有五名亦為客戶。

實務中,客戶、供應商重疊度高,監管部門及投資者會關注這些交易背後是否隱藏着利益輸送、業績造假,或是否影響到公司的業務獨立性和持續經營能力。

魔視智能表示,根據灼識諮詢的資料,智能駕駛解決方案行業的領先企業於整個價值鏈的多個環節經營乃屬常見,而價值鏈沿線的上下游企業作為供應商及客戶相互交易亦屬行業慣例。

責任編輯:公司觀察