來源:基本面力場

最近看到有小夥伴討論一個案例,很有典型性,特來做個記錄和分享。深圳艾為電氣技術股份有限公司是一家正在申請IPO的公司,簡稱是艾為電氣,保薦機構為中金公司(601995.SH),保薦代表人為蔡學敏、段良曉。

從公開披露的信息來看,艾為電氣在今年6月20日申報上市並發布了招股書申報稿,9月16日發布了《首輪審核問詢函的回覆》,這也意味着該公司仍處在正常的IPO進程當中。

在此之前的今年1月23日,財政部發布的《行政處罰決定書(財監法【2025】8號)》中,卻點名到會計師事務所針對艾為電氣出具虛假審計報告的問題。具體來看,財政部公布的信息顯示:

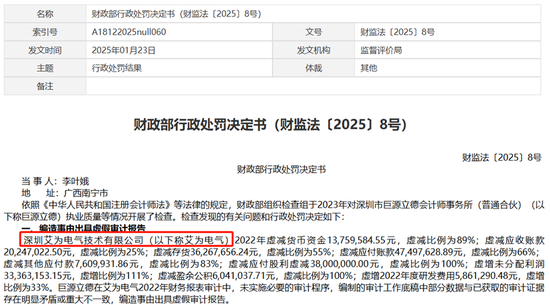

深圳艾為電氣技術有限公司(以下稱艾為電氣)2022年虛減貨幣資金13,759,584.55元,虛減比例為89%;虛減應收賬款20,247,022.50元,虛減比例為25%;虛減存貨36,267,656.24元,虛減比例為55%;虛減應付賬款47,497,628.89元,虛減比例為66%;虛減其他應付款7,609,931.86元,虛減比例為83%;虛減應付股利虛減38,000,000.00元,虛減比例為100%;虛增未分配利潤33,363,153.15元,虛增比例為111%;虛減盈餘公積6,041,037.71元,虛減比例為100%;虛增2022年度研發費用5,861,290.48元,虛增比例為33%。巨源立德在艾為電氣2022年財務報表審計中,未實施必要的審計程序,編制的審計工作底稿中部分數據與已獲取的審計證據存在明顯矛盾或重大不一致,編造事由出具虛假審計報告。

這份處罰決定書,出自財政部組織檢查組於2023年對深圳市巨源立德會計師事務所(普通合夥)執業質量等情況開展檢查之後的結果。力場君則關注到,本次艾為電氣IPO聘請的審計機構並非財政部出發公告中提到的巨源立德,而是信永中和;在招股書中,也從未提及過巨源立德這家審計機構。

從公布的細節數據來看,以貨幣資金為例,行政處罰決定書中提到「2022年虛減貨幣資金13,759,584.55元,虛減比例為89%」 ,由此反算,艾為電氣2022年末的貨幣資金金額為1546萬元左右,這與艾為電氣招股書中披露的2022年末貨幣資金金額1644.89萬元仍有一定差距。

再來看存貨數據,行政處罰決定書中提到「虛減存貨36,267,656.24元,虛減比例為55%」,由此反算,艾為電氣2022年末的存貨實際金額應當在6591萬元左右;而艾為電氣招股書中披露的2022年末存貨金額為6196.11萬元,也有一定差距。

這種差距出自哪裏,原因是什麼,就不是力場君能妄加揣測的了,這該是艾為電氣、中金公司來做出解釋。

與此同時,在監管部門後續問詢當中,是否會提及到財政部的行政處罰決定書,以及此間的數據差異,則更值得關注。

此外,力場君還關注到一點細節,艾為電氣的董事會祕書、財務總監為謝晨,其出生於1990年,2014年也就是碩士剛畢業後,便入職到中信建投證券擔任投資銀行部副總裁(MD制),直至2022年8月離任;2023年7月才入職到艾為電氣。

也就是說,在2023年7月之前,艾為電氣的財務總監另有其人,卻在艾為電氣籌備上市的敏感階段,但也可能是財務總監個人職業生涯的進階階段,選擇了離任,並將位置讓給了新人謝晨。當然了,力場君無法揣測在這背後有什麼原因,但這也算是挺耐人尋味的一個事兒吧?

責任編輯:韋子蓉