TradingKey - 美國最大銀行摩根大通於10月14日公布了2025年三季度財報,營收和利潤增長均超分析師預期,創下有史以來最強單季表現,但摩根大通股價卻一度跌超4%。分析認為,其業績和股價的分化表現源於市場賣現實、估值擔憂和CEO戴蒙對以蟑螂相提並論的信貸風險。

摩根大通三季度營收471.2億美元,預期454.8億美元;淨利潤144億美元,預期137億美元。這家華爾街巨頭當季不僅在交易業務收入上創下歷史新高,投行業務也實現兩位數百分比增長、全球投行費用8.7%的市場份額使其繼續領先同行。

然而,交出史上最強財報的摩根大通並未在股市上獲得過多的追捧。摩根大通股價於周二收跌1.91%,年內迄今上漲約26%,超過同期標普500指數的13%漲幅。

高業績已被定價

在聯準會降息、AI交易火熱、川普政府的資本監管友好政策等因素的推動下,華爾街將再迎接一個良好的季度的預期已被市場定價。

花旗分析師Keith Horowitz表示,這確實是一個穩健的季度,但股票估值已經反映了了這一點。

Evercore分析師Glenn Schorr也認同這點,大型銀行業績不錯,但完全符合預期,很多利好因素已經反映在估價中、且估值偏高。

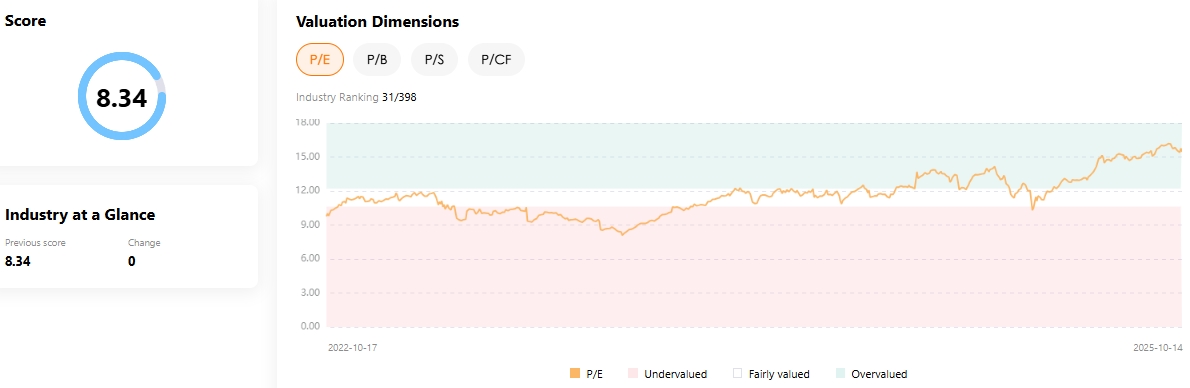

高估值是個擔憂

四月以來股價的持續攀升使得摩根大通估值水漲船高。據TradingKey股票評分工具,摩根大通當前的市盈率超15,處於歷史高水平。

【摩根大通股票估值水平,來源:TradingKey】

基於對第三季度業績的考量和近期盈利能力的略微上調預期,晨星公司分析師計劃對擁有廣闊護城河的摩根大通每股235美元的合理估值上調中低個位數百分比。但在風險調整後的基礎上,該股仍然被高估。

晨星分析師指出,儘管摩根大通擁有令人羨慕的競爭地位並將繼續擴大市場份額,但銀行業是一個周期性業務,其盈利能力目前接近周期性高點。

戴蒙的「蟑螂論」

摩根大通CEO戴蒙在表示「所有業務都表現良好」之際,也在對未來業績增長的風險發出提醒。戴蒙稱,由於複雜的地緣政治條件、關稅和貿易的不確定性、資產價格上漲以及粘性通脹風險,不確定性繼續加劇。

在談到9月申請破產的汽車貸款公司Tricolor時,戴蒙表示,摩根大通與這相關的投資敞口在第三季損失了1.7億美元。

他說,這不是「我們的最好時刻」,並指出公司正在研究所有風險和控制框架。

戴蒙預計,Tricolor和First Brands Group的倒閉不太可能是孤立事件,銀行將出現更多信貸問題。

他警告稱,其他借款人可能也會出現類似的情況,「當你看到一隻蟑螂時,可能還會有更多。」

原文鏈接