出品 | 創業最前線 張珏

痛風發作時的劇痛,被患者形容為「刀割骨髓」。這類因尿酸鹽結晶沉積所致的疾病,治療之難在於既要快速止痛,又要長期維持低尿酸水平,傳統藥物療效有限且安全性存疑。

而痛風新藥研發機制複雜,成藥難度一向居高不下,但也因此被市場視為潛在的突破口。

今年以來,國內市場對痛風創新藥的關注與追捧顯著升溫:7月,金賽藥業的長效IL-1β抑制劑「金蓓欣」獲批上市後,帶動母公司長春高新股價一度連續兩日上升逾10%,被視為其創新藥轉型的重要節點。

此外,一品紅藥業儘管業績虧損,但憑藉在研痛風新藥AR882,其股價在年內累計飆升超過兩倍,成為市場熱炒的題材。

正是在這一波市場熱潮中,痛風創新藥企業新元素藥業於9月遞表港股。

1、痛風創新藥公司現金告急

成立於2012年的新元素藥業,是國內少見專注於痛風及高尿酸血癥的創新藥研發企業。

公司創始人史東方早年在英國諾丁漢大學獲得藥物化學博士學位,並在美國從事科研與產業研發工作超過十七年,先後就職於Genelabs和Metabolex。

任職期間,他曾主導或參與了多個小分子創新藥的研發項目,積累了完整的創新藥物研發經驗。2012年,史東方選擇回國創業,創辦了新元素藥業。

彼時,中國本土創新藥環境仍不成熟,孖展渠道有限。

最初幾年,公司主要依靠創始人自籌資金維繫,甚至在2015年一度出現資金斷裂,史東方賣掉了自己在國內的一套別墅,並借款百萬投入研發,以避免公司停擺。

十餘年過去,新元素藥業已在痛風及相關疾病領域建立起一定的研發布局,但尚無商業化產品。

新元素藥業的核心管線ABP-671是一款URAT1抑制劑,全球IIb期臨牀顯示,在降尿酸達標率、急性痛風發作風險降低以及痛風石溶解方面均有積極結果。

公司計劃後續發起關鍵性臨牀試驗,目標是對標別嘌醇,力爭進入歐美一線用藥行列。其CSO商業化合作伙伴為康哲藥業。

另一款ABP-745則聚焦急性痛風,目前進入II期臨牀,公司還在心房顫動(即房顫)、脂肪性肝炎和合併高尿酸腎病等方向有臨牀前管線。

然而,從財務表現看,新元素藥業仍是典型的臨牀階段生物科技公司。

根據招股書披露,2023年公司研發開支為1.77億元,2024年進一步攀升至3.38億元,是年度支出的絕對大頭。這直接推高淨虧損,從2023年的9742萬元擴大至2024年的4.34億元。

進入2025年上半年,公司研發費用有所下降,僅為7368萬元,但依舊錄得1.65億元淨虧損,財務結構高度依賴外部孖展。

現金流則更加緊張。2024年上半年,在孖展推動下,公司賬上現金一度達到2.11億元,但到2025年上半年僅剩下5500萬元,幾乎下降了74%。

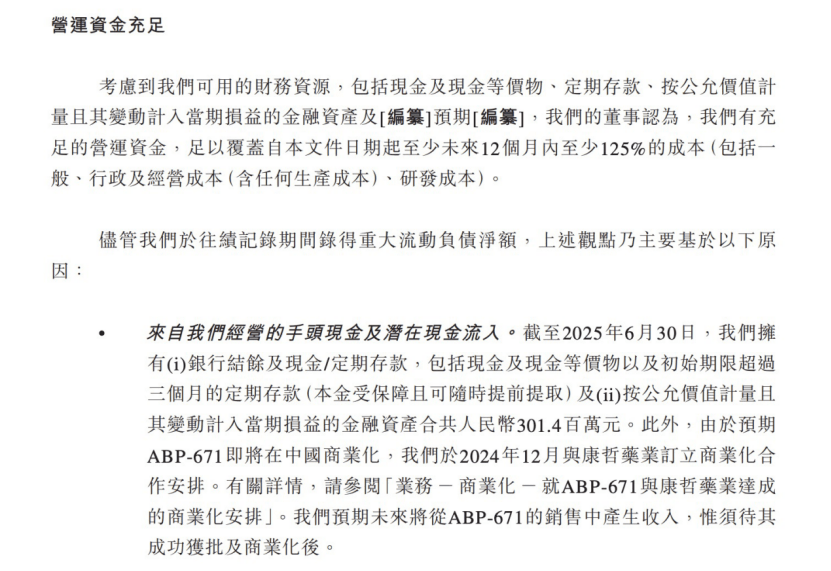

不過,新元素藥業在招股書中強調自身資金可持續性,足以覆蓋未來12個月至少125%的運營成本,包括研發、行政及其他開支。

截至2025年6月30日,公司持有銀行結餘及現金、定期存款及初始期限超過三個月的定期存款,共計約3.01億元金孖展產。

(圖 / 公司招股書)

此外招股書中指出,優先股在轉換為普通股後,相應的13億元可贖回負債將轉為股權計入資本,從賬面上改善資產負債表。

同時,公司還擁有來自一家商業銀行的未動用孖展額度1億元,為研發和日常運營提供潛在支持。

2、估值30億,賭痛風藥升級

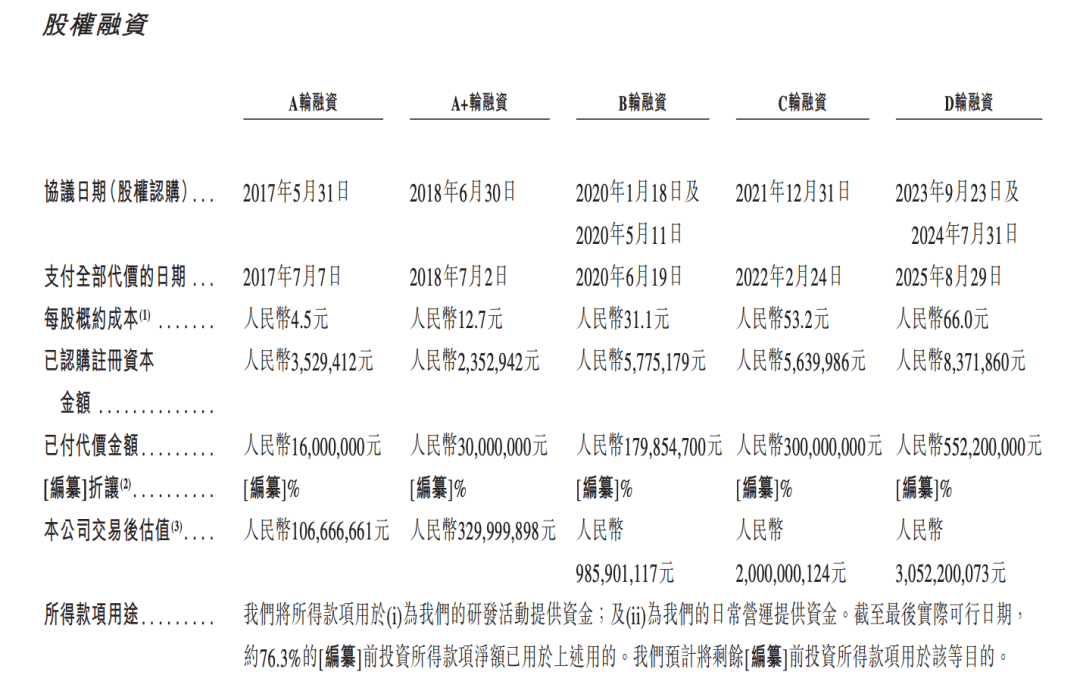

自2017年以來,新元素藥業先後完成A至D輪孖展,總金額約10.78億元人民幣,投後估值達30.5億元。

其中,凱泰資本自早期輪次便持續押注,高特佳、倚鋒資本、達晨財智等多家機構先後入局,地方產業基金也在後期加入。

根據招股書,新元素藥業完成D輪5.5億元孖展,最後支付日期為2025年8月。不過,公司早先在2023年10月就宣稱「已完成6億元D輪孖展」,最終這輪大額孖展交割長達近兩年。

(圖 / 公司招股書)

招股書顯示,創始人史東方與其配偶祁玲元合計持股30.3%,為公司最大股東,掌握核心控制權。其次為凱泰資本通過多個主體共持股約14.3%。

值得注意的是,自2020年B輪起,老牌藥企麗珠醫藥戰略投資新元素藥業,並連續追投B+輪與C輪,目前持有新元素藥業約6.1%股份。

麗珠醫藥近年來逐步從傳統化學藥和中成藥業務向創新藥轉型,但進展並不算順利,先後押注的託珠單抗生物類似藥、V-01新冠疫苗、PD-1利普蘇拜單抗等項目,或因賽道擁擠、推進遲滯,投入與產出並未形成正比。

為尋求新的增長點,麗珠醫藥近年來頻繁引進創新管線,覆蓋消化道、精神神經、代謝、抗感染等領域。新元素藥業正是其在代謝疾病賽道的一次前瞻性投資。

股權投資方與產業投資方的共同選擇,實際上押注的都是痛風藥市場的結構升級。

傳統的降尿酸藥物雖然廉價普及,卻存在長期安全性和療效上的短板。

比如,治療高尿酸血癥的常用藥——別嘌醇,其作為最早的黃嘌呤氧化酶抑制劑,價格低廉,但在亞洲人羣中藥疹風險顯著。

另外的常用藥非布司他療效確切,卻存在心血管安全性問題;苯溴馬隆則有較強的降尿酸作用,但其肝毒性限制了大範圍應用。

在這些制約下,大量患者即便長期用藥,仍然存在血尿酸難以控制、痛風石無法溶解、疾病進展得不到有效阻斷的局面,新一代創新藥正是在這一背景下被寄予厚望。

目前,創新藥的研發方向主要集中在URAT1抑制劑、新型黃嘌呤氧化酶抑制劑以及重組尿酸酶。

與傳統藥物相比,這些新藥強調更強的降酸幅度、更好的安全性和耐受性,以及在難治人羣中可能帶來的突破性價值。

海外已有先例,例如聚乙二醇化尿酸酶Krystexxa,這是一款被美國FDA批准用於慢性難治性痛風的藥品,年治療費用高達數十萬美元,但在美國憑藉醫保支付,仍實現了超過10億美元的年銷售額。

今年,國內市場也迎來國產痛風創新藥。長春高新旗下金賽藥業推出長效抑制IL-1β的注射用伏奇拜單抗,產品名為「金蓓欣」,兼具快速止痛和長期預防的作用。

據金賽藥業透露,皮下注射金蓓欣後最長可維持半年至一年不復發,而這款新藥單支定價高達8988元。

在這樣的背景下,新元素的核心管線ABP-671成為支撐其高估值的關鍵資產。雖然到真正獲批上市仍有一段距離,但在投資者看來,這家公司已經具備了成為中國市場首批差異化痛風創新藥之一的潛力。

3、痛風創新藥前景成疑?

不過,痛風創新藥前景真的如此廣闊嗎?從管線競爭到用藥需求與支付能力,答案並不全然樂觀。

新元素藥業的核心資產ABP-671仍處於研發階段,公開的臨牀數據有限,整體進度也落後於恒瑞醫藥的SHR4640和一品紅的AR882。

恒瑞的SHR4640在Ⅲ期中對比別嘌醇展現出穩定的療效優勢,並已遞交上市申請;一品紅的AR882則憑藉Ⅱ期數據顯示出更強的降酸深度和痛風石溶解率,被外界普遍認為是潛在的同類最優產品。

相比之下,新元素的ABP-671雖然宣稱在達標率和痛風石縮小反應上表現優異,但臨牀時間短、數據披露有限,難以形成與對手正面競爭的明確優勢,且距離真正商業化仍有不小差距。

前文所提到的痛風創新藥「金蓓欣」更是已率先上市,標誌着國內痛風治療的新商業格局開始顯現。

原研藥廠商衛材的痛風藥多替諾雷今年開始也已在國內銷售,被稱為「目前唯一可長期安全服用降尿酸藥」,成分是高選擇性URAT1抑制劑,與新元素藥業的核心資產ABP-671機制相同,售價約為560元/盒(28片)。

更關鍵的問題在於市場本身。痛風雖然被認為是常見的「富貴病」,但從高尿酸真正發展到頻繁發作、痛風石沉積乃至合併心腎損傷的比例並不高。

根據弗若斯特沙利文分析,中國高尿酸血癥人數從2019年的約1.83億增至2023年的2.13億,預計2033年將達2.86億;但其中痛風患者的數量為:2019年約1520萬,2023年約2100萬,2033年預計約4400萬。

也就是說,在2億多高尿酸血癥人羣中,發展為痛風患者的不到20%,而其中真正有迫切治療需求、且願意支付高價新藥的患者,往往集中在難治型或合併症患者羣體。

因此,雖同為代謝類疾病,痛風藥或難以複製糖尿病或減重藥的「剛需」邏輯和市場大盤。糖尿病需要終身控糖,醫保支持強;而痛風用藥目前更多用於發作後緩解,患者依從性不高,新藥放量更依賴醫生推動和醫保政策。

傳統痛風治療中的別嘌醇和非布司價格往往不足30元,而合併用藥如抗生素、激素、止痛藥、胃藥等,一個典型急性發作處方的總費用大概在兩三百元。

相比之下,一針接近一萬的生物製劑,以及需要長期每天服用的新藥多替諾雷,如果沒有充分的醫保覆蓋,新藥難以在大衆患者中形成規模化滲透,更多停留在小衆高值人羣。

資本層面,一品紅提供了一個「非理性熱度」的參照。

一品紅作為一家傳統藥企,2025年一季度收入與利潤繼續雙降,但年內股價卻從約16元飆升至60元以上,漲幅超過260%,核心原因在於其痛風創新藥AR882被市場高度看好,成為資金炒作的主線,但新元素藥業在港股市場想複製這類估值溢價並不容易。

總體來看,痛風創新藥確實填補了傳統治療的不足,但從目前的市場規模、支付能力等看,或說明這一賽道暫時並不具備「超級大盤」的潛質。

新元素藥業寄望於ABP-671撐起30億元估值和IPO預期,但現實可能遠比資本故事複雜。

*注:文中題圖及未署名圖片均來自新元素藥業官網。