文|錦緞

盟科藥業的一則定增公告,打破了長假前醫藥圈的平靜。

這家專注於抗耐藥菌領域研發的創新藥企,計劃通過定向增發引入南京海鯨藥業作為控股股東。高達10.33億元的募資額以及隨之而來的控制權變更,瞬間點燃市場,股價在公告次日衝至20%漲停。

然而,短短48小時後,盟科藥業第一大股東Genie Pharma便公開「宣戰」,不僅對定增議案全盤投出反對票,更發起投票權徵集並提請罷免包括創始人袁徵宇在內的3名核心董事。「大戰」一觸即發,投資者一片譁然,公司股價應聲暴跌。

一邊是渴望資金「續命」的創始團隊,一邊是強勢反對的美元基金大股東,雙方劍拔弩張。在資本市場硝煙瀰漫中,這家科創板「抗生素第一股」的命運懸於一線。

01 定增自救

盟科藥業成立於2007年,其創始人袁徵宇是國內外有名的抗感染藥物專家。袁徵宇早年曾參與創辦的美國生物製藥公司Vicuron Pharmaceuticals,在2005年被輝瑞以19億美元高價收購,是當時抗感染領域成交金額最大的一筆交易。

歷經十四年研發,盟科藥業核心產品康替唑胺片終於在2021年6月獲批上市,成為首個國產原研惡唑烷酮類抗菌新藥,打破了國內高端抗生素領域的進口壟斷格局,並於同年順利納入國家醫保目錄。

與同類產品利奈唑胺相比,康替唑胺在針對包括MRSA在內的革蘭氏陽性菌感染方面展現出相當的臨牀療效,而在安全性上卻更具優勢。臨牀研究表明,該藥物未觀察到腎毒性、肌肉毒性、骨髓抑制毒性及周圍神經與視神經毒性等潛在風險。此外,康替唑胺還具有藥物相互作用少、體內分佈廣、口服便利、耐藥風險低及適應症拓展潛力大等特點,市場前景廣闊。

作為盟科藥業的核心商業化產品,康替唑胺自2021年下半年上市後,銷售額便從初期的766萬元迅速放量,於次年達到4820.67萬元。2023年,康替唑胺在醫保談判中成功以原價續約,穩定了定價基礎,2024年銷售額穩步攀升至1.30億元。

憑藉康替唑胺卓越的臨牀價值,盟科藥業於2022年8月成功登陸科創板,上市首日大升逾過40%,市值超過75億元,成為國內「抗生素第一股」,風頭一時無兩。

然而,想靠單一產品就完成企業基本面的全面蛻變,這樣的案例不能說沒有,但也屬於鳳毛麟角。

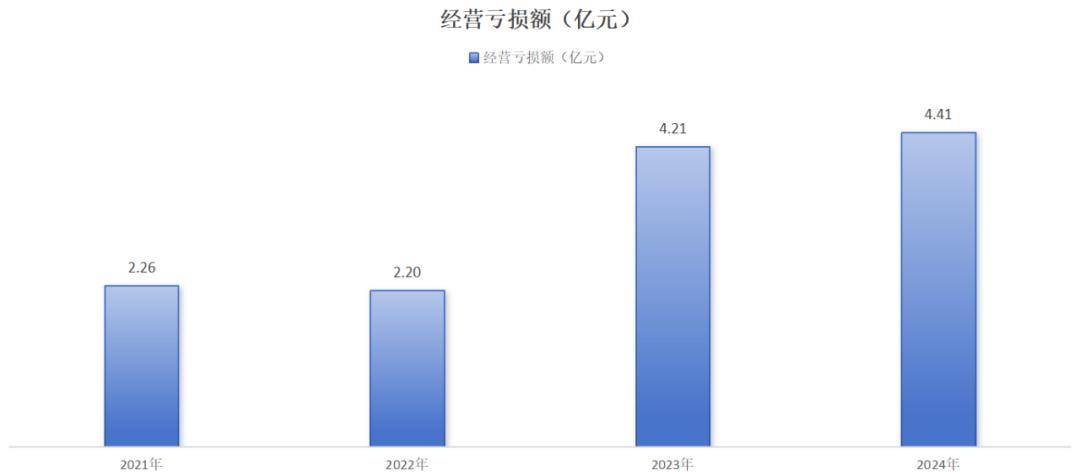

2022年至2024年,盟科藥業歸母淨利潤分別為-2.20億元、-4.21億元和-4.41億元,上市後累計虧損超13億元。同時,作為一種限制使用級抗菌藥物,康替唑胺營收天花板並沒有很多投資者想象中的那樣高,2025年上半年銷售收入6697萬元,按年增長收窄至10.26%。

更嚴峻的是現金流危機。2022年至2025年上半年,盟科藥業經營活動現金流淨額分別為-2.4億元、-3.29億元、-4.47億元和-1.21億元。截至2025年6月末,現金及現金等價物僅餘5.22億元。

對於自身的處境,盟科藥業十分清楚,並坦言:「如公司仍持續進行大額投入但無法通過商業化利潤或外部孖展提高公司淨資產規模,根據相關規定,公司面臨退市風險。」

面對步步緊逼的退市風險,2025年9月22日,盟科藥業拋出了一份「自救方案」——擬向南京海鯨藥業定向增發不超過10.33億元,發行價格為6.3元/股,募集資金將全部用於公司日常研發與經營投入。交易若完成,海鯨藥業將持有盟科藥業20%的股權,成為控股股東,其實際控制人張現濤也將成為盟科藥業的實際控制人。

通過引入傳統藥企進行自救,這或許是盟科藥業管理層當下最好的選擇了。

02 美元基金的阻擊

讓市場沒有想到的是,這個被盟科藥業管理層視為「救命稻草」的方案,卻遭到了第一大股東Genie Pharma 的激烈反對。

定增公告發布僅48小時,這家持股10.92%的美元基金便發起全面反擊,不僅公開徵集表決權反對定增議案,更提出罷免董事長袁徵宇等三名核心董事的臨時提案,將這場原本簡單的孖展交易演變為公司控制權之爭。

Genie Pharm是最早投資盟科藥業的機構之一。在盟科藥業2013年的B輪孖展中,Genie Pharm就豪擲2000餘萬美元參與領投,並承接了A輪機構Devon Park的部分股票。雖然Genie Pharm後續再未追加投資,但卻以大股東身份陪伴了盟科藥業長達12年時間。

在長達六項的反對理由中,Genie Pharma首先對海鯨藥業的資金實力提出質疑。海鯨藥業需以現金全額認購10.33億元股份,但其未經審計財報顯示,截至2025年6月底總資產僅約7億元,總負債約3億元。Genie Pharma指出,若海鯨藥業通過債務孖展參與本次定增,其資產負債率將大幅飆升,考慮到其智能工廠項目僅完成一期投入,二期建設仍需大量資金,其資金鍊將面臨嚴峻考驗,可能影響上市公司控制權的穩定性。

其次,Genie Pharma認為雙方業務協同性缺失。根據海鯨藥業未審計財務報表,其2024年收入構成中,維生素D2銷售佔比超65%,甲鈷胺片銷售佔比約10%,鹽酸班布特羅口服溶液佔比約5%,而研發服務收入佔比極小。Genie Pharma認為,這家以維生素和普通仿製藥為主營的企業,與專注抗感染創新藥研發的盟科藥業在技術和戰略上協同效應有限。

同時,盟科藥業在定增方案中表示:「隨着公司產品銷售規模的擴大,自有團隊覆蓋終端醫院的廣度與深度仍較為有限,公司需要借力外部戰略合作伙伴以進一步提高商業化效率。」 Genie Pharma指出,盟科藥業現有銷售團隊僅86人,而海鯨藥業銷售團隊約百人,雙方藥品品種差異顯著,若強行整合銷售渠道,可能導致上市公司與控股股東之間銷售渠道、人員混同,嚴重損害上市公司獨立性。

此外,Genie Pharma還質疑海鯨藥業的管理能力。理由是2025年2月, 廣東省藥品監督管理局對海鯨藥業下發粵藥監藥罰〔2025〕2001號處罰文件,罰沒42.58萬元;2022年1月12日,海鯨藥業維生素D2軟膠囊因未按規定在湖北省及時主動申報全國最低價,被湖北省醫療保障局醫藥價格和招標採購處擬暫停掛網。

儘管Genie Pharma羅列出多個反對理由,但其反對的最核心原因還是控制權變更的風險。若交易方案最終落地,那麼海鯨藥業將獲得向盟科藥業董事會提名5名董事的權利,該數量在9人董事會中超過半數,從而牢牢掌握公司決策主導權。對持有12年的Genie Pharma而言,在尚未獲得滿意回報的情況下,低價引入新控制人無疑觸及其根本利益。

面對Genie Pharma的質疑,盟科藥業管理層堅持認為此次定增是引入產業資本、優化股權結構的關鍵舉措,海鯨藥業在原料藥開發與CDMO領域的經驗將補全其生產鏈條,有助於提升研發效率、降低生產成本。此次10.33億元的注資可支撐公司兩年以上運營,同時實力強大的新實控人入主也將給公司的長期資金需求提供持續保障。

然而Genie Pharma的反擊並未止步於書面質疑。在提出反對的同時,這家美元基金提名了三位具有百奧維達背景的新董事候選人——楊宗凡、王勇和徐宇超,直指管理層「未履行忠實勤勉義務」。這一舉措,將10月9日的臨時股東大會塑造成了決定公司命運的關鍵戰場。

03 資本與產業的博弈

這場資本紛爭的背後,是三方立場與訴求的激烈碰撞。

對盟科藥業而言,資金短缺已是迫在眉睫的生存危機。作為專注抗耐藥菌領域的創新藥企,受「限抗令」等政策因素的影響,短期內想要依靠康替唑胺實現盈利十分困難,其發展命脈完全繫於在研管線的推進。

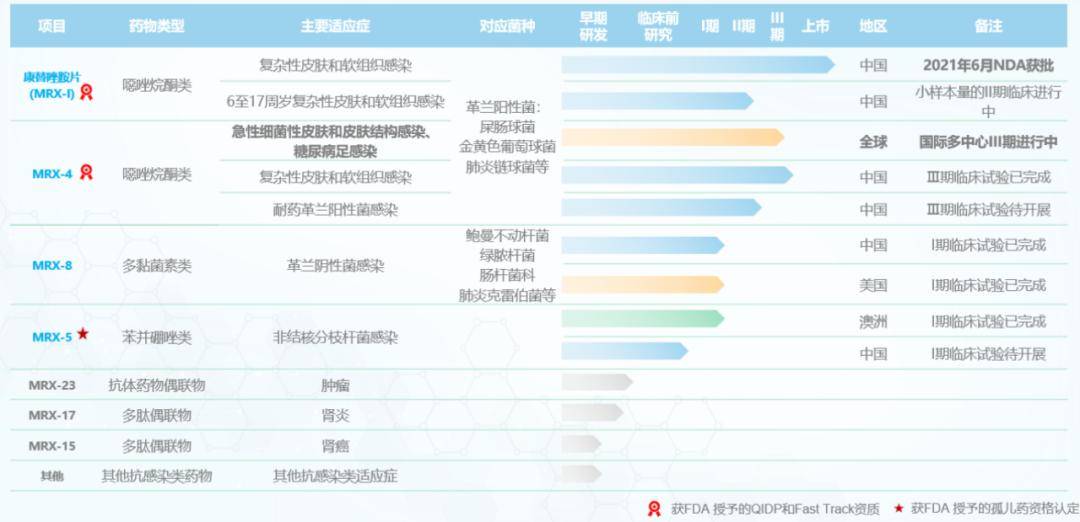

目前,盟科藥業核心管線MRX-4已在2025年5月提交新藥上市申請,針對糖尿病足感染的全球多中心III期臨牀試驗還在近20個國家同步開展,MRX-5、MRX-8 等候選藥物也已進入臨牀開發關鍵階段。

這些管線承載着企業未來的盈利希望,卻也意味着未來三年需持續投入數億元資金。以2024年3.69億元的研發費用測算,其僅餘5.22億元的現金儲備顯然捉襟見肘,若無法及時孖展,在研管線將面臨停滯,退市風險也可能會從警示變為現實。

從海鯨藥業的視角看,此次定增無疑是一次戰略性佈局。作為一家以維生素和仿製藥為主營的傳統藥企,海鯨藥業正尋求向創新藥領域轉型的突破口。通過控股盟科藥業,海鯨不僅能夠快速獲得一個成熟的創新藥平台,還能借助盟科在抗感染領域的技術積累,實現自身業務結構的升級。同時,其現有的CDMO產能將有效填補盟科在產業鏈上的空白,為康替唑胺及後續產品的規模化生產降本增效。

值得注意的是,海鯨藥業自身的上市之路並不順暢。該公司早在2022年11月就已接受廣發證券的上市輔導,然而直至今年7月報送最新一期的輔導進展報告,輔導期已超兩年半仍未完成。通過控股已上市的盟科藥業,有望間接實現上市目標,相當於變相完成「借殼」路徑。

而對Genie Pharma這家美元基金來說,反對的理由同樣充分。首先6.3元/股的定增價較公告前股價折價22%,大幅稀釋現有股東權益。作為持股12年的早期投資者,Genie Pharma陪伴公司從研發階段走到上市,雖然早已回本,但卻並未獲利退出。盟科藥業如今低價引入新控制人,無異於自己是在為他人作嫁衣。

更重要的是定增前Genie Pharma作為第一大股東擁有重要話語權,而交易完成後,海鯨藥業獲得5/9的董事會席位提名權,意味着美元基金將徹底喪失話語權。這種「既失利益又失話語權」的結果,使其必然選擇強硬反擊,這也直接解釋了其為何要提名三位「自己人」進入董事會。

因此,這場紛爭的本質還是一家藥企的控制權之爭,是早期美元基金與創始人團隊的訴求分歧。創始人袁徵宇團隊以「活下去」為首要目標,願意以控制權換資金與產業資源;而Genie Pharma作為財務投資者,更關注股權價值與投資回報,無法接受低價讓渡控制權。

在當前資本市場環境下,這場爭鬥也反映出創新藥企的孖展困境。以盟科藥業為代表的一類中國創新藥企,依託美元基金支持完成早期研發和上市,但在產品商業化階段遭遇資金瓶頸,不得不引入產業資本續命時,創始人團隊就要面臨兩類不同屬性資本的博弈,在公司獨立性和生存之間做出抉擇。