智通財經APP獲悉,羣智諮詢(Sigmaintell)10月14日發文稱,着眼當下,隨着面板廠商策略從「以產定銷」轉向「以銷定產」,全球LCD TV面板市場進入良性利潤循環周期。放眼未來,羣智諮詢認為,電視面板市場的四大錨點,是產業踐行「長期主義」,即實現穩定獲利的核心要義。

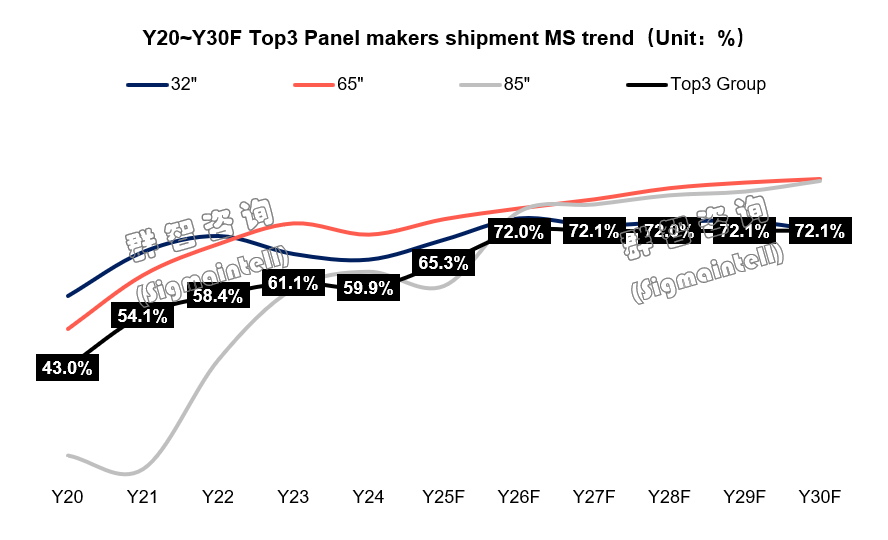

錨點一:2026年起頭部廠商份額預計穩定在70%以上,「馬太效應」為電視面板穩健運營打下基石

近十年來,是全球LCD TV面板產能高度向中國大陸聚集,並形成了以BOE和TCL CSOT為首的雙巨頭競爭格局的十年。步入2025年,這一趨勢在TCL CSOT併購LGD廣州產線以及BOE入股CHOT等事件推動下更加凸顯。羣智諮詢測算數據顯示,2025年TCL CSOT在t11產能加持下市場份額從20%增加到24%,預計未來產能效率提升後份額有望超過25%;與此同時,如將BOE入股CHOT看作經營共同體,則2026年BOE系份額將從26%躍升至32%。由此,頭部三家面板廠商LCD TV面板份額預計從2026年開始長期穩定在72%左右高位水平,成為頭部面板廠商在上下游博弈中話語權提升的重要籌碼,為電視面板市場穩健運營打下基礎。

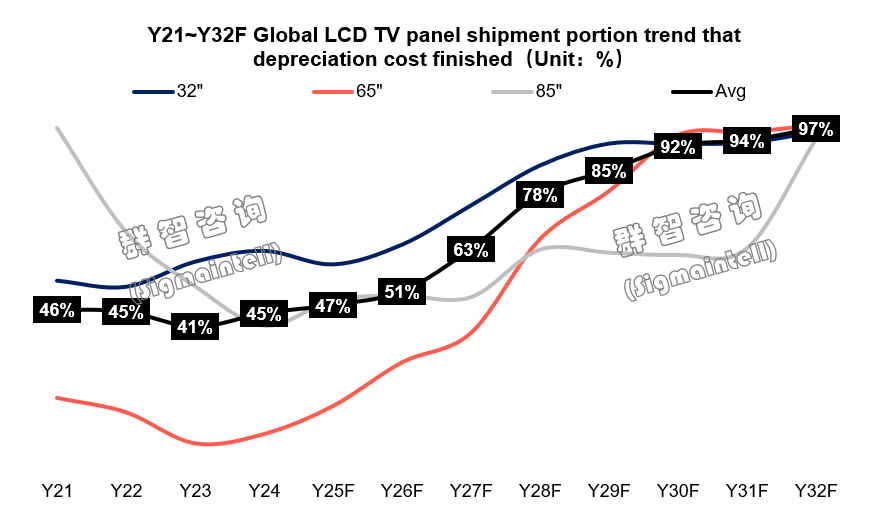

錨點二:2026年電視面板折舊完成比例有望突破50%,未來三年主流尺寸成本競爭力預計加速提升

結合各面板廠商量產產線爬坡進度和折舊年限差異,羣智諮詢將全球LCD TV面板產線折舊周期分為三個階段。

①2025年之前,G8.5是折舊完成的主體產線。截至2025年,G8.5面板產線全部完成折舊,32英寸和55英寸面板成本優勢凸顯。

②2025年至2029年,G10.5進入折舊完成加速期。以2025年為起點開始,全球首條G10.5產線步入折舊完結周期,後續預計每年將至少有1條G10.5完成折舊。G10.5折舊的陸續結束,將大幅提升高世代線產品成本競爭力,由此未來三年G10.5上主力產品43英寸、65英寸和75英寸等成本優勢逐步釋放。

③2029至2031年,G8.6折舊周期逐步結束。以主要G8.6產線10年折舊期為基準,結合各產線量產時程推算,預計到2031年底全部完成折舊。自此,2032年開始全球LCD TV面板產線主體折舊全部完成,各尺寸成本競爭力全面提升。

錨點三:大尺寸化進程中「危」和「機」的相互轉化與作用

「危」:受需求透支和份額競爭等因素影響,短期平均尺寸增速低於預期,大尺寸化進程穩定性欠佳。大尺寸化作為電視面板市場關鍵技術方向,其發展進程並非一帆風順。根據羣智諮詢預測,2025年全球液晶電視面板平均尺寸增長恐陷入停滯 。一方面,在中國市場電視消費黏性走弱的大背景下,2024年「能效補貼」政策刺激超大尺寸需求急速增長,由此對2025年大尺寸需求形成透支;另一方面,受新興市場增長以及廠商規模競爭等因素影響,2025年中小尺寸需求表現更為強勁。整體來看,大尺寸增長穩定性欠佳與小尺寸規模韌性較強之間的反差,是全球範圍內消費力脆弱和高成本敏感度的體現。此外,隨着LCD TV面板出貨平均尺寸已突破51英寸,平均尺寸增長難度加大。

「機」:「高世代線折舊加速」與「大尺寸化進程持續」可實現互相轉化,產能利用效率有望穩定提升。從大尺寸化外部環境來看,未來幾年隨着G8.6和G10.5折舊完成,大尺寸段面板包括65英寸、75英寸以及85英寸以上超大尺寸成本競爭力隨之躍升,成為中長周期視角下大尺寸化發展的加速器。而從大尺寸化內部節奏來看,主流尺寸向上迭代以及超大尺寸規模與邊界的不斷延伸,例如頭部廠商115英寸、116英寸的量產以及未來130英寸的規劃,將構築平均尺寸增長的壓艙石。大尺寸化的持續推進,是面板廠商產能利用率提升的重要動力。根據羣智諮詢測算數據,若平均尺寸達到55英寸,則全球LCD TV面板市場有望實現滿產條件下的供需平衡。

錨點四: 稼動率84%±3%是G10.5維持利潤的最優區間,但應平衡TV產業鏈利潤分配

當前按需生產是面板廠持續獲利的保障性手段,根據羣智諮詢對「稼動-折舊-利潤」交互關係模型的研究測算,以仍在折舊周期的G10.5為例,當稼動率在84%±3%水平區間,主流尺寸的利潤將處於最優水平:稼動率過低,折舊等成本會對利潤造成損耗;稼動率過高,供需過剩帶來價格崩盤風險大。由點及面,從電視面板業務發展的時間維度,控產穩價策略的針對性構建了其獲利的可持續性特徵;但從電視面板業務所在的產業鏈空間維度,控產穩價策略的侷限性會加重電視產業鏈利潤的不均衡性特徵。以上半年產業鏈利潤狀況來看,上游面板廠商獲利水平良好,而在外圍壓力和終端零售持續不振的夾擊下,下游品牌廠商虧損壓力顯現。如若面板廠無序或過度控產,則下游品牌扭虧之路更加艱難,大盤規模下滑風險恐進一步增加。

綜合來看,高集中度、折舊加速、大尺寸化、控產穩價四大趨勢共同鑄就了電視面板市場實現「長期主義」的基礎,但也需審慎應對結構性風險與利潤失衡等問題。羣智諮詢認為,面板廠商應積極發揮牽引作用,聯合下游品牌共同探尋大尺寸需求的穩健突破,實現產品結構升級和產能效率的雙重優化;同時,頭部面板廠應綜合考量自身需求環境、產線綜合成本等因素進行理性有節奏的控產,平衡產業鏈利潤分佈,以驅使電視產業健康發展。