據港交所10月12日披露,三一重工股份有限公司(簡稱:三一重工)(600031.SH)通過港交所主板上市聆訊,中信證券為其獨家保薦人。按2020年至2024年核心工程機械產品的累計收入計算,三一重工是全球第三大及中國最大的工程機械企業。

招股書顯示,三一重工成立於1994年,是創新驅動的全球工程機械行業領軍企業。自創立以來,三一重工通過內生髮展、戰略收購以及合資合作的方式,從單一品類、單一國家運營,轉型升級為多元化產品、全球化運營的世界級工程機械行業領軍企業。

三一重工擁有行業內領先的多元化產品矩陣,可滿足客戶不同類型的作業需求,覆蓋挖掘機械、混凝土機械、起重機械、樁工機械、路面機械等主要品類,以及自卸車、消防車等快速發展產品。公司為土方工程、公共建築、道路橋樑、機場跑道、樓宇建築、採礦作業、能源開發、港口物流等各種場景提供量身定製的產品及解決方案。

作為首批出海的中國工程機械企業,三一重工將全球化作為重要的發展戰略之一,並在發展過程中貫徹實施。自2002年完成首批產品出口以來,公司致力於推動向全球化企業的轉型升級,持續完善全球佈局,實現經營、產品、服務、研發及製造的一體化。於往績記錄期間,公司已經成功將產品銷往德國、英國、法國、印度尼西亞、印度、沙特、美國、巴西等150多個國家與地區。於2024年,公司的海外市場收入佔總收入的62.3%,海外收入2022年至2024年複合年增長率達15.2%,根據弗若斯特沙利文的資料,海外收入的貢獻及增長率均持續高於中國的行業平均水平。

三一重工持續投入大量資源用於研發。截至2025年4月30日,三一重工在全球共擁有21個研發中心,其中17個研發中心位於國內,4個海外研發中心位於德國、日本和美國。於往績記錄期間,公司的累計研發費用為人民幣195.9億元。根據弗若斯特沙利文的資料,三一重工的研發費用佔收入的比例超過同期全球同行業企業的平均水平。

招股書提示,若公司產品和服務的市場需求發生變化,或工程機械市場未能實現預期增長或缺乏增長動力,其銷售及盈利能力可能受到重大不利影響。

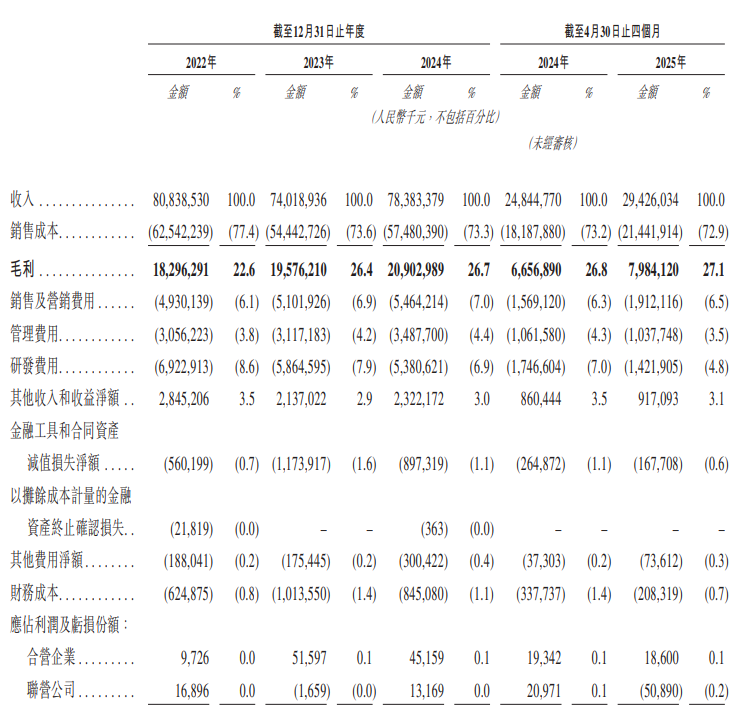

財務方面,三一重工的收入規模、盈利能力、經營質量保持行業領先水平,持續為股東創造價值。隨着持續的海外擴張,公司於往績記錄期間的整體收入因海外收入持續上升而呈現企穩回升勢頭。收入由截至2024年4月30日止四個月的人民幣248.448億元增加18.4%至截至2025年4月30日止四個月的人民幣294.26億元,其中海外收入為人民幣168.837億元,佔截至2025年4月30日止四個月總收入的57.4%。