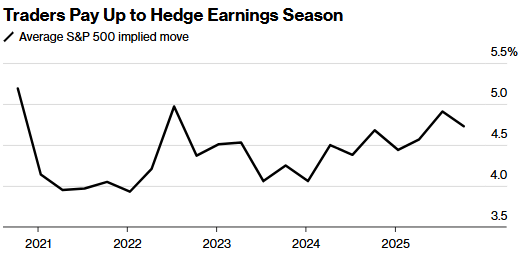

10月13日,美股投資者們再次為即將到來的財報季的股市波動做好了準備。數據顯示,對標普500指數成分股公司的股票期權走勢顯示,公司業績公布後,股價平均預計將波動 4.7%。這一波動幅度與 7 月份的情況較為接近。當時,預計的股價變動幅度是自 2022 年以來財報季開始時的最高值,財報季開始日期則以摩根大通(JPM.US)的業績公布日期為準。

期權價格的上升彰顯了美股牛市面臨的風險,尤其是在標普500因特朗普威脅對華加徵更高關稅而暴跌之後。除了特朗普的經濟政策和貿易爭端給企業盈利帶來不確定性,而且美國政府停擺問題引發了持續的擔憂,以及人工智能股票可能形成泡沫風險。

芝加哥期權交易所全球市場公司衍生品市場情報部門主管Mandy Xu表示:「單個股票的價格中已包含了大量波動因素。此次上漲實際上是由那些表現突出的人工智能和科技股引領的,在這些股票中,有關估值以及未來盈利預期的問題越來越多地被提出。本財報季將至關重要,它將決定這一主題是否還能繼續佔據主導地位。」

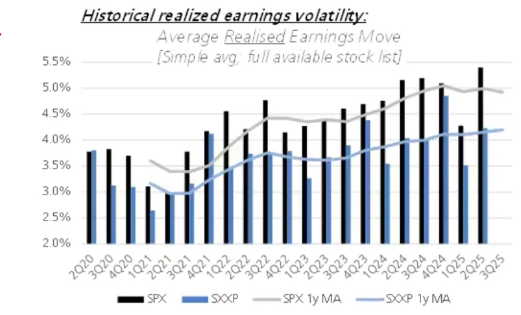

瑞銀的策略師們表示,企業財報公布後的股票波動在上個季度達到了峯值,此後一直在美國呈上升趨勢,歐洲也是如此。在花旗分析師則指出,股票之間的相關性極低,實際波動率和引伸波幅均接近至少十年來的最低水平。

美國銀行的股票及衍生品交易策略師Vishal Vivek在一封電子郵件中寫道:「美國政府停擺意味着我們正處於宏觀催化劑缺失的境地,而且倉位調整也受到了限制,至少從單隻股票的期權交易來看是這樣。所有這些因素使得我們有望在 10 月下旬至 11 月初迎來一段有趣的行情。」他提到大型公司的財報、開發者大會以及一些經濟報告的發布。

花旗策略師們在上周的一份報告中寫道:「投資者仍預期個股消息會推動近期的市場波動,但與上一季度不同的是,期權價格已有所上漲,這表明投資者已預期到這種波動性。」

市場觀察人士指出,單隻股票的走勢傾斜度比指數的走勢傾斜度要平緩,交易員們更傾向於追逐個別公司的上漲行情——尤其是那些與人工智能相關的公司。

支撐指數小幅波動上漲的一個因素是低相關性。與標普500指數相比,單個股票的波動性更大,但它們的走勢卻各不相同,這有助於抑制指數的波動幅度。而如今,由於特朗普的關稅威脅這一宏觀衝擊的出現,一些相關性可能會重新上升。

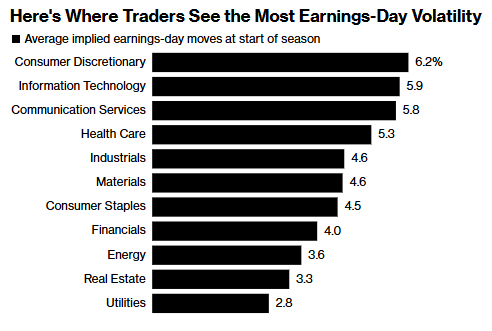

本季度,非必需消費品、科技以及醫療保健類公司預計將出現最大的波動幅度。數據顯示,非必需消費品板塊的預期波動幅度是自 2020 年以來最大的。對於材料類行業而言,波動幅度較低,但仍為該行業三年來的最高水平。

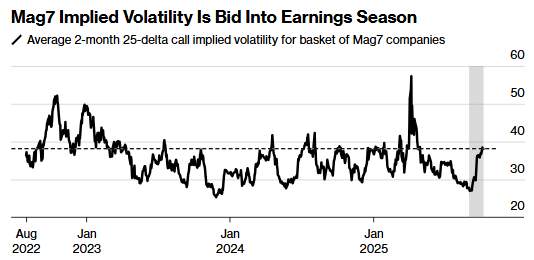

期權交易者已推高了標普 500 指數成分股的引伸波幅,這很可能反映出他們在關注人工智能和大型科技公司的情況下,對七大科技巨頭股票進行押注。那些想要構建分散投資組合的投資者可能會關注財報公布後的股票走勢,因為引伸波幅通常會下降,摩根大通在 8 月份指出,這種效應在上一財年財報季之後尤為顯著。

野村控股公司全球股票衍生品業務主管Alex Kosoglyadov表示,諸如甲骨文(ORCL.US)和AMD(AMD.US)等股票價格的大幅波動,促使期權市場重新評估了其他單個股票的價值。他說:「在一些大型公司的單個股票中,你看到了一些非常劇烈的波動。這表明了市場的強大影響力。人們其實並不願意沽空波動率——因為一旦出現某種盈利上的意外情況,股票價格就會出現大幅波動。」