智通財經APP獲悉,10月15日,超穎電子(603175.SH)開啓申購,發行價格為17.08元/股,申購上限為1.25萬股,市盈率28.64倍,屬於上交所,民生證券為其保薦機構。

招股書披露,超穎電子主營業務是印製電路板的研發、生產和銷售,自成立以來主營業務沒有發生變化。公司產品廣泛應用於汽車電子、顯示、儲存、消費電子、通信等領域,公司以汽車電子PCB為主,是國內少數具備多階HDI及任意層互連HDI汽車電子板量產能力的公司之一,與大陸汽車、法雷奧、博世、安波福等全球Tier 1汽車零部件供應商及特斯拉等知名新能源汽車廠商建立了穩定合作。

根據CPCA公布的《第二十四屆(2024)中國電子電路行業主要企業營收排行榜》,公司在綜合PCB企業中排名第23位。根據 NTI(N.T.Information LTD)的報告,2023年公司為全球前十大汽車電子PCB供應商,中國前五大汽車電子PCB供應商。

目前PCB的應用領域幾乎涉及所有的電子產品,主要包括通訊、計算機、消費電子、汽車電子、服務器、工業控制、軍事航空、醫療等領域,是全球電子元件細分產業中產值佔比最大的產業。根據Prismark報告,2024年全球PCB產業總產值為735.65億美元。

自2006年開始,中國大陸超越日本成為全球第一大PCB生產基地,PCB的產量和產值均居世界第一。根據Prismark報告,2024年,中國大陸PCB產值佔全球PCB總產值的比例為55.74%。據Prismark的預測,未來五年全球PCB市場將保持穩 定增長,2024年至2028年複合年均增長率為5.5%,2028年全球PCB市場規模將達到911.13億美元。

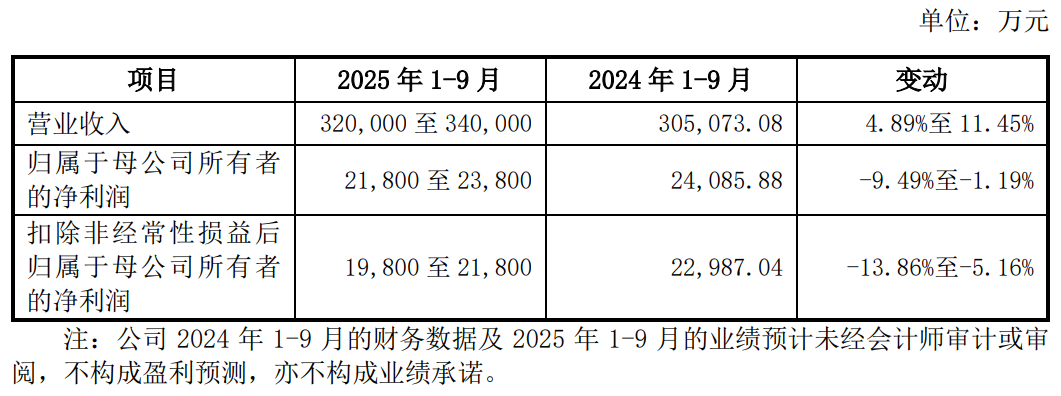

財務方面,於2022年度、2023年度、2024年度,公司實現營業收入分別約為35.14億元、36.56億元、41.24億元,同期實現淨利潤分別約為1.41億元、2.66億元、2.76億元人民幣。

超穎電子預計,2025年1-9月營業收入按年有所提升,主要系AI技術革新及數據中心升級帶動通信、存儲等領域的客戶PCB需求量提升所致;公司預計2025年1-9月淨利潤有所下降,主要系泰國超穎尚處於投產初期,生產成本相對較高,導致公司主營業務毛利率有所下降。