出品:新浪財經上市公司研究院

作者:君

9月26日,TOP TOY正式向聯交所遞交上市申請,摩根大通、瑞銀集團、中信證券擔任其聯席保薦人。

據招股書披露,TOP TOY計劃將本次募集資金用於豐富多元化IP矩陣、深化全球市場的全渠道佈局、品牌建設、消費者互動及營銷計劃、提升供應鏈實力和強化全流程數字化能力、營運資金及一般企業用途。

近年來,TOP TOY的業績迎來突飛猛進的發展,收入及淨利潤連年創新高,但光鮮成績單背後潛藏多重隱憂。

一方面,TOP TOY的銷售收入高度依賴授權IP開發產品及外採產品,兩項合計佔到總收入的接近100%。授權IP雖可直接使用,卻受限於授權年限與非獨家性,難以支撐高定價。而自有IP產品的銷售規模僅數百萬元,對整體業績的貢獻近乎可以忽略不計,原創能力較泡泡瑪特顯著掉隊。

另一方面,TOP TOY的銷售結構中,經銷商的佔比最高。TOP TOY通過經銷商進行銷售的產品,在售價上體現為按照出廠價確認收入而非按照零售價確認銷售收入,導致其毛利率進一步掉隊,不及泡泡瑪特的一半水平。

同時,經銷商手裏的庫存,所有權屬於經銷商而非Top Toy。從理論上說,Top Toy有向經銷商壓庫存的能力和空間。更為關鍵的是,TOP TOY的最大經銷商為母公司名創優品。

如果說泡泡瑪特是構建了一個獨立IP宇宙的「娛樂公司」,那麼Top Toy更像是一家潮玩精品店的買手,能否復刻前者的資本神話,從目前情況來看恐不太樂觀。

收入高度依賴授權IP 外採比重超過一半

根據弗若斯特沙利文,TOP TOY是中國規模最大、增速最快的潮玩集合品牌,產品矩陣涵蓋手辦、3D拼裝模型及搪膠毛絨等。

2025年7月,TOP TOY完成由新加坡主權財富基金Temasek淡馬錫領投的戰略孖展,投後估值飆升至13億美元,摺合港元約102億。

截至遞表,母公司名創優品持有TOP TOY約86.9%的股份;葉國富、楊云云夫婦通過若干離岸持股主體(MiniInvestment、YGF MC、YGF Development、YYY MC及YYY Development)持有名創優品63.5%的股份,並連同名創優品構成公司的一組控股股東。

2020年成為葉國富佈局潮玩賽道的重要節點。當年12月11日,泡泡瑪特港股上市引爆行業熱度,僅一周後,TOP TOY全球首家潮玩夢工廠店便在廣州正佳廣場開業,首三天銷售額即破百萬元。

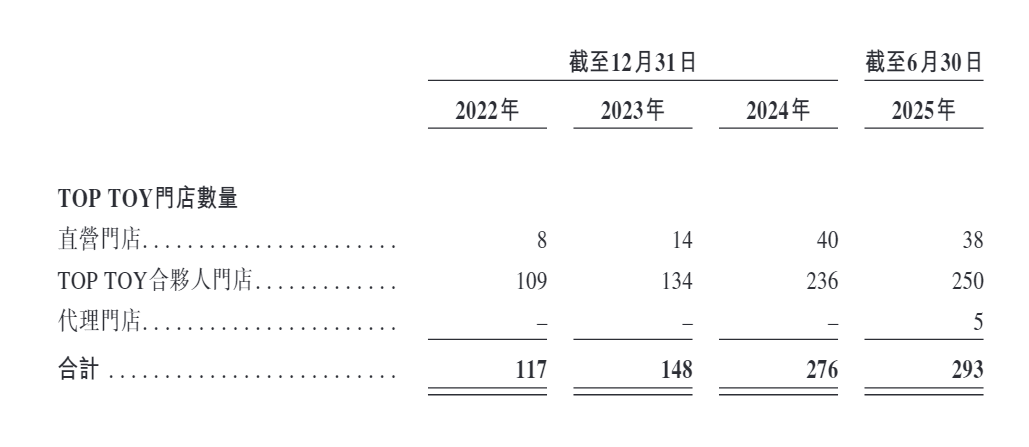

五年來,TOP TOY國內門店數量迅速增長,2022年國內門店數量突破100家達到117家,2024年淨增加124家達到272家,是門店數量增長最快的一年。從門店佈局看,TOP TOY主要開在北京、上海、廣州、深圳、成都等80多座城市的100多個主要核心商圈,這也是潮玩主要消費羣體的所在地。

TOP TOY首席執行官孫元文在今年3月份全球品牌戰略發布會上曾表示,今年TOP TOY國內門店數量將增加100家,預計年底國內門店數量將增至380到400家。在未來五年,TOP TOY將覆蓋全球100個國家核心商圈,開設1000家門店,並聯合產業上下游成立「中國潮玩出海聯盟」,全面進軍海外市場。

門店拓展是TOP TOY業績高速增長的關鍵動力,收入由2022年的6.79億元增加至2024年的19.09億元,複合年增長率為67.7%,並由2024年上半年的8.58億元增加至2025年上半年的13.6億元,按年增速達58.51%。報告期內,經調整淨利潤分別為-3820萬元、2.13億元、2.94億元及1.8億元,呈逐年快速增長態勢。

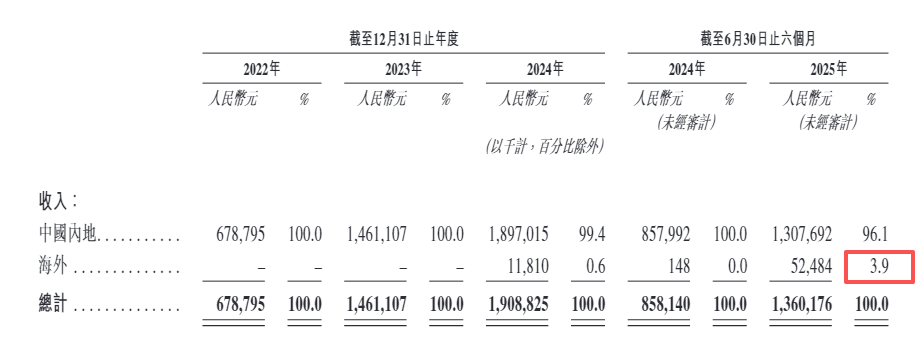

TOP TOY的出海佈局始於2024年末,當年海外收入僅為1181萬元。2025年上半年,其海外收入激增至5248.4萬元,佔總收入的3.9%。截至2025年9月19日,TOP TOY擁有299家門店,並已在海外開設15家門店,覆蓋泰國、馬來西亞、印度尼西亞、日本等市場。

在8月份名創優品業績會上,創始人葉國富首次系統闡述「國際IP+自有IP」雙輪驅動戰略,直言:「泡泡瑪特的業績非常好,我們看了也非常開心。業績好說明兩點,第一消費者買單,第二資本市場買單,可見潮玩市場在中國啱啱崛起。」

值得注意的是,現階段TOP TOY與泡泡瑪特在商業模式方面存在本質差異,前者定位為「潮玩集合零售商」,後者則是「自有品牌零售商」。

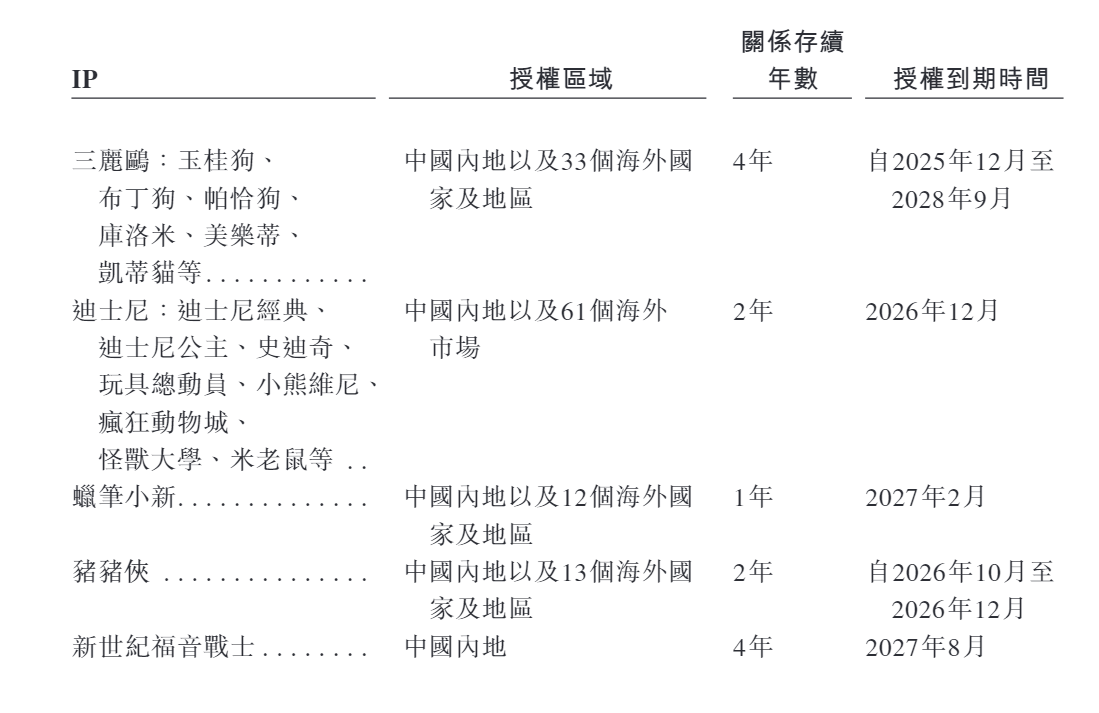

成立至今,TOP TOY依舊高度依賴授權IP,其數量、收入金額均遠高於自有IP。截至遞表,TOP TOY擁有17個自有IP及43個授權IP,其中的9個自有IP於今年8月通過收購獲得。

2024年及2025年上半年,TOP TOY自有IP開發的產品,分別實現收入680萬元、610萬元,對公司整體業績的貢獻幾乎可以忽略不計;同期,授權IP分別實現收入8.89億元、6.15億元,長期佔據者公司收入的半壁江山。

除銷售自主開發(含授權及自有IP)的產品以外,TOP TOY仍有超過一半的收入來自外採產品。報告期內,外採產品的銷售收入分別佔同期總收入的60.4%、46.4%、50.9%及52.8%。

業內人士指出,近年來潮玩市場異常火爆,IP問題是該行業普遍存在的共性問題。自有IP開發成本與難度顯著高於授權IP;而迪士尼、Hello Kitty等授權IP雖可直接使用,卻受限於授權年限與非獨家性,難以支撐高定價。如泡泡瑪特,早期依賴授權IP,後因Dimoo、Cry Baby等自有IP毛利更高轉向自研。

2025年上半年,泡泡瑪特授權IP開發的產品及外採產品的銷售收入合計只佔總收入的11.9%。對TOP TOY而言,這一比重近乎100%,自有IP開發的產品對收入的貢獻尚不足1%。

一言以蔽之,泡泡瑪特與TOP TOY在打造原創IP方面的能力有着天壤之別,後者更像是一家精品店的買手,品牌護城河相對較淺,容易陷入同質化競爭。如果無法孵化出具有市場號召力的自有IP,TOP TOY長期利潤空間和議價能力可能會受到限制。

隨着TOP TOY的上市,其與泡泡瑪特之間的「深層競爭」將全面升級。一方面,是渠道的貼身肉搏,雙方在一線核心商圈將短兵相接;另一方面,是全球化佈局的重疊,TOP TOY計劃未來海外銷售佔比過半,直接挑戰已先行出海的泡泡瑪特。

母公司是最大經銷商 盈利能力、流動性顯著掉隊

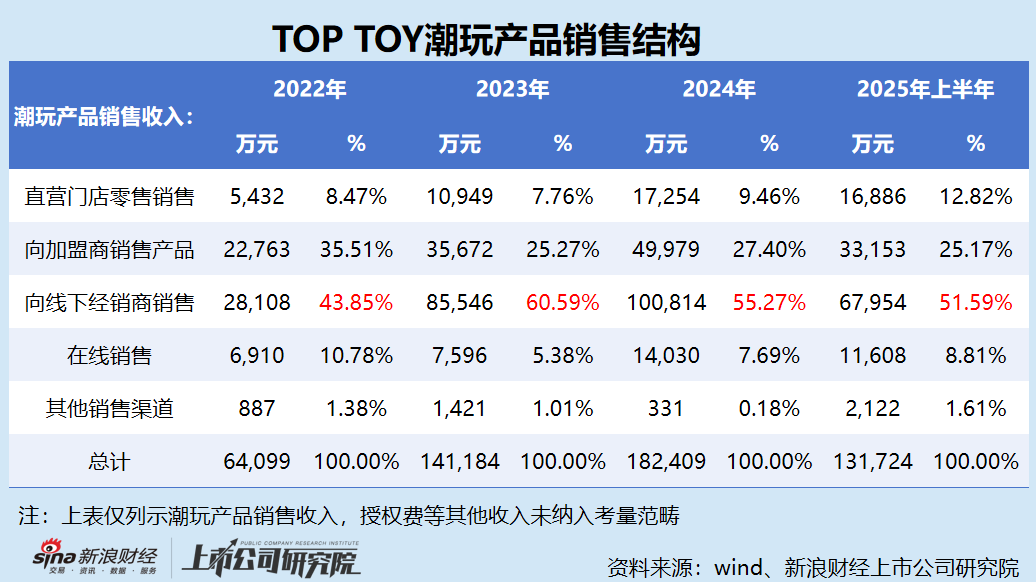

TOP TOY的銷售模式按渠道可劃分為線上(天貓、京東、抖音、拼多多等)及線下兩大類,後者可進一步細分為直營門店零售銷售、向加盟商銷售產品及向線下經銷商銷售三條業務線。

顧名思義,直營門店即Top Toy自己開設的門店,包括旗艦店、主流門店和快閃店。截至2025年6月30日,Top Toy直營門店數量為38家,較年初減少2家;上半年,直營門店銷售收入1.69億元,佔總收入的12.4%,佔潮玩產品銷售收入的12.82%。

向加盟商銷售商品,即通過加盟商(招股書稱之為Top Toy合夥人)設立的門店向客戶銷售商品。與一般加盟模式不同的是,Top Toy的加盟商負責門店開設投入,並向其支付管理諮詢費,但不承擔存貨管理。加盟商開設的門店庫存,所有權歸Top Toy所有,加盟商不承擔庫存的資金成本和可能的存貨損失。相應地,加盟店的銷售收入,由加盟商和Top Toy進行分成。

2025年上半年,Top Toy通過加盟商銷售的收入佔總收入的25.2%,不過,加盟店的店均銷售收入(收入除以期初和期末店鋪數量的平均數)為136萬元,遠低於自營店433萬元的水平。

Top Toy的銷售結構裏,佔比最大的是線下經銷商,2025上半年,線下經銷商產生的收入佔公司總收入的51.6%,2023年最高曾達到58.5%。

所謂線下經銷商,是指第三方零售商,通常是大型連鎖銷售網絡商。Top Toy和經銷商的結算方式,與加盟商不同。加盟商門店的庫存屬於Top Toy,即加盟商門店賣出商品給最終顧客,Top Toy才確認收入(根據其與加盟商的銷售收入分成比例計算)。

但經銷商的結算則是按照「賣給經銷商」的模式,即Top Toy向經銷商銷售產品,經銷商再賣給最終顧客。經銷商手裏的庫存,所有權屬於經銷商而非Top Toy。從理論上說,Top Toy有向經銷商壓庫存的能力和空間。

截至2025年6月30日,Top Toy共有53家線下經銷商,其中最大的是母公司名創優品。報告期內,名創優品經銷的比例分別為6.8%、53.5%、48.3%及45.5%,如果分母改為向線下經銷商銷售產生的收入,名創優品的比例更高,分別達到88.91%、91.34%、91.53%及91.11%。

從上述收入結構可以看出,Top Toy的經營嚴重依賴於母公司名創優品,而在自有銷售網絡中,則以加盟為主,自營為輔。

Top Toy的銷售模式可謂一把雙刃劍,削減銷售開支的同時,也降低了盈利空間。

一方面,加盟商和經銷商——主要是母公司名創優品,承擔了大量的表外銷售費用。報告期內,Top Toy的銷售費用率分別為21.94%、10.40%、10.58%及11.76%,遠低於同期泡泡瑪特的銷售費用率(31.86%、31.82%、28.00%及23.01%)。

另一方面,通過經銷商進行銷售的產品,在售價上體現為按照出廠價確認收入而非按照零售價確認銷售收入,導致其盈利空間被顯著壓縮。報告期內,Top Toy的毛利率分別為19.9%、31.4%、32.7%及32.4%,而泡泡瑪特的毛利率則高達57.49%、61.32%、66.79%及70.34%,約是Top Toy同期毛利率的2~3倍,且呈逐年快速增長態勢。

值得一提的是,除盈利能力顯著掉隊外,Top Toy的流動性也較泡泡瑪特落後一大截。

報告期內,Top Toy的資產負債率分別為127.93%、121.30%、107.90%及106.03%,長期處於資不抵債局面。截至2025年6月30日,Top Toy的流動比率、速動比率分別為1.11及0.6,後者已跌破理論安全值。

同期,泡泡瑪特的資產負債率分別為18.82%、21.95%、26.80%及32.44%,財務健康狀況良好。截至2025年6月30日,泡泡瑪特的流動比率、速動比率分別為3.01及2.63,遠高於Top Toy。

Top Toy深陷依賴授權IP、外採佔比過半、母公司名創優品為最大經銷商等多重風險,作為潮玩買手,能否復刻泡泡瑪特的資本神話?

責任編輯:公司觀察