導語:全球專業投資者與散戶正爭相搶購這種貴金屬,將其價格推至歷史新高—— 且可能已進入泡沫區間。市場內部人士認為,此次上漲的主要驅動力是 「對某種形式的金融崩潰的內在恐懼」。

東京黃金經銷商Nihon Material 開門營業僅一小時,新客戶就已被拒之門外。

40 歲的建築公司董事大貫健司成功買到了他人生中第一份貴金屬 —— 一根小金條,儘管需要等待一個月才能拿到貨,但他依然滿心歡喜。

「我認為擁有一種真實存在、能實實在在握在手裏的東西很重要,」 他表示。

在各國央行購金推動下,黃金迎來了為期三年的強勁漲勢,這不僅激發了專業投資者的興趣,也吸引了更廣泛公衆的關注。如今,全球新老投資者正紛紛湧入這一古老的價值儲存工具市場。

這只是一個例證,表明即便在印度、土耳其等傳統黃金偏好市場之外,散戶投資者也在爭相購買金條和金幣。

在此過程中,他們為黃金漲勢火上澆油。目前,黃金價格今年已累計上漲逾50%,達到每金衡盎司 4000 美元的歷史紀錄,有望迎來 1979 年以來表現最佳的一年 ——1979 年時,受通脹擔憂推動,金價漲幅超過一倍。本周,中美貿易緊張局勢再度升級,進一步助推了黃金漲勢。

兩周前,日本國內黃金零售價突破每克2 萬日元,日本本土的黃金搶購潮正式拉開帷幕。這一現象引發日本媒體狂熱報道,也讓日本散戶投資者開始關注黃金的迅猛牛市行情。

自9 月初以來,金價上漲 19%,這一漲勢難以歸因於現貨黃金價格的任何傳統驅動因素 —— 利率、通脹預期或對地緣政治不穩定的新擔憂。相反,許多觀察人士認為,一場黃金狂熱似乎已席捲了大大小小的投資者。

「現在每個人都在問:‘回調何時會來?’」 瑞士大宗商品交易商貢沃爾(Gunvor)負責實物黃金交易的格雷格・弗里斯(Greg Frith)表示,「但每次價格出現回落,就會有一波又一波的機構買入。」

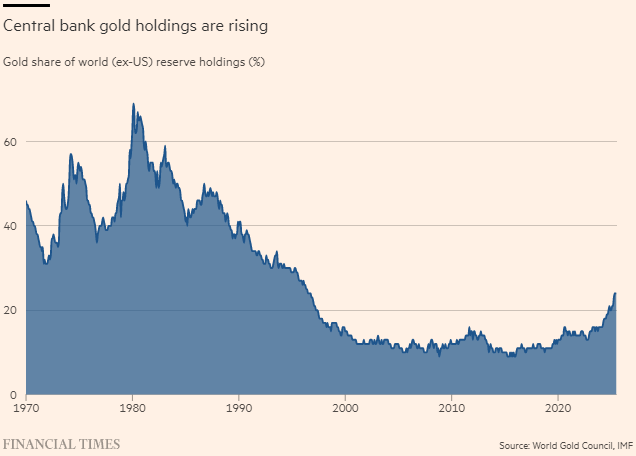

2022 年以來支撐黃金漲勢的主要動力,是各國央行(主要是發展中國家央行)創紀錄的購金行為,這些央行希望將外匯儲備資產多元化,減少對美元的依賴。

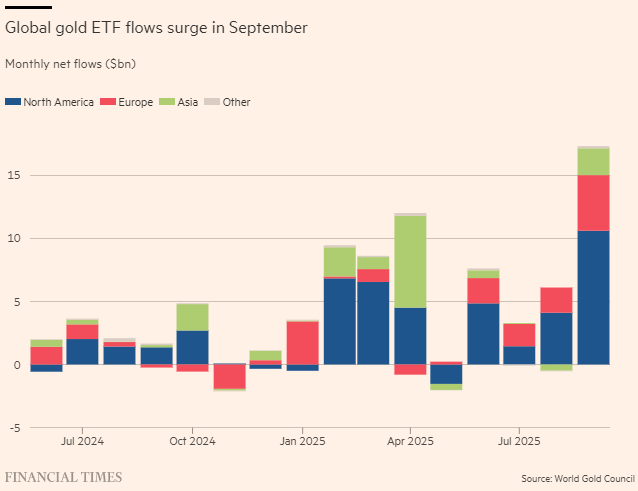

此外,近期一波機構與散戶購金潮令市場意外:今年第三季度,流入黃金ETF(交易所交易基金)的資金達到創紀錄的 260 億美元 —— 長期對這種無收益資產持懷疑態度的投資者羣體,已被一些人所稱的 「鍍金版錯失恐懼症」(gold-plated Fomo)所席捲。在資金流入激增的推動下,法國興業銀行(Société Générale)表示,金價達到每金衡盎司 5000 美元 「越來越不可避免」。

2025 年的各類事件都被用作購金理由:躲避特朗普執政下的美國及更不穩定的世界;防範富裕國家未來的債務危機;以及在債券市場動盪時,作為規避高估值股票風險的最後避風港。

「全球範圍內,此次黃金上漲的主要根本驅動力是對某種形式金融崩潰的內在恐懼。可以說,是對金融末日的恐懼,也就是對債務失控局面的恐懼,」 代表礦業公司利益的世界黃金協會(World Gold Council)首席執行官戴維・泰特(David Tait)表示。「整個黃金漲勢的主要根本原因是債務,」 他補充道,並承認此次漲勢有時 「違背邏輯」。

隨着漲勢持續,越來越多的投資者和交易員開始發問:這波漲勢何時會停止?

即便是黃金長期持有者,也對黃金的熱度感到意外。「這感覺好得有點不真實,」 英國皇家倫敦資產管理公司多資產投資主管特雷弗・格里瑟姆(Trevor Greetham)表示。不過,這家已持有黃金頭寸近十年的基金公司,上周又增持了黃金。「人們將黃金視為地緣政治對沖工具、財政風險對沖工具,以及對沖特朗普政策風險的工具,」 格里瑟姆說。

「黃金面臨的最大風險是美國恢復理性,」 他半開玩笑地補充道。

一些人將這波購金潮稱為「貶值交易」:投資者購買黃金,是將其作為長期對沖工具,以應對主要經濟體放任通脹升溫、進而侵蝕政府債券價值的風險。

核心焦點是美國:特朗普正向聯儲局(美國央行)施加巨大壓力,要求其明確降息,以幫助降低美國的債務償債成本。

圖源:Bloomberg

圖注:美國總統對聯儲局理事麗莎·庫克施壓,令投資者擔憂,導致金價飆升。但觀察人士表示,「如果她能確定繼續擔任聯儲局理事」,事態可能會有所緩和。

世界黃金協會的泰特認為,若美國預期債務水平下降,可能會抑制金價。「有 10 個因素有利於金價進一步上漲,只有 1 個因素可能扭轉漲勢,那就是特朗普能極其幸運地迎來低通脹、高增長的環境,」 他表示。

擔憂聯儲局獨立性的投資者指出,白宮顧問斯蒂芬・米蘭(Stephen Miran)被任命為聯儲局理事,以及關於特朗普總統是否有權解僱聯儲局理事莉薩・庫克(Lisa Cook)的具有里程碑意義的法律訴訟,都凸顯了這一擔憂。

「針對莉薩・庫克的解僱風波發生時,你能看到金價大幅飆升,」 倫敦金銀市場協會(London Bullion Market Association)首席執行官露絲・克羅韋爾(Ruth Crowell)指出,「如果她能繼續留任聯儲局理事的確定性增強,市場可能會趨於平靜。」

另一個可能抑制黃金漲勢的因素是:若部分央行開始出售黃金,以將其黃金持有量控制在目標配置區間內。由於金價上漲過快,黃金價值佔央行總資產的比例也大幅上升。

判斷當前金價是否處於泡沫區間並非易事:與公司股票不同,黃金不產生利潤或現金流,無法通過成本進行衡量;與債券也不同,黃金不產生收益,無法與其他資產的回報進行比較。

相反,金價走勢主要由投資者對全球形勢的整體看法推動,且黃金市場也不乏投機性崩盤的先例—— 有時通脹擔憂消退就會引發崩盤。

20 世紀 70 年代通脹衝擊期間,金價大幅飆升,但隨後在 80 年代初出現暴跌;2011 年金價觸及峯值後,也發生了類似的下跌。

一些分析師已開始擔憂當前市場中的從衆行為。在上個月美國銀行(Bank of America)的調查中,四分之一的基金經理認為 「做多黃金」 是市場上最擁擠的交易,這一比例高於 8 月的 12%,僅次於對所謂 「七大科技股」(Magnificent Seven)的押注。

「在此過程中,投資者可能在不經意間製造新的風險 —— 黃金市場可能出現泡沫,」 保險公司蘇黎世(Zurich)的首席市場策略師蓋伊・米勒(Guy Miller)表示。

美國銀行分析師在一份報告中表示,從表現來看,近期金價漲勢的加速幅度遠超常規漲幅:目前金價較200 日移動平均線高出逾 20%,較 200 周移動平均線高出 70%。報告指出,這種情況此前僅發生過三次,且每次出現後,金價都會在觸及峯值後下跌 20% 至 33%。

今年黃金上漲的一個驅動因素是不斷升溫的降息預期:儘管人們對通脹前景感到擔憂,但降息預期仍降低了持有政府債券的吸引力。

在美國,儘管8 月通脹率為 2.7%,高於聯儲局 2% 的目標,且寬鬆的財政政策正為經濟增長火上澆油,但投資者仍預計到明年年底聯儲局將進行四次 25 個點子的降息。因此,一些投資者越來越多地警告可能出現通脹激增。

「我們在經濟繁榮期仍面臨鉅額結構性赤字,」 投資管理公司 Man Numeric 的首席投資官丹・泰勒(Dan Taylor)表示,「我認為,人們目前的做法是合理的 —— 他們正努力保護資本,並持有非紙質資產(即非金孖展產)。」

他補充道,美國債務水平極高,「實際上只有一條還算可行的出路」,那就是建立一個 「通脹率高於我們所有人生活中所習慣的水平」 的機制,這推動投資者購買黃金甚至比特幣等 「供應更有限」 的資產。

全球市場中,所謂「財政主導」 的跡象日益明顯 —— 在這種情況下,支出慷慨的政府會對央行的利率制定政策施加更大壓力。日本執政的自民黨新任領袖高市早苗(Sanae Takaichi)預計將向日本央行施壓,要求其不要過快加息。

「像黃金這樣的潛在對沖資產,在股市上漲時也同步上漲,這一事實表明貨幣價值正在下降,」 美國資產管理公司第一老鷹投資(First Eagle)全球價值團隊聯席主管馬特・麥克倫南(Matt McLennan)表示。

對部分投資者而言,這種「貶值說法」 並非無懈可擊。美國長期債券市場反映的通脹預期指標並未大幅上升,這表明聯儲局失去通脹控制並非市場的基本預期。

近期,中美貿易緊張局勢再度升級,且中國買家在一周長假後重返市場,這在近幾日進一步助推了黃金漲勢。

一些長期關注黃金市場的人士擔憂,「錯失恐懼症」(Fomo)目前正籠罩着這一資產類別:投資者為避免錯過價格動能,最終可能推動金價出現更劇烈的回調。「這可能會讓黃金市場變得更不穩定,」 法國興業銀行大宗商品研究全球主管邁克爾・黑格(Michael Haigh)表示。

投資者表示,黃金的固有屬性使其難以把握退出時機,也難以衡量這一資產類別存在多大程度的過度狂熱。

加劇投資者不安的是,一些判斷黃金貴賤的傳統方法已不再像過去那樣可靠。

其中一個方法是觀察黃金與經通脹調整後的「實際」 利率之間的關係。傳統觀點認為,當實際利率下降時,持有黃金而非有收益債券的機會成本會降低,金價也會因此獲得支撐。但疫情後,實際利率與金價同步上升,這種關係開始失效。

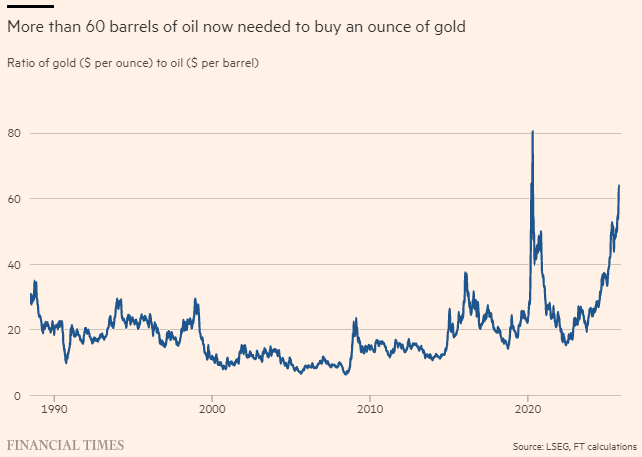

不過,有一個規律依然成立:黃金與美元呈反向關係。部分原因在於,黃金以美元計價,當美元走弱時,其他市場的投資者購買黃金的成本會降低。

黃金迎來20 世紀 70 年代以來的最佳開局,與此同時,美元正有望迎來 2017 年以來的最差年份 —— 不斷升溫的降息預期以及對聯儲局獨立性的擔憂共同拖累了美元(綠背)。

央行儲備領域出現了一個最顯著的變化。整體而言,美元資產—— 不僅包括美國國債與票據,還包括美元存款、股票及各類資產支持證券 —— 仍是全球各國央行官方儲備中佔比最大的部分。

圖源:共同社/美聯社

圖注:4月份東京田中貴金屬公司(Tanaka Precious Metals)的黃金零售價。由於需求激增,日本領先的黃金供應商之一田中貴金屬公司上周暫停了小金條和鉑金條的銷售。

但多年購金行為與金價飆升的共同作用意味着,按價值計算,各國央行的黃金持有量有望超過美國國債,成為首要儲備資產。

世界黃金協會數據顯示,黃金佔央行儲備的比例已從十年前的10% 升至今年 6 月底的約 24%。

世界黃金協會的數據(涵蓋已披露和未披露的購金量)顯示,過去十年全球央行一直在穩步增持黃金,截至今年6 月底,剔除聯儲局後,全球央行黃金持有量達 29998.4 噸。

這意味着,按當前價格計算,美國以外國家的官方黃金儲備價值約為3.93 萬億美元 —— 略高於 7 月底外國持有美國國債(包括短期國庫券、長期國債與中期票據)的總額(3.92 萬億美元)。

黃金的超級看漲情景是:美國長期喪失抗通脹公信力,這也將重創美元,同時投資者將為極低利率和資產貶值做好準備。

由於黃金產量侷限於礦商的開採能力,短期內黃金供應相對缺乏彈性—— 且預計未來三年供應將基本持平。

金價飆升已產生一定影響:手工礦工的產量有所增加,同時犯罪團伙的非法採金活動也日益猖獗(尤其在南美洲和南部非洲),但目前對於這些產量的規模幾乎沒有可靠估算。

英國皇家鑄幣廠(一家歷史可追溯至阿爾弗雷德大帝統治時期的國有公司)的消費者黃金銷量有望創下月度紀錄。該鑄幣廠還迎來了有史以來最大一筆單筆金銀幣組合購買訂單,價值超過5000 萬英鎊,是 2022 年最高紀錄的 5 倍。

「這是貴金屬市場的歷史性時刻,」 英國皇家鑄幣廠首席商務官尼古拉・米切爾(Nicola Mitchell)表示。

許多人認為,近期散戶購金潮是市場可能過熱的一個跡象。

黃金漲勢還蔓延至白銀市場:周二白銀價格創下每盎司逾52 美元的歷史新高,且倫敦市場可即時交割的實物白銀出現短缺。周一,英國皇家鑄幣廠官網的一盎司 「不列顛女神」 銀幣似乎已售罄 —— 這類銀幣深受難以負擔黃金的散戶投資者青睞。

世界黃金協會數據顯示,去年全球金條與金幣消費量約為1186.3 噸(約佔全球需求的四分之一),且今年這一數字仍在持續增長。

凱投宏觀(Capital Economics)表示,在土耳其,黃金佔家庭財富的五分之一,金價大幅上漲可能通過財富效應提振消費支出。

而在按人均計算全球最大黃金購買地之一的中國香港,儲存黃金數十年的家庭正紛紛拋售黃金,趁高價套現。

在日本,黃金需求激增勢頭迅猛,以至於日本主要黃金供應商之一的田中貴金屬(Tanaka Precious Metals)上周暫停了小金條和小鉑條的銷售。

「投資者的行為發生了 180 度轉變,」 日本金銀市場協會(Japan Bullion Market Association)理事長布魯斯・池水(Bruce Ikemizu)表示,「人們真切感受到了通脹和日元貶值的影響,也意識到持幣不動會導致資產縮水。」

日本曾經歷三十年通縮停滯,那段時期並未侵蝕民衆儲蓄,但如今該國已連續約三年通脹率超過2%。

61 歲的房地產經理小林(Kobayashi)三年前開始囤積黃金,他周四也來到了 Nihon Material,但目的不同:他想了解市場動態,判斷自己應該買入、賣出還是持有黃金。

「最近金價漲勢又猛又急,我想判斷這波漲勢是否有持久力,」 他說。看到店內消費者的狂熱景象,且受到中國央行持續購金的鼓舞,他做出了決定:「或許最好還是繼續持有。」(FT)

#黃金 #金融 #投資 #美元 #特朗普