1. 舜宇光學科技全年業績預期怎麼樣?

截至2025年10月15日,根據朝陽永續季度業績前瞻數據:

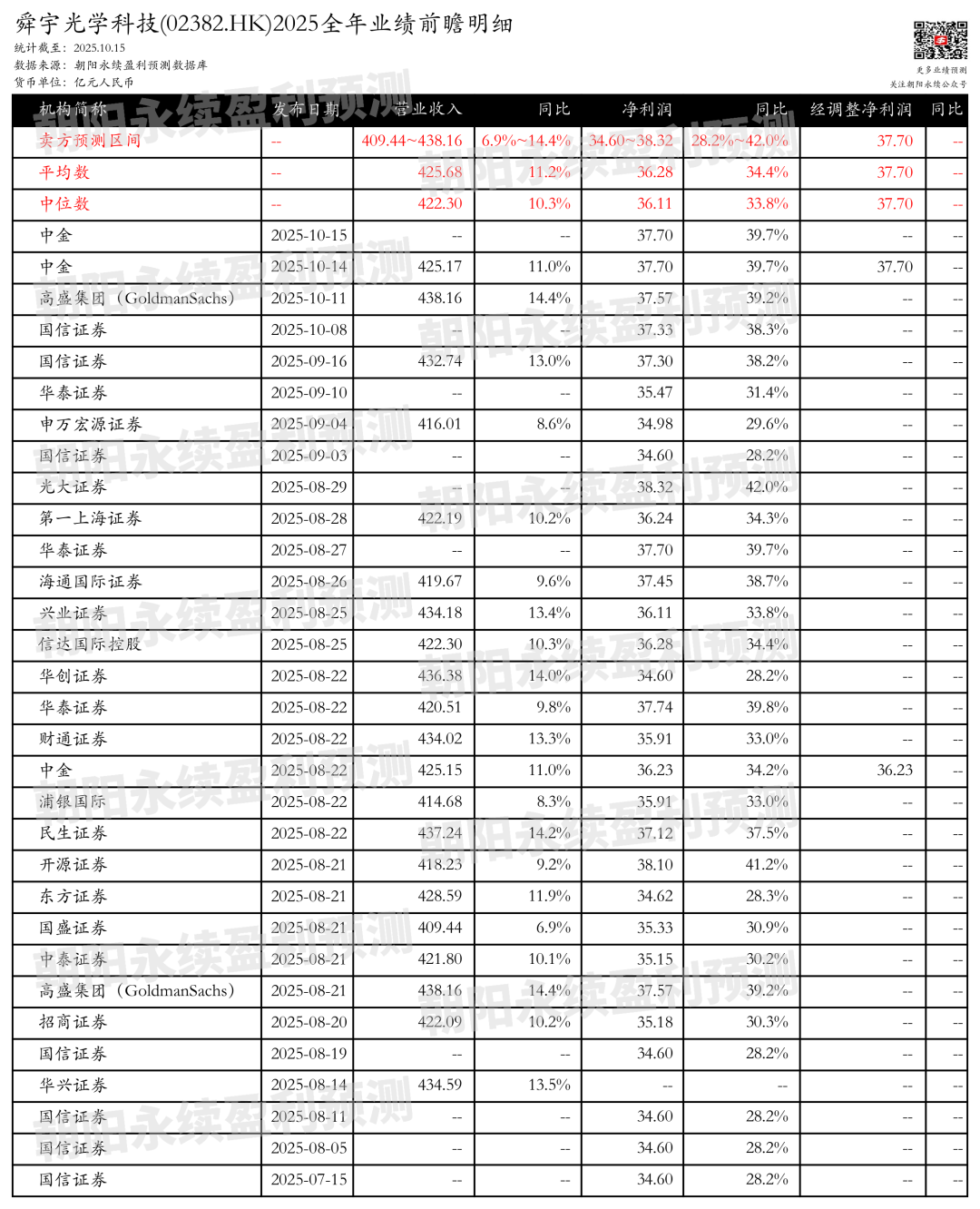

預測公司Q3營業收入409.44~438.16億元,按年增長6.9%~14.4%;預測Q3淨利潤34.60~38.32億元,按年增長28.2%~42.0%;預測Q3經調整淨利潤37.70億元。

關注後續財報數據披露後能否超預期,朝陽永續港股季度業績前瞻數據將為投資者提供業績鑑定。

2. 舜宇光學科技最新賣方觀點

海通國際證券認為:舜宇光學科技在2025年上半年實現了穩定的收入表現,收入達到197億元人民幣,與市場預期基本一致。公司盈利能力顯著提升,歸屬淨利潤按年增長52.6%至16.5億元人民幣,主要得益於手機鏡頭套件毛利率提升和產品結構優化。儘管運營費用增長6.8%,但研發投入持續增加以支持長期創新。管理層對維持中高個位數的收入增長持樂觀態度。手機業務實現適度增長,儘管手機鏡頭/模組出貨量按年下降6.4%/21%,但手機業務收入按年增長1.7%,得益於鏡頭/模組平均售價分別按年增長20%。

汽車業務增長強勁,激光雷達成為未來增長催化劑。車載光學收入按年增長18%,鏡頭出貨量和模組收入分別按年增長21.7%和35%。管理層預計全年增長20%。ADAS滲透率提高和更高規格的攝像頭需求支撐了強勁需求。此外,舜宇正在拓展激光雷達業務,已獲得超過15億元人民幣的項目,並預計激光雷達將成為未來收入支柱。舜宇強調其在超低反射塗層和環境適應性方面的領先創新,增強了其競爭護城河。海外業務也在改善,來自歐洲和日本的訂單增加,使舜宇有望在未來幾年超過行業增長。

XR和IoT業務擴張,AI成為長期增長前沿。新業務增長由XR(按年增長21%)和IoT/機器人業務帶動。智能眼鏡抵消了VR的疲軟,預計2025年XR收入達到25億元人民幣(上半年10億元人民幣)。運動相機和AI服務機器人業務快速增長,機器人業務收入目標為20億元人民幣。舜宇利用光學專業知識,向集成系統解決方案轉型,將AI驅動的智能硬件定位為長期增長前沿。

分業務來說:

1)手機業務:手機業務收入按年增長1.7%,得益於鏡頭/模組平均售價分別按年增長20%。預計2025年手機業務收入增長5-10%,支持因素包括高端鏡頭模組採用和先進光學技術。

2)汽車業務:車載光學收入按年增長18%,鏡頭出貨量和模組收入分別按年增長21.7%和35%。管理層預計全年增長20%,ADAS滲透率提高和更高規格的攝像頭需求支撐了強勁需求。

3)激光雷達業務:舜宇正在拓展激光雷達業務,已獲得超過15億元人民幣的項目,並預計激光雷達將成為未來收入支柱。

4)XR和IoT業務:新業務增長由XR(按年增長21%)和IoT/機器人業務帶動,預計2025年XR收入達到25億元人民幣,機器人業務收入目標為20億元人民幣。

興業證券認為:舜宇光學科技2025年上半年營業收入196.52億元,按年增長4.2%,毛利潤和淨利潤分別按年增長20.0%和55.1%,均超預期。手機業務方面,儘管出貨量下降,但產品結構優化和平均價格提升帶動毛利率增長。車載業務收入增長18.2%,市佔率保持全球第一,激光雷達項目超15億元。新興業務中,XR收入增長21.1%,智能眼鏡成像模組市佔率全球第一,預計AI眼鏡市場出貨量將突破1000萬台。公司與歌爾光學業務整合,旨在緩解資金壓力並加快產能形成。

(注:本文相關盈利預測數據均來自朝陽永續盈利預測數據庫)

風險提示:本文所示數據或案例僅供參考之用,不能作為未來投資依據。投資股票有風險,市場波動、公司業績、政策因素等都可能導致股票價格波動。請您在投資前充分了解相關信息,並根據自身的風險承受能力做出投資決策。