受益於新能源汽車、光伏儲能、數據中心乃至於AR眼鏡等終端行業的增長,近年來碳化硅市場急速擴容。據了解,由於具有寬禁帶、高熱導率、高耐擊穿場強、高電子飽和速率等突出優點,碳化硅能夠在廣泛的溫度範圍內實現高效、高速且穩定的電力控制與處理,被視為是支撐多種電力系統利用電力的「智能心臟」。數據顯示,2024年全球碳化硅功率半導體器件行業的銷售額為26億美元,2020-2024年間的複合年增長率高達45.4%;至2029年,市場容量有望進一步放大至136億元。相對應的,全球碳化硅功率半導體器件在全球功率半導體市場中的滲透率亦將同步從2024年的4.9%提升至2029年的17.1%。

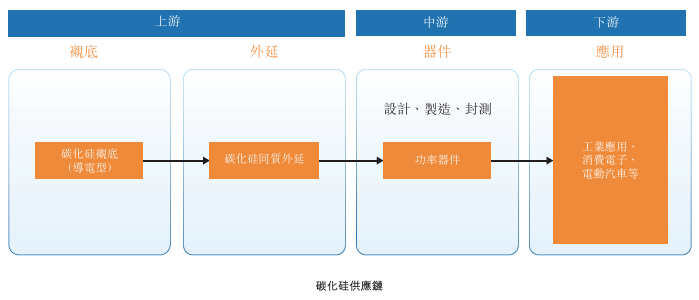

整個產業鏈快速起量,中間環節的「含金量」自然也是水漲船高。就拿碳化硅外延芯片來說,作為連接創新原材料與高性能器件的基石,碳化硅外延芯片的質量至關重要且外延層製造的價值約佔整個碳化硅功率器件價值鏈的25%。2024年,全球碳化硅外延芯片市場的銷售額為12億美元,預計至2029年將以38.2%的複合年增長率增加至58億美元。

乘上行業高速發展東風,全球碳化硅外延行業領導者瀚天天成電子科技(廈門)股份有限公司(以下簡稱「瀚天天成」)的業務體量也在過去幾年裏上了一個台階。不過頗有些耐人尋味的是,瀚天天成的業績表現並非線性變化,而是呈現出了一定的波動性。智通財經注意到,繼先前衝刺A股上市未得正果之後,近日瀚天天成又再度遞表港交所,其圓夢資本市場的願望之強烈可見一斑。

業績波動增長

瀚天天成成立於2011年,作為全球領先的碳化硅外延代工廠,其已在全球市場中建立了強大的市場地位。根據灼識諮詢的資料,瀚天天成於2024年在銷量和收入方面分別佔據31.6%及29.2%的全球市場份額,均佔據全球第一。突出的市場地位背後,是瀚天天成持續引領行業創新浪潮。據悉,瀚天天成是國內首家實現商業化3英寸、4英寸、6英寸和8英寸碳化硅外延芯片批量供應的生產商,同時也是全球範圍內率先實現8英寸大批量外供的生產商,此外公司還牽頭撰寫並制定了全球首個及目前唯一的碳化硅外延國際SEMI標準。

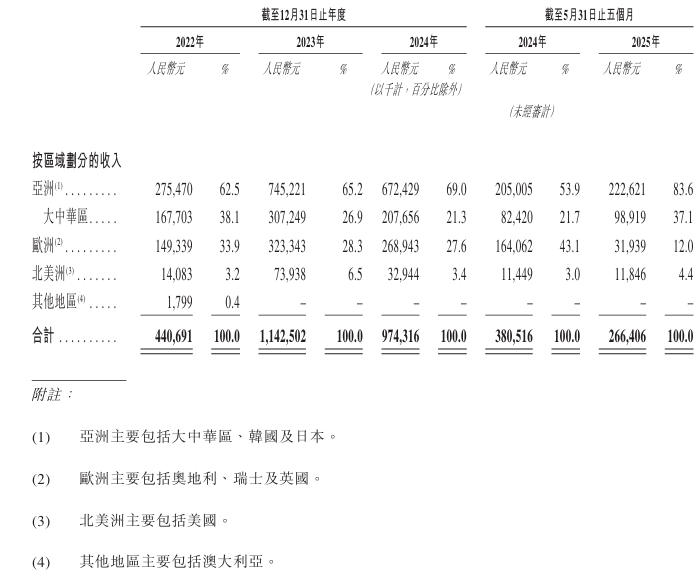

根據招股書,瀚天天成的收入主要來源於外延片銷售和外延片代工業務。數據顯示,2022-2024年瀚天天成的總收入分別為4.41億元、11.43億元、9.74億元;2025年前5月,公司的總收入為2.66億元,而上年同期則為3.81億元。收入變動趨勢呈現出先漲後跌的特點。拆分收入結構來看,外延片銷售始終是公司的第一大業務來源,上述期間佔公司總收入的比重分別為63%、74.2%、86.2%、86.4%,則逐年上升態勢。與之相對應的,報告期內瀚天天成的外延片代工業務量持續萎縮,至今年前5月佔比已不足7%。

值得一提的是,今年以來,瀚天天成來自於包括碳化硅襯底銷售在內的其他業務的收入突然大幅擴張,前5月的收入佔比從去年同期的1.7%快速增加至今年的6.7%。

收入增長態勢未能延續之外,另一個值得關注的特徵則是瀚天天成內銷比重正重回高位。2022年至2025年前5月,公司來自於歐洲地區的收入佔比分別為33.9%、28.3%、27.6%、12%。同期,瀚天天成來自於亞洲的收入分別為62.5%、65.2%、69%、83.6%。其中,大中華區的收入佔比由2022年的38.1%連續收窄至2024年的21.3%,但到了2025年前5月又回升至37.1%。

瀚天天成的利潤指標亦處在波動之中,2022年-2025年前5月,公司的毛利分別為1.97億元、4.45億元、3.32億元、4974.3萬元,對應毛利率44.7%、39%、34.1%、18.7%。今年前5月,瀚天天成的盈利能力出現異常波動。據悉,這主要是由於產品組合的變化,反映公司的外延片代工服務(利潤率較高)的銷售佔比下降,且其他收入的佔比上升。同期,公司的淨利潤分別為1.43億元、1.22億元、1.66億元、1414.7萬元。

降價趨勢下龍頭髮力8英寸外延片再進擊?

由於原材料成本下降、技術成熟帶來的成本優化及產能大幅提升,全球碳化硅外延芯片的價格在過去幾年間持續下滑。就以6英寸碳化硅外延芯片為例,2024年時該產品的均價約為每片7300元,相較於2020年時的11400元/片跌幅超過三成。值得警惕的是,根據機構預測,至2029年時6英寸碳化硅外延芯片的均價或將進一步下跌至4400元/片,潛在降幅接近40%。

產品降價壓力下,對於哪怕市佔率已佔據全球第一的瀚天天成來說,想要確保業績持續增長想必也不是易事。對於瀚天天成來說,展望後市其發展路徑大概有二:一方面通過技術創新使自身始終處於行業尖端位置,另一方面則繼續以規模化發展來降本增效。關於前一條,目前行業視角下8英寸碳化硅外延技術正加速發展,隨着8英寸碳化硅芯片製造工藝的成熟及質量的提升,後續其應用亦料會加速推廣。據了解,對於相同規格的芯片,較大的芯片可減少邊緣芯片的比例,並增加每片芯片產出的裸芯片數量,大幅提高芯片利用率並降低單位成本。以32平方毫米大小的芯片為例,將碳化硅外延芯片由6英寸擴展至8英寸,芯片面積可增加1.8倍,邊緣芯片比例由14%降至7%,裸芯片數量增加90%。

面向這一高確定性的行業趨勢,瀚天天成早已躬身入局,據悉公司已實現了8英寸碳化硅外延片技術的突破並向全球用戶批量供應。截至5月底,瀚天天成已同18家公司建立8英寸產品的合作伙伴關係。數據顯示,瀚天天成的8英寸碳化硅外延片銷量從2023年的285片增加至2024年的7466片,今年前5月銷量為2914片,亦教上年同期的988片大幅增加。

基本可以確信的是,通過策略性地分配額外產能以擴大8英寸碳化硅外延芯片的生產,這既可以幫助瀚天天成獲取更大市場份額,亦有助於公司降低單位固定成本,從而優化盈利能力。新的產業競賽已然打響,這或許解釋了為何瀚天天成執着於上市,畢竟若能成功登陸港股,無論對於其備戰8英寸碳化硅外延片的研發與擴產,抑或尋求海外市場更大的發展,想必都有難以估量的積極影響。

關注同花順財經(ths518),獲取更多機會