導語:醫美標的估值錨點,或不再基於「躺贏」批文高毛利;以復購率、單店模型、規模擴張能力為代表的「用戶錨」數據,正成為新增長的觀察指標。

2999元這個數字,讓行業安靜不下來。

9月23日,新氧(SY.O)發布奇蹟童顏3.0,將價格打下3000元。該產品在傳統的童顏注射基礎上,採用了童顏針+水光復配打法。

此前,新氧的「奇蹟童顏」系列1.0和2.0,分別採用普麗妍和聖博瑪的艾維嵐兩款產品,廠商官方價格分別為16800元/支和18800元/支。而新氧的對應定價僅為4999元/支和5999元/支。

童顏針是一種用於面部年輕化等美容治療的注射產品,核心材料是PLLA/PDLLA(聚乳酸)。它主要是通過刺激皮膚自身膠原蛋白的生成來改善皮膚狀態,達到皮膚嫩白、緊緻的作用。

長期以來,童顏針以「奢侈注射劑」著稱,單毫升價格遠超飆升已久的黃金。

以艾微嵐童顏針為例,單支1.5ml價格區間在1萬元-1.8萬元之間,換算單毫升價格在6700元至1.2萬元。對比來看,根據上海黃金交易所的數據,2025 年 10 月 13 日 Au99.99 的現貨價為 918.2 元 / 克。周大福 2025 年 10 月 13 日實物黃金的價格為 1180 元 / 克。

圖源:嘉世諮詢研究

如今,2999元單項目的價格,將童顏針拉回到大衆可及的區間。背後,悄然露出舊有定價體系出現鬆動的訊息。

今年以來,多個童顏針類產品批文密集下發,供給呈現爆發式擴容。一些敏銳的下游機構,正嘗試用標準化、規模化的方式,去啃這塊高價的硬骨頭。

「高價牆」的裂縫

在中國醫美市場,定價權長期被上游廠商牢牢握在手中,也成就他們的「金身」。

2024年,「玻尿酸巨頭」華熙生物(688363.SH)主營產品玻尿酸填充劑的毛利率為84.37%,藉助相關玻尿酸產品及其衍生品,華熙生物多年穩坐醫美龍頭寶座。

同年,巨子生物(02367.HK)憑藉膠原蛋白相關產品實現毛利率82.1%。其中,可復美械字號產品在2021年的毛利率高達88%,助推巨子生物的營收規模五年內擴張近六倍。

錦波生物(832982.BJ)旗下的薇旖美,2021年9月上市時的終端價格為16800元/支,毛利率更高達90%以上。

以童顏針為例,粗算下來,國內售價更是香港、韓國的四五倍。醫美機構端面對高成本,只能通過大力砸錢營銷、提升客單價來維持利潤。

圖源:小紅書

而下游服務機構,雖佔據55%-60%的產值份額,利潤佔比卻僅有10%-25%。

也就是說,醫美產業鏈中至少有一半的利潤,都歸於醫療上游廠商。直接面向C端客戶的終端機構,只能分得些微果實,卻需要支付高額獲客成本,以彌補信任差。業內人士透露,在今年醫美機構支出的費用中,獲客成本佔比已高達30%-50%。

失衡的結構,是上游獨享紅利,下游疲於奔命,最後消費者承擔了所有。

巨大價差之下,不具備出國條件的消費者,情願為「黑醫美」鋌而走險,也就變得可以理解又令人同情。

圖源:央視網

「廠商獨贏、機構喫緊、用戶買單」的循環,與十幾年前的韓國如出一轍。

當年,韓國合規醫美項目價格高企,黑中介一度活躍。從2015年開始,韓國採取大力整治非法中介、公開整形手術治療費相關信息等舉措。

這一年,韓國保健福祉部與大韓整形外科醫師會共同調查了以外國患者為對象進行的各項整形美容手術費用,製作「整形美容確認清單」,向外國患者介紹瞭如8個身體部位的45個細部手術項目的診療費用範圍和有關手術所需時間、恢復時間等。相關信息,全部公開在韓國保健產業振興院的「醫療韓國」多國語言網站上。

近年來,韓國食品藥品安全部修訂的醫療美容器材審批流程已縮短至90天,助推新產品上市速度提升,使得醫美項目價格進一步下探。

韓國產業通商資源部部長安德根去年底表示,2030年前將投入3000億韓元研發資金,力求將生物醫藥產業打造成為韓國的「第二個半導體產業」;同時培育生物材料明星企業,將生物材料和材料加工設備的自給率從5%提高到15%。

目前,韓國醫美市場已經形成三級格局:第一集團為ID、BK、Wonjin、Grand這四大醫院;第二集團有9家;其餘8000家左右為規模較小的門店。行業數據顯示,疫情後韓國合規機構數量不降反增,從兩千多家增至三千餘家。

圖源:韓國保健產業振興院、各醫院官網、華醫資本

這是因為,由於韓國醫美機構採取自主定價,且營銷費用相對較低,韓國一線醫美機構,淨利潤率平均在25%以上,使醫美項目的價格更具有優勢。

合規產品價格落地,灰色空間自然被擠壓,行業才迎來規模化發展。

中國醫美,也正進入相似的轉折期。

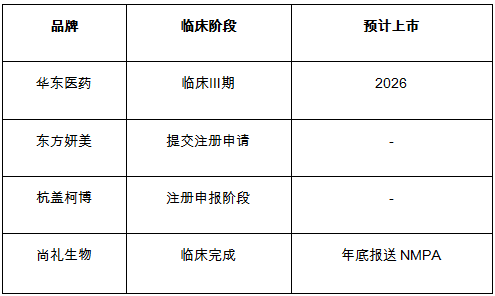

2024年以來,多款童顏針密集獲批,市場由獨家「封鎖」,逐漸轉向全面競爭。

截至2025年7月18日,國內獲批上市的童顏類產品已有9款,還不包括另外十多家正在排隊申報的童顏針。如再加上與童顏針有相似功效的3款「少女針」,再生醫美賽道已進入白熱化。

來源:NMPA官網;FDA官網;高德美官網

這些產品,在覈心成分(如PLLA/PDLLA/PCL)、輔料(如CMC、甘露醇)和目標效果上差異有限,同質化嚴重。

面目相似的產品太多,頭部品牌如艾維嵐等,再也無法像2022年、2023年那樣,獨佔整個童顏針市場。

原有高價體系的高牆,似在一點點迸出裂縫。

「反向定義」產品

價格體系的裂縫只是表層。更深層次的轉變,正在消費側醞釀。

過去十年,醫美的主力客羣,集中在「老錢」型貴婦。他們偏愛為品牌高度溢價的產品、豪華裝修的店面,以及高端情緒體驗買單。

這樣的消費偏好,曾支撐了醫美機構相當長期的高客單價與高利潤,卻也在信息透明的時代,變得脆弱起來。

如今,消費風向已悄然變換。以都市白領為代表的新客羣,越來越厭棄被「收割」感,追求在項目功效、價格與時間成本之間,獲取最佳平衡。

他們善於藉助小紅書、知乎等社交平台廣泛收集信息;對價格敏感,卻不一味壓價;願意為確定性、標準化,付費、復購。

以新氧披露數據為例,其核心會員主要為32歲左右的高學歷職場女性客戶,貢獻了超過80%的業務收入,其復購率也超過80%。他們的消費多以經市場充分驗證過的項目為主,不願做小白鼠,也甚少進行大規模「動刀動槍」的改變。

需求側的特徵轉變,迫使供給端不得不重新構建邏輯。

單靠社交符號堆砌的高價模式,難以維持既有增長。消費者更希望看到透明價格、可驗證功效的產品;青睞可複製、可對比的穩定服務體系。

醫美新消費的決策方式,正推動整個行業迴歸「醫療消費」的本質。

對於機構而言,相當於要放棄傳統誘導充卡的「收割」模式,轉向以產品力和復購率為核心的長期關係,重構業務邏輯。

新氧的青春診所模式,或是順應了這一潮流。

它的模式,更像互聯網產品經理。從對標選品、調研,到實驗室測評、復配、臨床打版,與廠家談判,再通過數據追蹤和市場反饋進行迭代。

如「奇蹟童顏系列」,通過將PLLA針劑與水光方案復配,形成了一種「臨床打法」,既降低成本,也拓寬適配範圍。

「反向定義產品」的邏輯,令廠商不再是唯一的價格制定者,終端機構開始有能力「組合」自己的產品。

從行業結構上看,這也是一次「去廠商中心化」的嘗試。

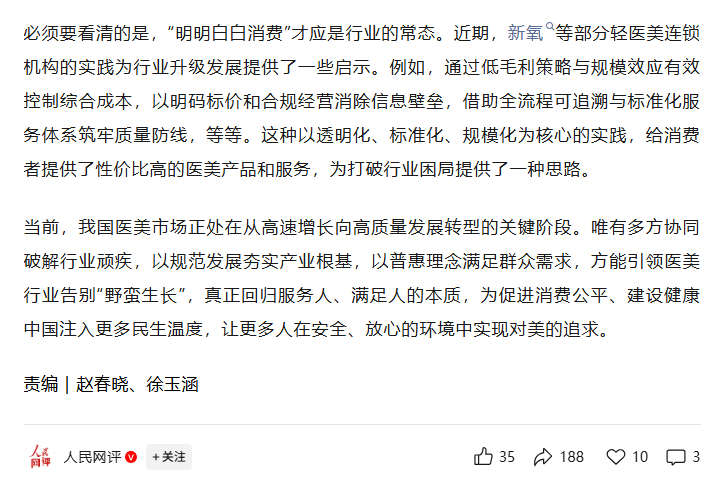

10月11日,人民網《「變美」之路不能成為「踩坑」之旅》一文也提到,新氧等部分輕醫美連鎖機構,通過低毛利策略與規模效應有效控制綜合成本,以明碼標價和合規經營消除信息壁壘,藉助全流程可追溯與標準化服務體系築牢質量防線等透明化、標準化、規模化為核心的實踐,給消費者提供了性價比高的醫美產品和服務,也為打破行業困局提供了一種思路。

圖源:公衆號人民網評

尤其在供給大幅擴容、消費逐步理性化的趨勢下,這種「think outside the box(打破常規思維)」型的產品思路,或將成為更多機構的共同產品化方向。

能否跑通「正循環」?

價格鬆動與消費邏輯變遷,最終會反映到資本市場。

過去,受市場偏愛的高估值標的,是上游廠商。稀缺批文和高毛利,構成了它們的「護城河」敘事。

如「醫美茅」愛美客(300896.SZ),在其2025年半年報中,其凝膠類注射產品(主要為PLLA類產品濡白天使)的毛利率為97.75%。自2020年上市後備受投資者追捧,巔峯市值一度高達1700億,成為資本追捧的標杆。

但隨着童顏針集中獲批,供給端從獨家壟斷轉向百舸爭流,這種依賴「稀缺紅利」的估值邏輯或正在失效。

投資者的目光,開始從上游的「批文毛利」,轉向終端的「用戶價值」。復購率、單店模型健康度、跨區域複製能力等更具消費屬性的指標,正成為新的估值錨點。這也與成熟的新消費連鎖賽道邏輯高度趨同。

參考消費醫療與新消費連鎖領域的估值標杆可見,「規模效應+用戶沉澱」已被驗證為可靠的價值邏輯。

中醫連鎖醫療服務機構固生堂(2273.HK)上市之初,憑藉清晰的連鎖擴張路徑與六成以上的會員「回頭率」,市銷率曾穩定在4倍-8倍區間;植髮連鎖企業雍禾醫療(2279.HK)早期市銷率也達到4倍,印證了專科消費醫療連鎖的估值潛力。

而眼科龍頭愛爾眼科(300015.SH)的歷史市銷率峯值均值達11倍,當前市銷率仍維持在5倍以上。其背後正是規模化運營與用戶生命周期價值的長期支撐。

這種邏輯,在泛新消費連鎖領域,也更為清晰。

瑞幸咖啡(LKNCY.OO)、古茗(1364.HK)通過高效的單店模型與規模化擴張,市銷率均值穩定在5倍;蜜雪冰城(2097.HK)市銷率已達6倍;聚焦高端消費的老鋪黃金(6181.HK)與主打潮玩收藏的泡泡瑪特(9992.HK),更是憑藉精準的用戶定位與高復購性,分別創下10倍、14倍的歷史市銷率均值。

這些案例共同指向一個結論。能通過標準化服務沉澱用戶、以規模化效應攤薄成本的連鎖品牌,終將獲得資本市場的估值溢價。

醫美行業,正在復刻這一路徑。

價格下探,帶來滲透率提升;海量用戶湧入、高滲透率支撐終端機構規模化擴展;規模化再有力壓低成本,形成「低價-增量-降本」的增長飛輪。

若飛輪跑通,產業鏈的利潤分配將發生根本性轉移——從上游的「批文紅利」,轉向終端掌控用戶的「服務紅利」。

但是,市場這一番自上而下的重構,並非沒有反覆與變化。

機構低價打市場,可能引發廠商集體抵制,渠道與品牌之間的博弈將更為激烈;規模化擴張,考驗資金長期投入的實力與運營能力;京東、美團等互聯網平台型巨頭下場,也會帶來一次又一次「洗牌」。

新氧目前市值不到4億美元(約合27億元人民幣),處於歷史較低位置。市場給予這一估值,反映出對其新業務青春診所連鎖化仍在早期階段、盈利模型尚未完全跑通的謹慎態度。

值得關注的是,新氧連續8個季度高速增長,Q2輕醫美連鎖業務按年增長426%,今年預計門店總數達到50家,兩年時間成為國內最大的輕醫美連鎖。截至2025年二季度,新氧連鎖業務收入佔比達38%,成為公司第一大收入來源;當季覈銷到診6.74萬人次、付費治療15.45萬次,近12個月活躍用戶超過10.04萬;且通過「診斷+治療」雙環節標準化管控,實現單醫生年均操作量超3000例的行業領先水平。這些指標,正逐步夯實其連鎖模式的可行性。

當前醫美終端機構的估值分化,本質是「成長確定性」的分化。

當新氧們能證明其連鎖模型可跨區域複製、盈利路徑清晰可見時,估值邏輯亦將從「連鎖化初期的風險折價」轉向「規模化成長的價值溢價」。

屆時,消費醫療連鎖、乃至新消費的估值標杆,或將成為其新的參照系。

童顏針的功能是再生與填充。其「走下神壇」的價格迴歸,或許也在填補整個行業長期以來的信任與價值裂縫。

從「賣方壟斷」到「買方博弈」,新結構的秩序正在形成。

#醫美 #童顏針 #新氧 #新消費