智通財經APP獲悉,中金公司發布研報稱,10月中下旬將進入三季報披露高峯期,三季度A股盈利按年增速可能較二季度提升。業績期投資者或更關注基本面動向,業績披露階段重點關注:1)三季報業績亮點領域,例如黃金板塊、受益於AI高景氣的TMT板塊、非銀金融等。2)與經濟周期和外部風險關聯度不高的高景氣機會,例如AI產業鏈,以及面向非美經濟體貿易且海外產能佈局充分的白色家電、工程機械和電網設備等。3)溫和復甦環境下率先實現供給側出清的行業,包括工業金屬、鋰電池、創新藥、商用車、軌交設備和鐵路公路等。

中金公司主要觀點如下:

10月中下旬進入三季報披露高峯期。A股上市公司三季報業績將在10月中下旬集中披露。三季度國內部分增長動能呈現邊際放緩跡象,近期市場在此前成交快速上漲以及中美關稅衝擊下維持震盪態勢,基本面可能成為交易關注重點。截至10月16日已披露三季報預告的A股公司約為2.3%,該行結合行業分析員自下而上預測,梳理三季報業績預覽供投資者參考。

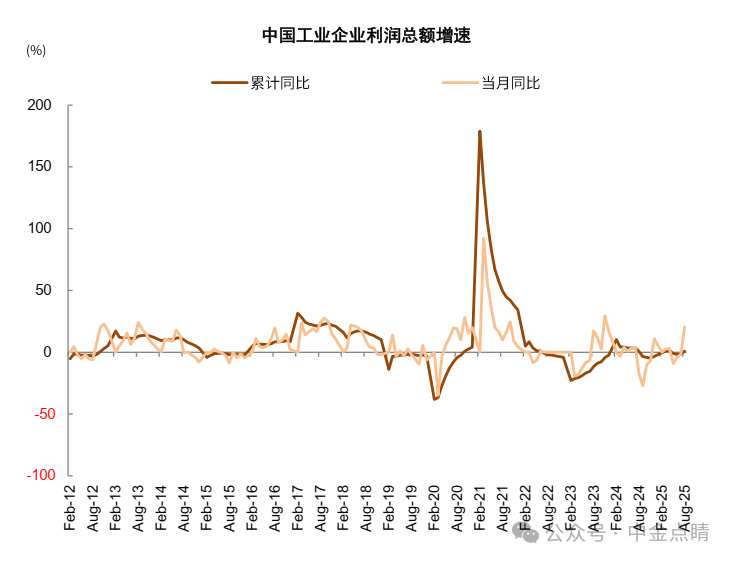

三季度A股盈利按年增速可能較二季度提升。內需方面,三季度社零增速邊際放緩,1-8月社零總額按年+4.6%(vs.上半年5.0%),以舊換新政策退坡或為主要影響;房地產量價延續走弱,地產板塊或繼續對全A業績造成影響。物價層面,3Q25物價水平持續承壓,CPI按年降幅走闊至-0.23%,PPI按年在「反內卷」政策下降幅收窄至-2.9%略有改善。外需方面,7-9月人民幣計價的出口金額按年增長8.0%/4.8%/8.4%,具有較強韌性。綜合來看,該行預計基數效應下2025年三季度A股非金融盈利按年增速可能較二季度提升。部分參考指標包括:1)2025年1-8月工業企業利潤按年+0.9%,其中8月單月由此前負增長快速抬升至20.4%,更多受基數效應和其他損益影響。2)截至10月16日,根據中金公司重點覆蓋A股公司不完全統計(約719家),預測A股整體/非金融三季度單季歸母淨利潤按年增速5.8%/8.2%(vs.2Q25全A/非金融歸母淨利潤按年+1.6%/-1.6%),上市公司樣本增長水平通常高於全市場表現。

金融領域,非銀有望繼續受益於較高的市場活躍度;非金融領域,黃金、科技硬件有望成為結構亮點,中上游領域或受物價影響,以舊換新政策階段性退坡或影響下游消費表現。結構上:1)反內卷政策逐步落實有望提振中上游行業業績,黃金板塊持續佔優。二季度PPI按年跌幅收窄,反內卷一度帶動商品價格抬升,中上游行業盈利下修幅度有所收窄,該行預計未來伴隨政策推進中上游企業業績有望改善。有色金屬板塊受益於價格上行盈利預期上修明顯,其中黃金價格在地緣摩擦頻發疊加去美元深化影響下不斷突破,有望成為結構性亮點。2)中游製造領域新能源部分細分行業或迎業績拐點,出口/出海行業業績仍有韌性。新能源領域持續去產能,供需失衡問題逐步緩解,其中光伏設備減虧,盈利下修幅度明顯收窄,電池基本面改善得到確認,該行預計業績有望持續修復。出口方面,三季度我國出口增速相比二季度邊際放緩,但整體仍具韌性,對非美地區出口保持較高增速,對沖對美出口的下降。3)消費行業整體需求有待提振。伴隨以舊換新政策退坡以及去年同期基數抬升,三季度社零增速持續回落,7-8月按年分別為3.7%/3.4%。該行預計消費板塊整體將延續分化,新消費領域業績或相對突出,其餘領域可能相對平淡。4)TMT板塊呈現高景氣。AI產業趨勢延續疊加支持科創政策持續發力,部分科技領域資本開支有所增加,科技板塊景氣度持續上行,部分電子、通信等龍頭企業盈利預期有所上修,該行預計半導體、算力相關領域業績有望維持較高增速。

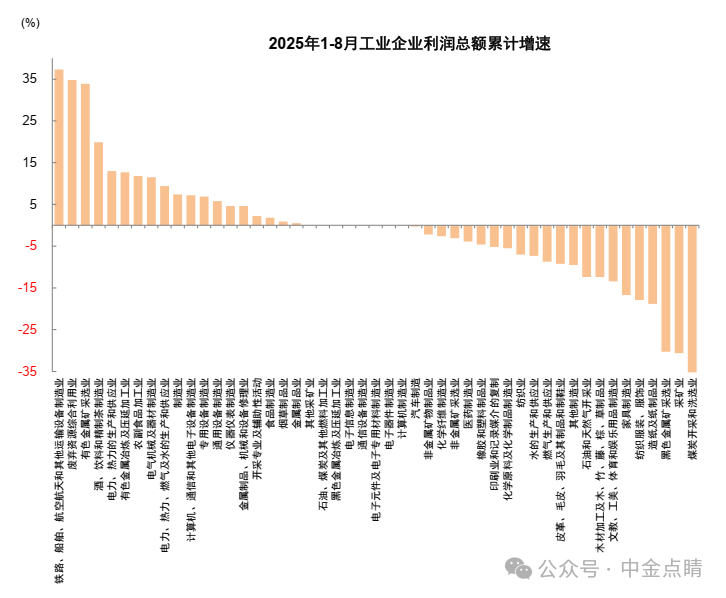

細分領域有哪些亮點?結合中金行業分析師自下而上反饋:1)能源、原材料行業:有色金屬板塊,需求轉好預期升溫下,有色金屬價格逐步回升,黃金價格再創新高,板塊有望實現較好業績表現;煤價在供給收縮及需求向好支撐下反彈回升,煤炭盈利或邊際恢復;化工品三季度需求偏弱,價格同按月均有下降,整體盈利表現平淡,但製冷劑、磷肥等細分賽道受益於商品漲價業績或按年增長;需求偏弱疊加地產基建下行,鋼鐵及建材盈利仍相對偏弱,但行業持續產能出清以及反內卷政策的進一步落實有望帶來一定利好。

2)中游製造:電力設備方面,鋰電三季度出貨按月穩步增長,價格整體穩健,部分環節率先漲價;儲能在政策支持下高速增長,海外需求逐步釋放;工控訂單相對出色,實現業績傳導仍需一定時間,機器人、AIDC穩步推進;電力設備部分企業受搶裝後淡季以及高基數影響,但海外佈局較好企業有望迎來業績收穫期。光伏產業鏈方面,「反內卷」推動主產業鏈及輔材價格反彈,盈利能力有所改善,下游組件順價不明顯,可能受到一定壓制,但部分龍頭受益於低價庫存優勢以及海外擾動因素減弱,存在業績超預期可能。逆變器及儲能需求向好,業績按月預計穩中有增。機械方面,需求築底疊加外需結構性機會,業績兌現確定性較強。交運方面,航運業績表現分化,油運、幹散以及集運近洋和內貿表現佔優;反內卷提價效果支撐快遞三季度業績表現。有望超預期的領域包括:鐵鋰正極、3C設備等;流程行業、食品包裝設備或低於預期。

3)下游消費:必選消費方面,食品飲料板塊需求持續承壓,整體業績表現平淡。醫藥板塊醫保收支剪刀差抑制行業需求,以內需為主的企業業績相對承壓,系統性好轉尚待醫保收入回升。農林牧漁板塊,傳統豬周期規律逐步失效,周期長度縮短及波動下降特徵強化。可選消費方面,內需偏弱環境下,傳統零售、旅遊餐飲、品牌服飾等業績表現相對偏弱;美妝、潮玩等新消費領域表現延續佔優。關稅落地後,家電、汽車等出口鏈企業按月改善,以舊換新政策以及新車密集上市等因素支撐乘用車表現,商用車受益於海外市場交付提速盈利快速增長。有望超預期的領域包括:掃地機器人龍頭、商用車重卡、客車及相關產業鏈。

4)TMT領域:科技硬件板塊中,半導體設計方面,模型迭代、AIoT新終端發布,相關領域如SoC、端側存儲等建議關注;國產替代新項目及消費電子補庫支撐半導體制造訂單;消費電子中手機市場表現平穩,仍需關注關稅變化,零部件看好光學、結構件、ODM等部分供應鏈環節盈利能力改善。海外AI算力需求旺盛,PCB和服務器ODM廠商或具有較好利潤彈性。軟件板塊,受益於下游客戶經營企穩及低基數效應,業績穩中有進。傳媒板塊,行業進入暑期文娛消費旺盛期,疊加利好政策頻出,景氣度上行,遊戲板塊業績表現亮眼,其餘領域存在分化。電信板塊,營業收入放緩,利潤增速在運營商加強成本控制及折舊增速放緩支撐下好於收入增速。有望超預期的領域包括:信創、AI Infra、網絡遊戲、暑期文娛消費等。5)金融地產:資本市場高活躍度支撐券商經紀及信用業務表現,單季度盈利有望按年高增,保險在去年高基數背景下有望延續較好增長;銀行盈利水平表現平穩。地產方面,三季度基本面延續疲弱,利潤率仍處於尋底狀態。

結合三季報業績關注三條投資主線:當前內部增長預期相對平淡,中美關稅再度升級加大外部不確定性,業績期投資者或更關注基本面動向,通過三季報尋找結構性亮點。業績披露階段重點關注:1)三季報業績亮點領域,例如黃金板塊、受益於AI高景氣的TMT板塊、非銀金融等。2)與經濟周期和外部風險關聯度不高的高景氣機會,例如AI產業鏈,以及面向非美經濟體貿易且海外產能佈局充分的白色家電、工程機械和電網設備等。3)溫和復甦環境下率先實現供給側出清的行業,包括工業金屬、鋰電池、創新藥、商用車、軌交設備和鐵路公路等。

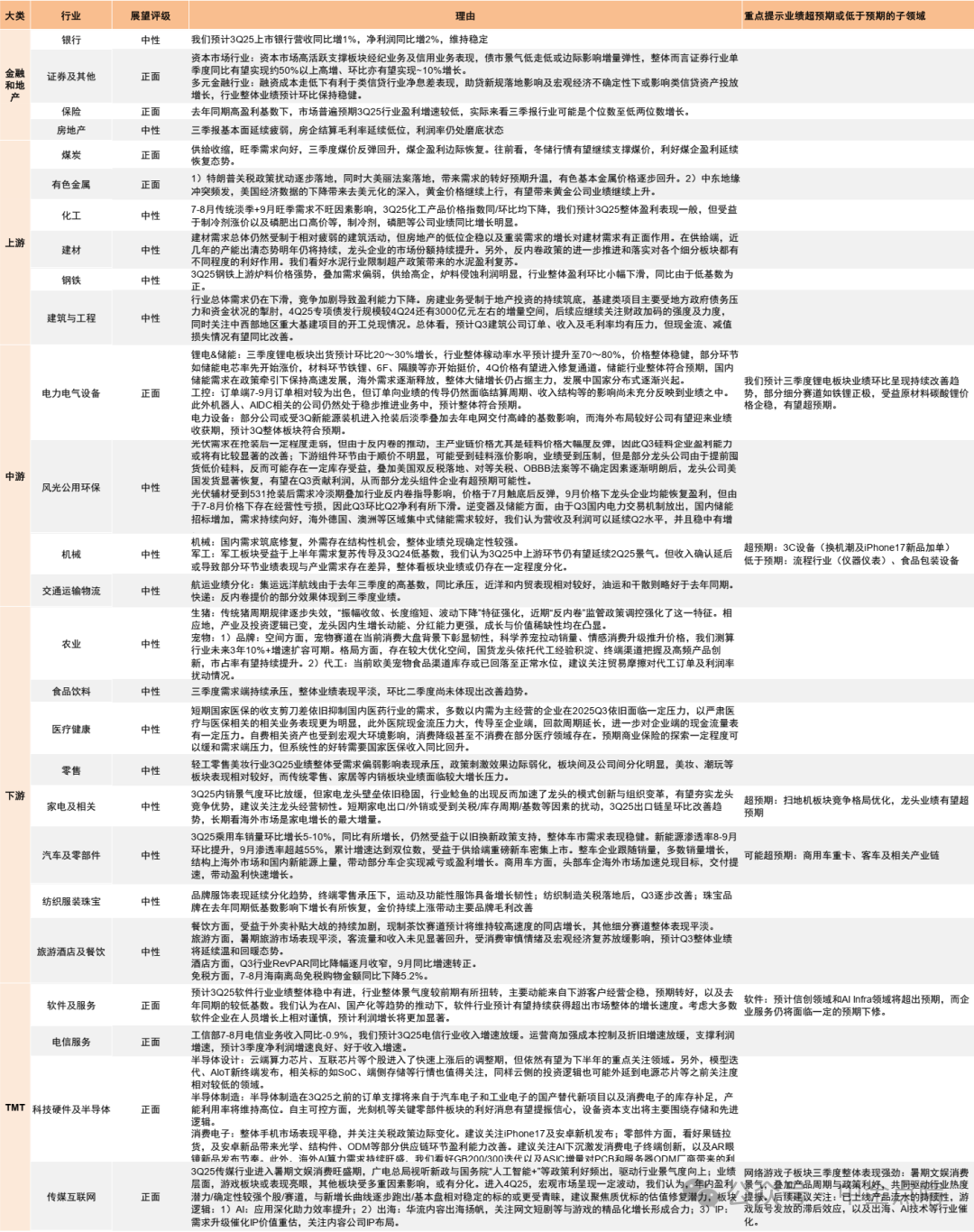

圖表1:中金分析師對各領域的盈利展望

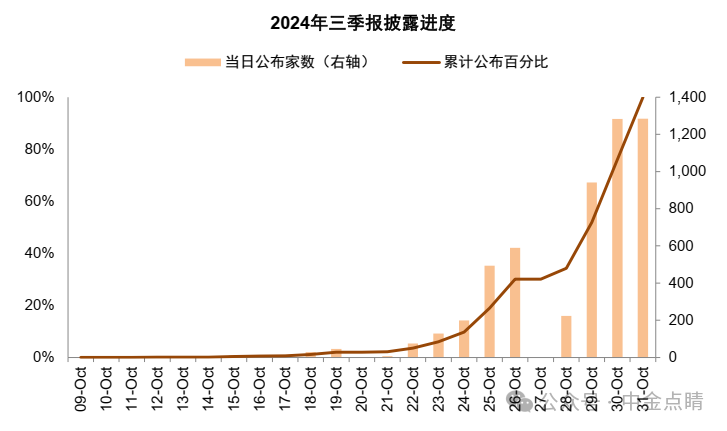

圖表2:2024年三季報披露進度圖

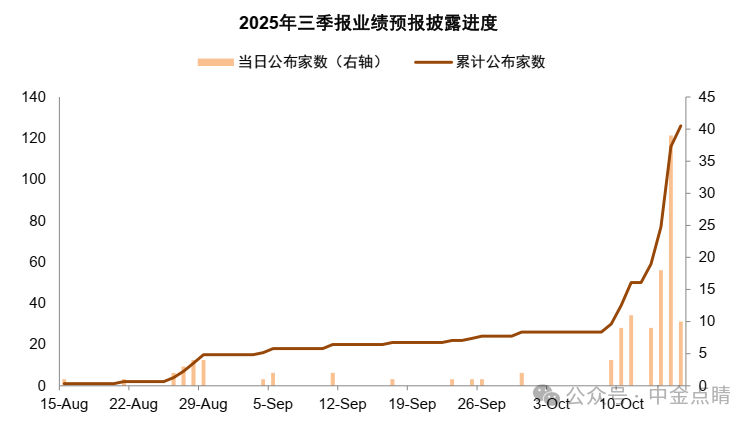

圖表3:2025年三季報業績預報披露進度圖

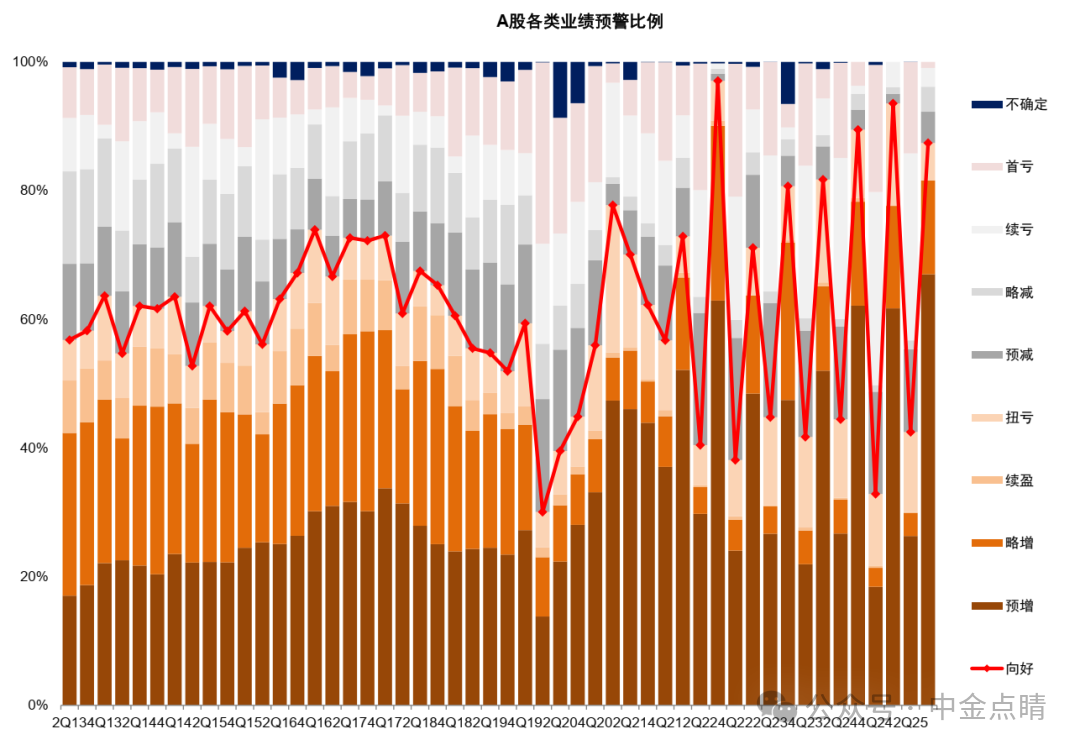

圖表4:2025年三季報業績預警比例

圖表5:2025年1-8月工業企業利潤按年+0.9%

圖表6:1-8月工業企業分行業利潤按年增速

圖表7:2025年三季度以來對2025年行業盈利預期的變化

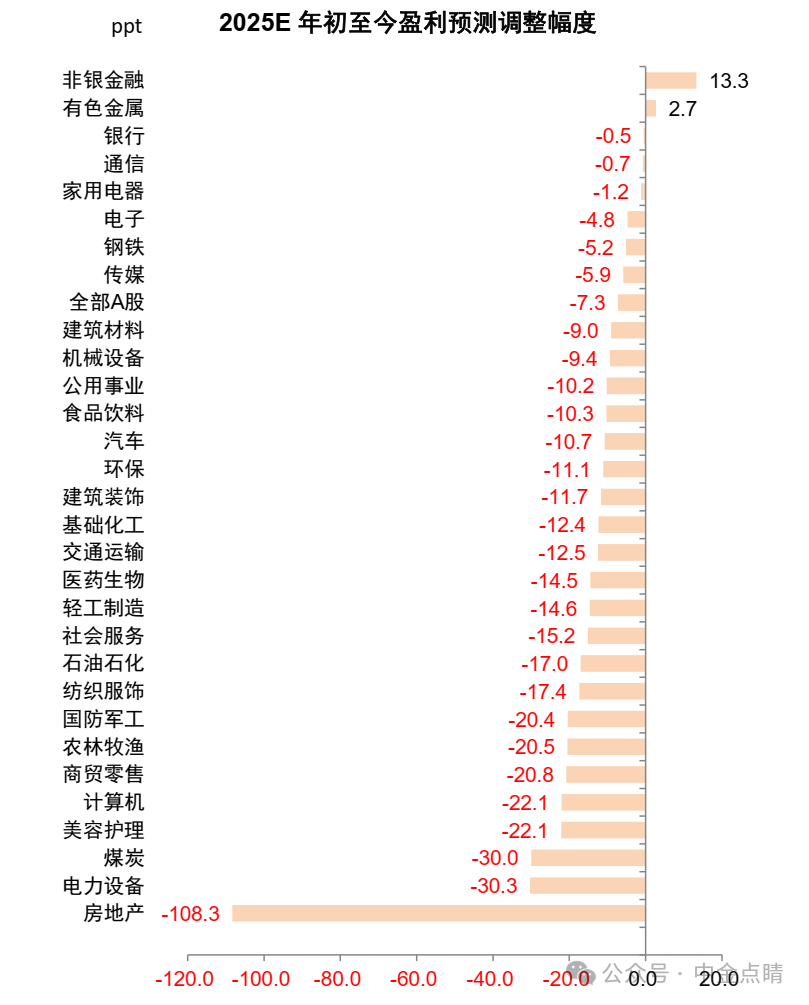

圖表8:年初以來對2025年行業盈利預期的變化

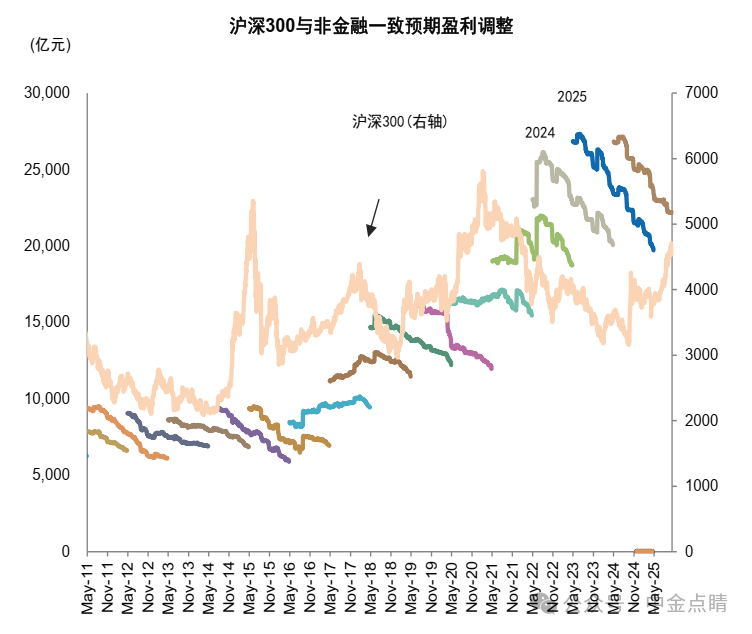

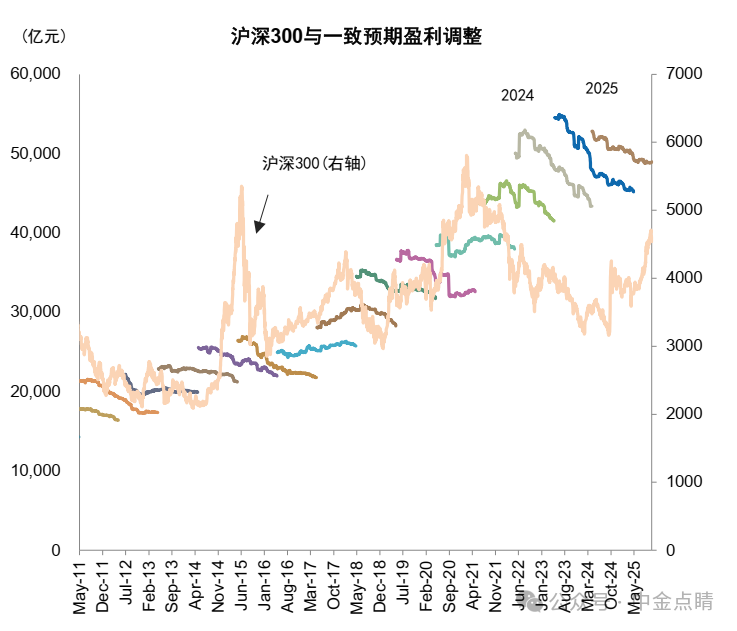

圖表9:滬深300成分的預測淨利潤變動

圖表10:滬深300非金融成分的預測淨利潤變動