藍鯨新聞10月20日訊(記者 湯詩韻)被譽「中產三寶」之一的Lululemon好像有點過氣了。去年開始,美國小衆瑜伽服品牌Alo Yoga取代前者加速滲透北美富家女的衣櫃,成為洛杉磯街頭最紅的運動品牌。

在國內,Alo雖然還未正式進入中國市場,但其產品已經從小紅書火到了村裏邊。你有沒有在大街上見過胸前背後印着大大「alo」字母的T恤背心?它們的泛濫程度甚至隱隱趕上各類minmin、niuniu。

「中產新寵」Alo,39塊9的仿款遍佈電商與街頭

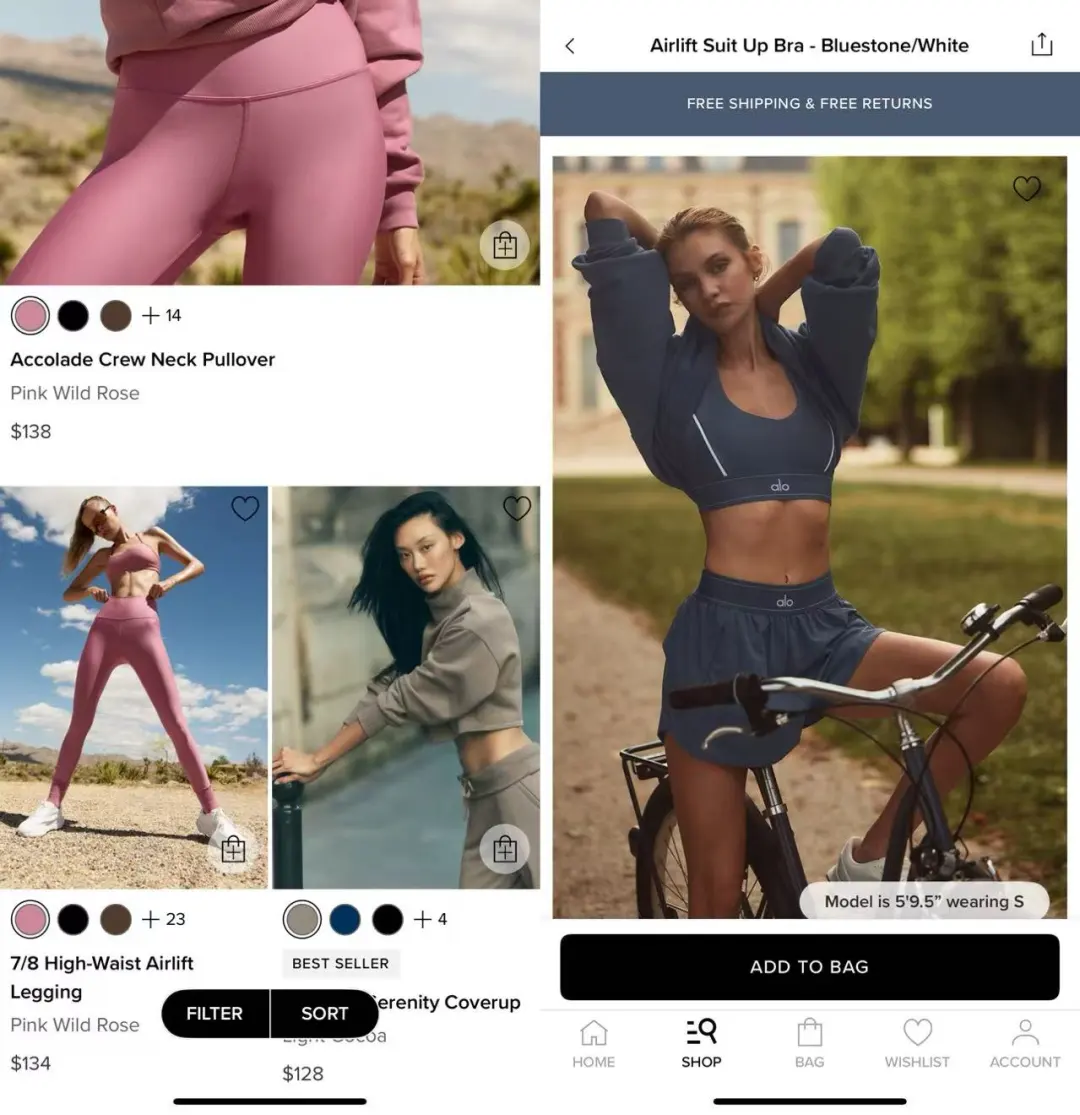

Alo被譽為「白女新寵」,因其時尚個性的設計出圈。它的服裝產品定價區間與Lululemon大致相同,部分甚至稍貴。比如Alo的熱門瑜伽褲標價134美元(約合人民幣954元),運動背心售價88美元(約合人民幣626元)。

一些數據可以佐證Alo的驚人增速,2020-2022年的三年間其年收入增長了5倍。截至2024年,Alo年收入穩定在10億美元左右(約合人民幣71億元)。

國內社交媒體上,Alo的討論熱度和出現頻率也在持續攀升。它火到什麼程度呢?相當一部分人在知道這個品牌之前,已經穿上了Alo同款。

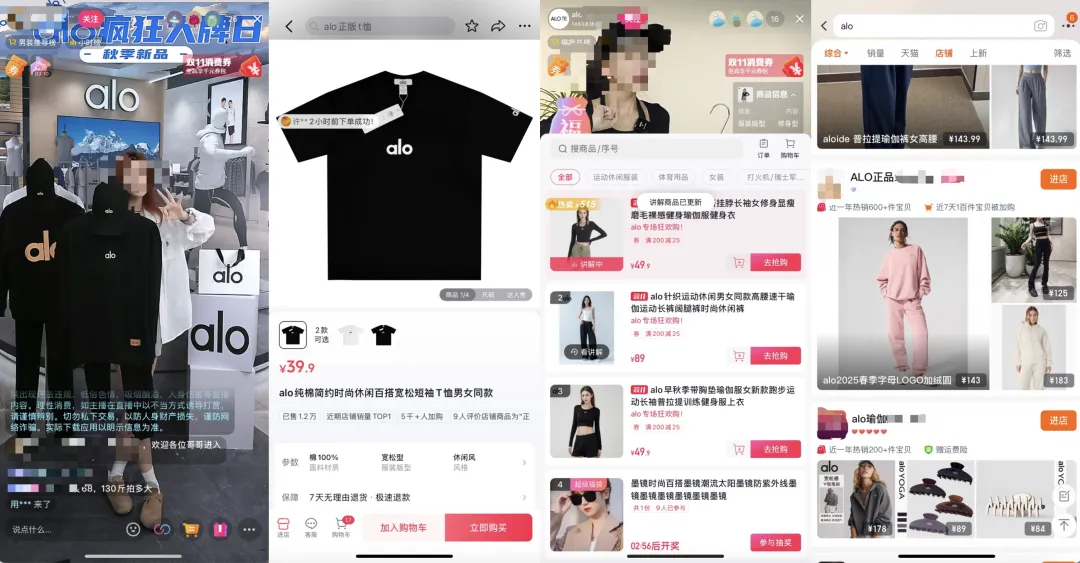

在各電商平台以關鍵詞搜索,你能看到各類包含「alo」名稱的服裝店鋪,相當一部分店家宣稱自己是正品代購、官方授權。然而這其中大多數產品的定價都遠低於正品,部分促銷款甚至低至9塊9。以某款售價39.9元的Alo仿款T恤來說,頁面顯示其已售出超萬件。

第三方數據顯示,某電商平台最近30天售出Alo品牌產品累計近千萬元。這其中的真假難以辨別,更別提那些未計入統計的「ola」和「olo」了。

除了Alo本身有的款式,部分店鋪還會結合品牌風格創造性地設計出一些新款式。不少消費者拿着網圖去海淘或代購時,常常遺憾地發現根本就沒有這一款。

由於品牌官方遲遲未進入官方市場,大量白牌商家率先嗅到商機。不過針對Alo的仿製,國內目前尚未形成類似「台州鳥」的生產聚集地和成熟產業鏈。

行業人士告訴藍鯨記者,瑜伽服這個品類其實並沒有真正的技術壁壘,許多品牌宣稱的專利面料對於業內而言「不是難事」。影響一個品牌是否會火的可能不是功能面料——關鍵在於,品牌認為它的「核心賣點是什麼」。

被視作「Lululemon勁敵」,但兩者方向客群並不一致

Alo的核心賣點是什麼呢?這個成立於2007年品牌早年一直不溫不火,直到前些年頻繁出現在Kendall Jenner、Hailey Bieber、Kylie Jenner等明星名人的出街日常照中。隨後該品牌又合作簽約了Kendall Jenner、BLACKPINK成員金智秀(Jisoo)、aespa成員寧藝卓等名人偶像。

明星效應影響下,Alo迅速俘獲了歐美中產消費者的歡心。

Alo官網將明星名人的穿搭照直接鏈接到產品

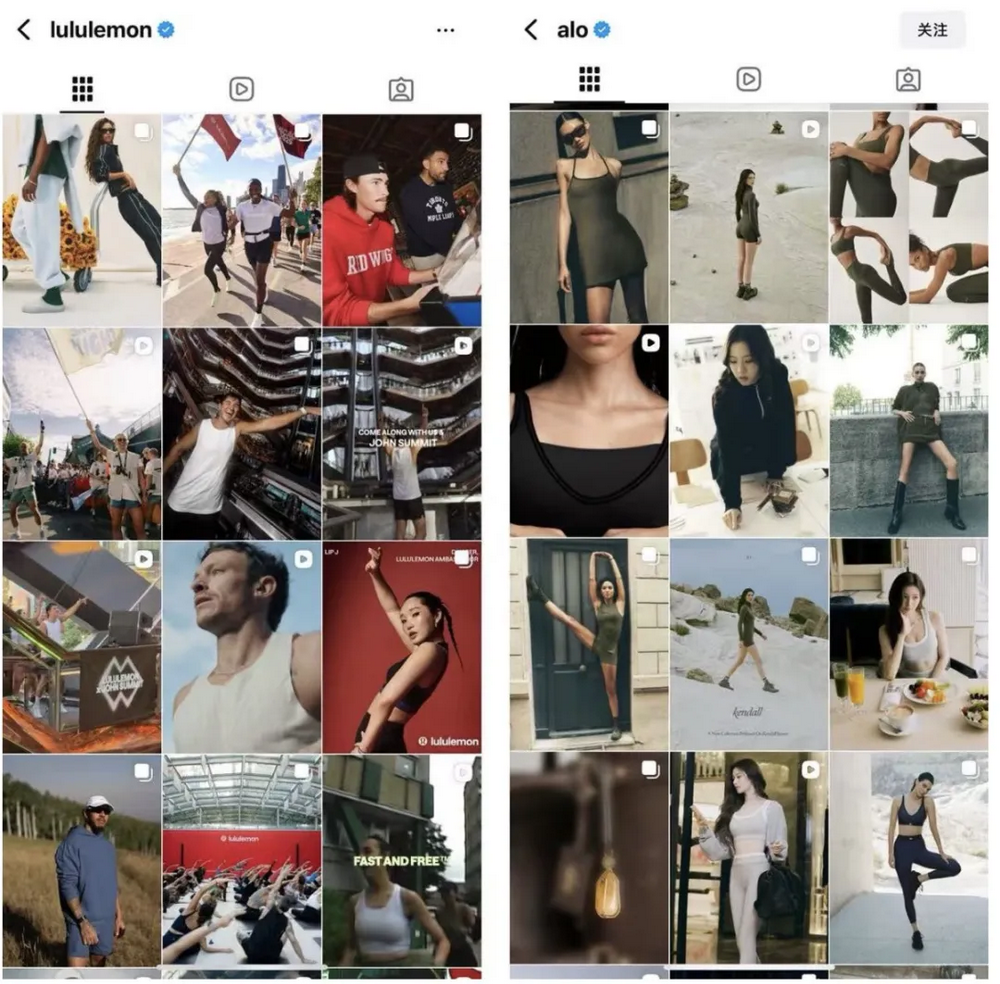

人們評價Alo市場盛況時,常常會提到Lululemon。兩者目標客群的確相似,都是熱愛時尚、運動、對價格不敏感的中產消費者。根據Bernstein發布的報告,全美範圍內大約84%的Alo Yoga門店都位於Lululemon 門店直徑1公里的範圍內。既有點「Lulu栽樹Alo乘涼」的意思,也算得上是貼身熱搏。

不過仔細對比就會發現,Lululemon更注重性能,而Alo則強調美學。後者將產品品類擴展至瑜伽運動之外,並用類似快時尚的模式高頻推出新顏色新款式,着力打造時尚單品。

兩者官方社交賬號風格對比

《福布斯》的文章形容得相當精準——Alo的很多款式並不一定適合健身,相反它們會給人一種剛從健身房出來的錯覺(但實際上並沒有去過)。「Alo經常融入一些設計元素,讓服裝更具時尚感和前衛感,比如帶吊襪帶的背心和束身衣夾克——這些元素可能不適合劇烈運動,但絕對能彰顯你的時尚品味。」

就像始祖鳥當初的流行一樣,它更多是一種審美、品味和財富的象徵。穿上肯豆都喜歡的Alo,消費者好像距離那種健康時尚的生活也近了一步。

因此,Alo首席執行官Danny Harris在接受《華爾街日報》採訪時直言,「我真的認為 Alo 更像特斯拉,而其他公司則是福特、克萊斯勒和通用汽車。」

Alo的野心遠在瑜伽之外,後續入華髮展會順利嗎?

品牌定位如此,Alo顯然不會只幹「賣衣服」這件事。

回到Alo的命名上來——其名稱取自於Air(空氣)、Land(大地)和Ocean(海洋),Alo創始人將尊重環境視為品牌的核心價值。品牌行為圍繞傳播正念、鼓勵健康生活、創造社群這三大目標展開。因此,Alo更想做的是一個生活方式品牌。

圍繞其核心價值觀和品牌理念,Alo陸續推出了護膚線Alo Glow System和營養補劑品牌Alo Wellness,還在紐約開設了素食餐廳Sutra。2025年,Alo推出定價在1200至3600美元之間(約合人民幣8500-26000元)的包包,直接對標傳統奢牌。同時發售的還有一系列心念水晶吊墜,體現品牌主張的正念及手袋的差異化。

有意思的是,儘管Alo的全球門店數量已增至百餘家,它至今沒有正式進入中國市場。2024年,Alo拓展至亞太市場並先後把店開在曼谷、首爾,其門店還被許多旅遊攻略列為熱門打卡地。這類「環中國開店」的佈局,看起來更像是一種鋪墊和試探。此外有市場消息傳出,Alo今年將在上海開設中國線下首店。

Alo的入華之旅會順利嗎?有業內人士直言,品牌火起來不簡單,但持續走紅纔是真本事。Alo進入中國市場所面臨的競爭局面和行業環境也相對複雜。

一方面,包括瑜伽服在內的運動休閒市場競爭激烈。當一些人感概Alo取代Lululemon時,Vuori、MAIA ACTIVE等品牌也逐漸呈現出「新貴」之勢。另一方面,關於Alo正品質量的吐槽並不鮮見,氾濫的假貨仿款也會影響其稀缺性。一旦高端形象被山寨拖垮,再想挽回中產的心就難了。

從短期看,Alo的社交熱度和審美紅利仍有空間;長期而言,若能在產品創新、渠道控制和用戶體驗上夯實基礎,未必不能從網紅走向長紅。真正的考驗在於,如何讓消費者為品牌內核買單——而不只是 logo。