天風證券最新研報認為,當前金油比價處於歷史高位,核心原因在於兩者定價邏輯分化:原油由基本面主導,而黃金由宏觀情緒驅動。歷史上,比價的極端值均由油價暴跌所致,其迴歸也始於實體改善帶動油價反彈。值得注意的是,在比價見頂回落後,金價往往會在4-5個月後隨之見頂。

1.金油比價,當下較大分化怎麼解釋?

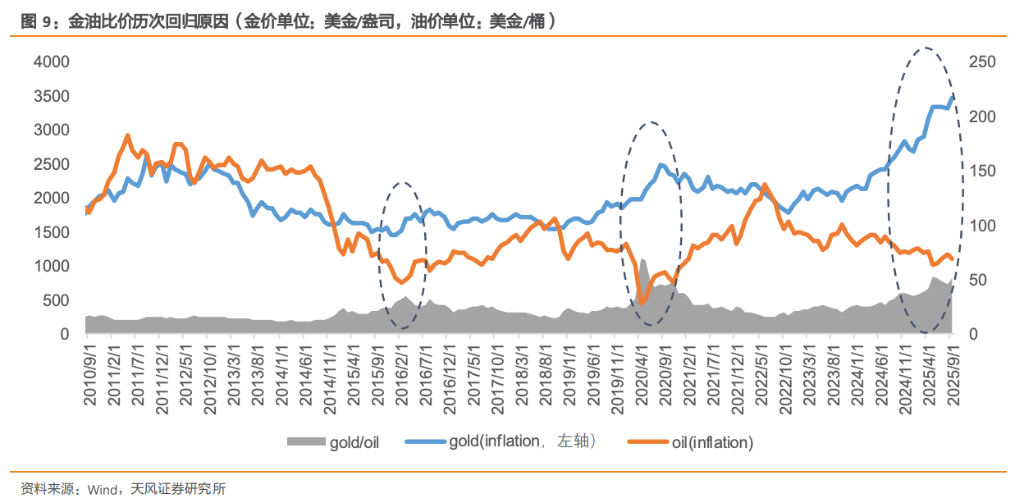

當前金油比價是歷史次高,僅次於2020年疫情原油脹庫負價格階段。 我們認為定價因素差異——

1)原油是基本面定價,過去十年,油價緊跟基本面(OECD 原油庫存),當下 OECD 原油 庫存處於中等偏低水平,但是油價率先下跌,因為市場預期 2026 年原油基本面持續寬鬆 會加劇累庫。

2)黃金是宏觀定價。

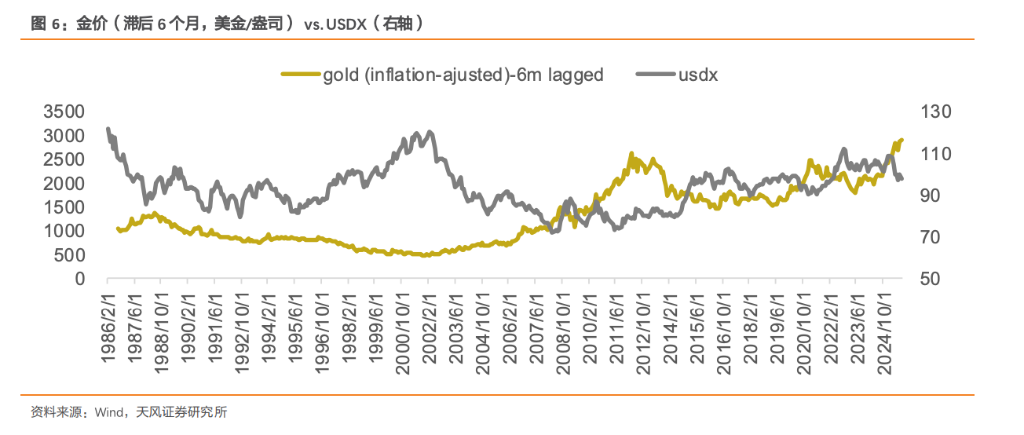

2. 金價、油價與美元指數關係

2.1. 金價與美元指數長期負相關

迴歸顯示,金價和美元指數歷史長期一直呈現負相關。按照1986-2000,2000-2020,2021-2025分段迴歸,都顯示負相關。

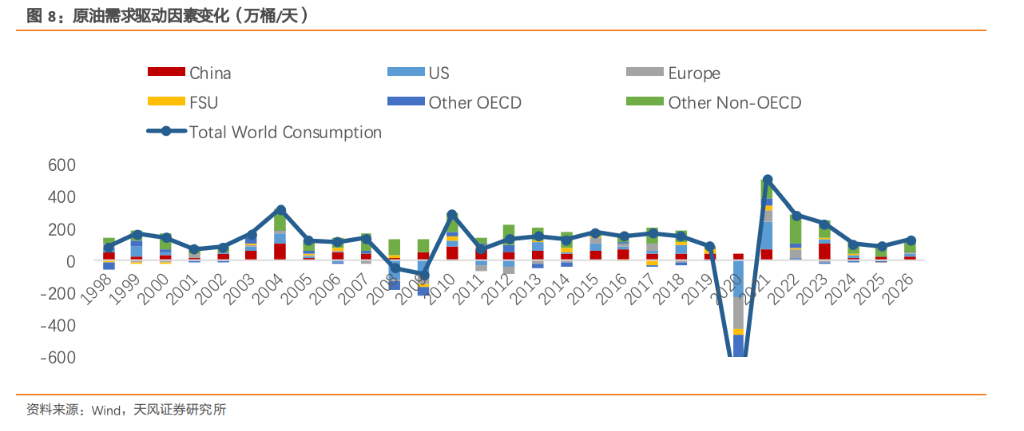

2.2. 油價:和美元指數關係在 2020 年後出現變化

迴歸顯示,1988-2000年,油價和美元指數正相關;2000-2020年,變成負相關;2021年及之後,再度變成正相關。

黃金兼具金融屬性,油價則是實物屬性較強。

油價 vs.美元指數關係的變遷,這與全球原油需求拉動因素有關:

2000 年以前美國拉動原油需求,美國強則油價和 USDX 同強,因此二者呈現正相關性;

2000-2020 年基本靠中國拉動需求。一旦美國經濟偏弱,美元進入寬鬆周期,反而拉動中國等新興經濟體需求改善(2000-2020 年全球原油需求累計增長 1463 萬桶/天,中國拉動 975 萬桶/天,佔比 67%;美國+歐洲佔比-31%)

2021 年之後中國需求增速下台階,美國主導的需求屬性再度迴歸(2020-2025 年全球原油 需求累計增加 1211 萬桶/天,中國拉動 212 萬桶/天,佔比僅 18%,美國和歐洲佔比 28%, 其他非 OECD 國家佔比 47%)。

3. 金油比價歷次迴歸原因

首先,2000 年以後和以前情況不同。2000 年以後,油價 vs.金價在某種程度上呈現反相關 (USDX 弱,油價弱而金價強),因而 2000 年之後的金油比價會表現更極端有一定合理性。

其次,歷史上每次金油比價極高值出現,都是油價大跌導致的。極值迴歸都是以實體改善、 油價觸底反彈為標誌的。

第三,極值迴歸之後,金價之後4-5個月見頂(2016年3月比價極值迴歸,當月油價見底,到2016年8月金價見頂。2020年4月金油比價極值迴歸,當月油價見底,2020年8月金價見頂。油價反彈代表實體復甦,實體復甦之後寬鬆預期會受到壓制。)