核心觀點

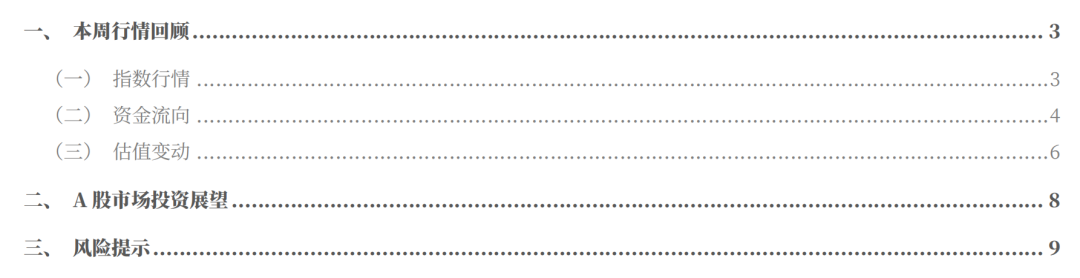

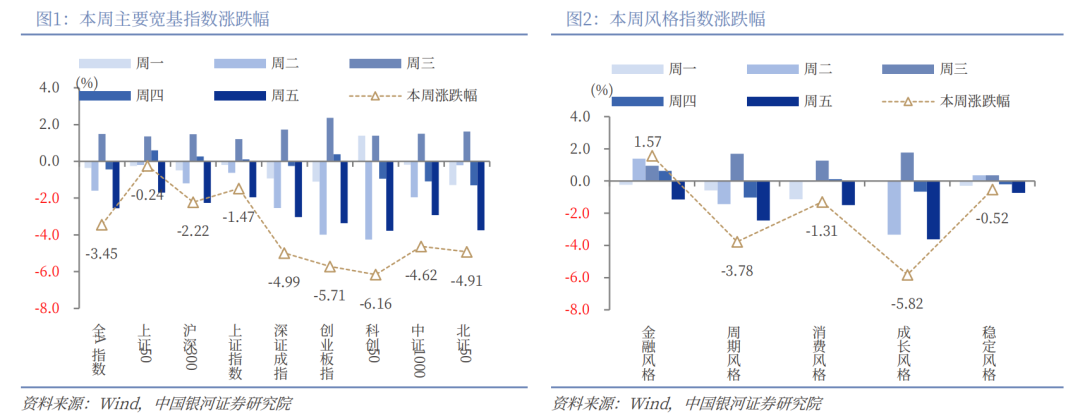

本周A股行情:(1)本周(10月13日-10月17日),A股市場震盪調整,全A指數下跌3.45%。雙創板塊跌幅靠前,上證50跌幅較窄。周內市場寬幅震盪,前兩個交易日在關稅因素衝擊下市場弱勢調整,周三科技股行情修復帶動指數反彈,上證指數重返3900點,但隨後市場再度回調。(2)從風格來看,本周大盤風格相對佔優,滬深300(-2.22%)跌幅小於中證1000(-4.62%);僅金融風格錄得上漲,漲幅為1.57%,成長風格、周期風格跌幅較大,分別下跌5.82%、3.78%。(3)從行業來看,本周一級行業多數下跌。市場行情切換到紅利風格,前期漲幅較大的科技製造板塊顯著回調。

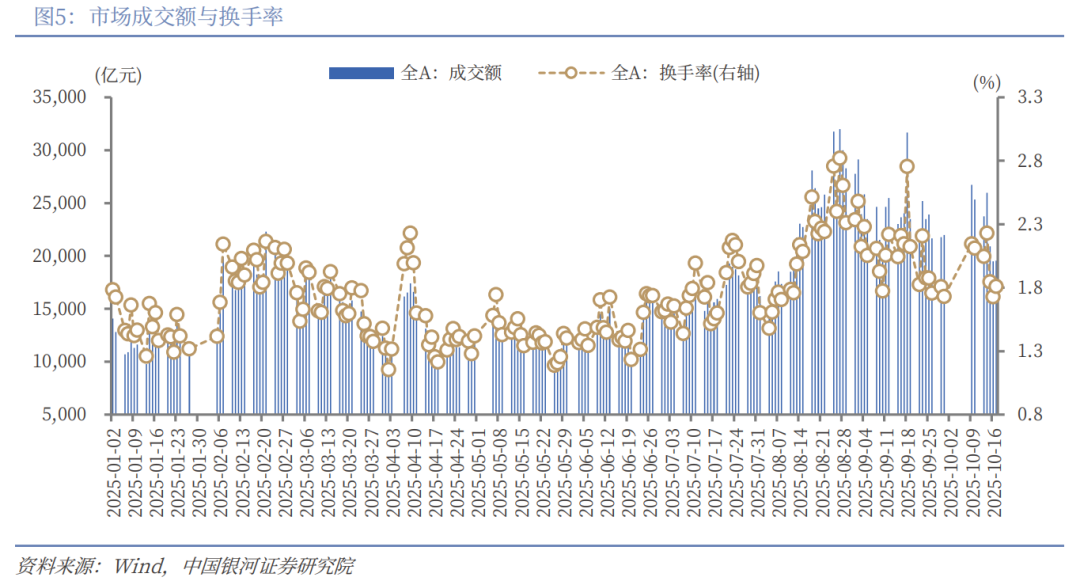

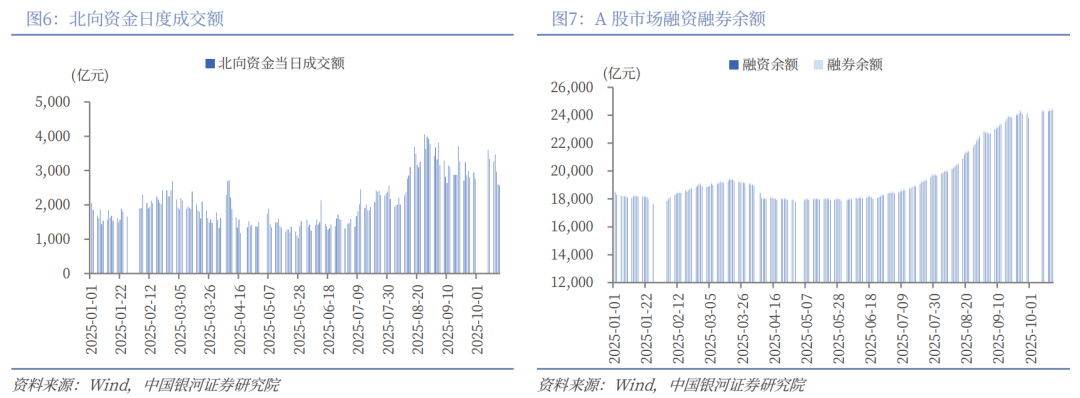

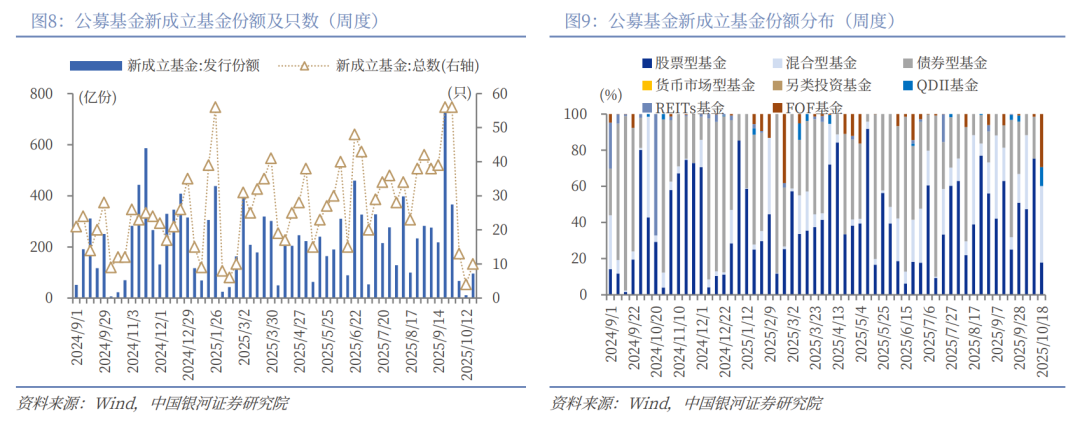

本周資金流向:(1)投資者情緒趨於謹慎,交投活躍度有所回落。本周日均成交額為21929億元,較上周下降4101.3億元;日均換手率為1.9318%,較上周下降0.2個百分點。(2)本周北向資金日均成交額為2975.75億元,較上周下降497.47億元。截至周四,兩融餘額為24571.84億元,較上周上升154.16億元。(3)本周新成立基金10只,發行份額為95.48億份。其中,權益類基金共有8只,發行份額57.40億份,較上周上升48.88億份,本周份額佔比60.12%,較上周下降15.32個百分點。

本周估值變動:全A指數PE(TTM)估值較上周下降2.29%至21.96倍,處於2010年以來87.42%分位數;PB(LF)估值本周下跌2.12%至1.79倍,處於2010年以來48.02%分位數。全A股債利差為2.73%,位於3年滾動均值(3.3672%)-1.35倍標準差附近,處於2010年以來50.83%分位數水平。

A股市場投資展望:短期來看,在外部貿易摩擦不確定性影響下,疊加部分板塊前期積累較大漲幅,資金情緒趨於謹慎。成交額出現縮量,部分資金風格轉向,市場階段性震盪的概率較大。隨着下周即將召開的二十屆四中全會聚焦於「十五五」規劃,同時三季報進入集中披露期,為投資者提供更多配置線索,政策聚焦與業績確定性較強的板塊值得重點關注。同時,短期調整為投資者提供佈局機會。居民存款搬家的邏輯並未改變,這有望成為A股市場資金面的長期增量,中長期資金加速佈局權益市場,聯儲局降息開啓為全球流動性提供支撐。「十五五」規劃戰略佈局引領下,科技產業加速實現趨勢性突破,反內卷政策推動企業盈利改善,共同夯實經濟基本面的韌性。

配置機會:短期來看,紅利板塊防禦屬性突出,涉及銀行、交通運輸、食品飲料等行業。中期線索上,重點關注:(1)新質生產力主題:「十五五」規劃與自主可控邏輯下的中長期主線。關注短期回調後的配置機會,中長期關注產業趨勢突破。(2)反內卷:「十五五」時期,反內卷政策將保持延續性,並在現有基礎上進一步深化。(3)大消費板塊:擴內需政策進一步落地,有望帶動行情向上。供需兩端協同發力下,新消費浪潮正蓬勃興起。(4)「兩重」領域:多地重大工程項目建設加快推進,將推動產業鏈的完善和發展。

風險提示

國內政策效果不確定的風險;地緣因素擾動的風險;市場情緒不穩定的風險。

正文

一、本周行情回顧

(一)指數行情

本周(2025年10月13日-10月17日,下同),A股市場震盪調整,全A指數下跌3.45%。雙創板塊跌幅靠前,科創50、創業板指跌超5%。深證成指、北證50、中證1000分別下跌4.99%、4.91%、4.62%。相較而言,上證50跌幅較窄,為0.24%。周內市場寬幅震盪,前兩個交易日在關稅因素衝擊下市場弱勢調整,周三科技股行情修復帶動指數反彈,上證指數重返3900點,但隨後市場再度回調。

從風格來看,本周大盤風格相對佔優,滬深300(-2.22%)跌幅小於中證1000(-4.62%);僅金融風格錄得上漲,漲幅為1.57%,成長風格、周期風格跌幅較大,分別下跌5.82%、3.78%。

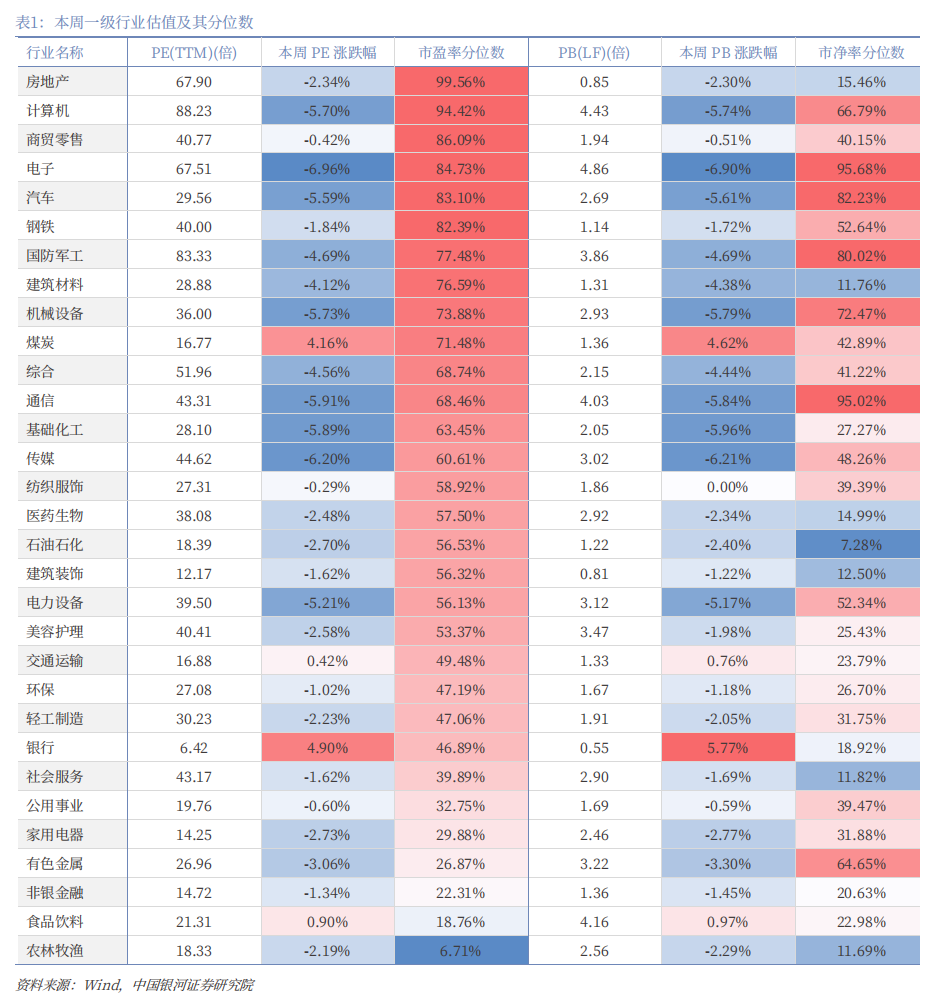

從行業來看,本周一級行業多數下跌。市場行情切換到紅利風格,前期漲幅較大的科技製造板塊顯著回調。僅銀行、煤炭、食品飲料、交通運輸四個行業錄得上漲,漲幅分別為4.89%、4.17%、0.86%、0.37%。而電子、傳媒、汽車等行業跌幅靠前。

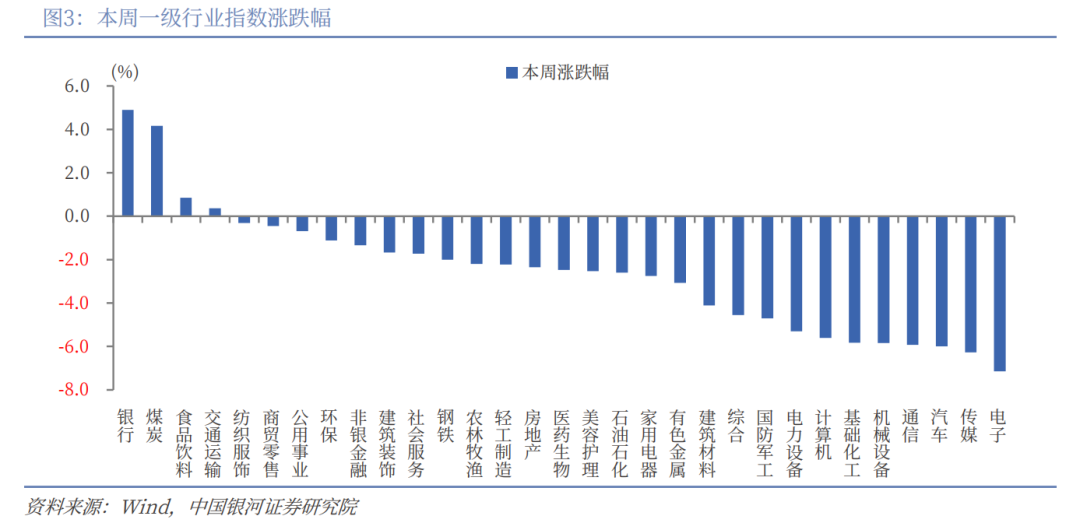

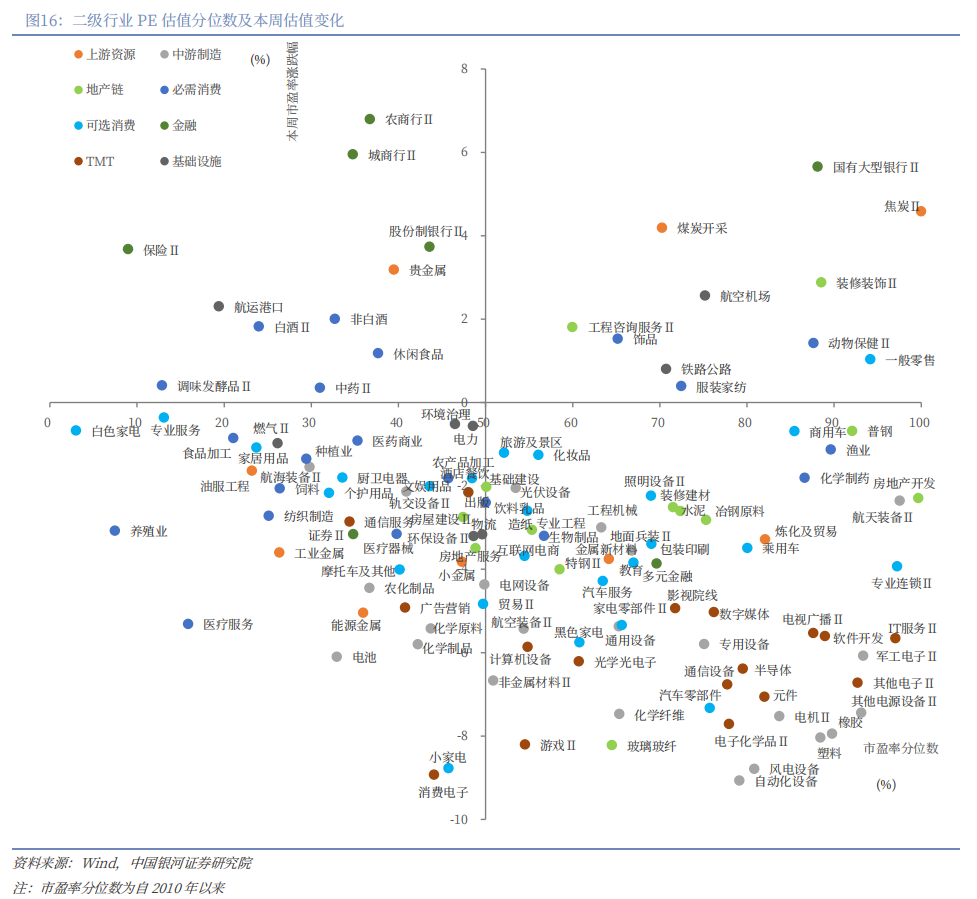

二級行業表現來看,本周收益率前五的行業依次是農商行Ⅱ、國有大型銀行Ⅱ、城商行Ⅱ、焦炭Ⅱ、煤炭開採;收益率靠後的行業依次是消費電子、自動化設備、風電設備、小家電、電子化學品Ⅱ。

(二)資金流向

投資者情緒趨於謹慎,A股市場交投活躍度有所回落。本周日均成交額為21929億元,較上周日均成交額下降4101.3億元,其中,周四、周五成交額均回落到兩萬億元下方;日均換手率為1.9318%,較上周日均換手率下降0.2個百分點。

本周北向資金日均成交額為2975.75億元,較上周的日均成交額下降497.47億元。截至10月16日(周四),孖展餘額和沽空餘額均上升。兩融餘額為24571.84億元,較上周上升154.16億元。其中,孖展餘額為24401.23億元,上升144.76億元;沽空餘額為170.62億元,上升9.40億元。

按基金成立日統計,本周新成立基金10只,發行份額為95.48億份。其中,權益類基金(包括股票型基金和混合型基金)共有8只,發行份額57.40億份,較上周上升48.88億份,本周份額佔比60.12%,較上周下降15.32個百分點。

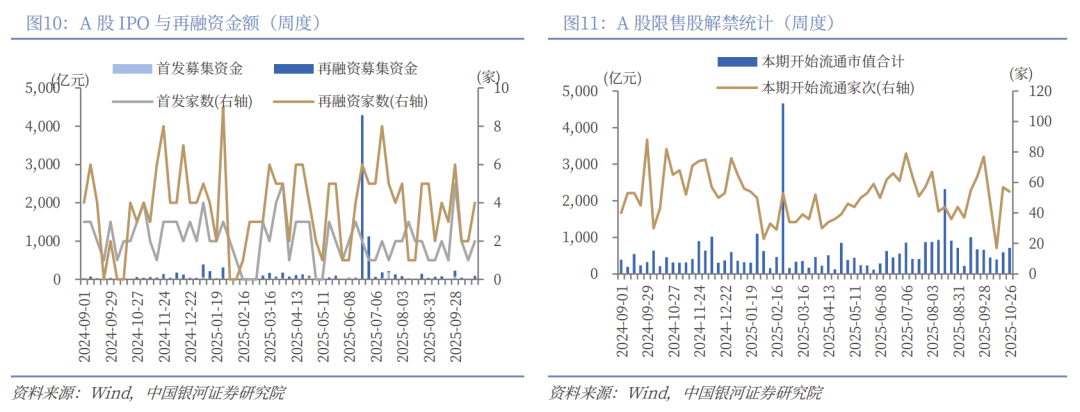

按上市日期統計,截至10月18日,本周IPO家數為2家,募集資金金額9.73億元,再孖展家數為4家,募集資金金額80.24億元。

下周市場資金流出壓力將較本周上升。本周共有57家公司限售股陸續解禁,合計解禁24.84億股,解禁總市值594.04億元;下周(10月20日-10月26日)預計共有54家公司限售股陸續解禁,合計解禁30.40億股,按10月17日收盤價計算,解禁總市值約為717.09億元。

(三)估值變動

截至10月17日,全A指數PE(TTM)估值較上周下降2.29%至21.96倍,處於2010年以來87.42%分位數,處於歷史較高水平;全A指數PB(LF)估值本周下跌2.12%至1.79倍,處於2010年以來48.02%分位數,處於歷史中位水平。

截至10月17日,10年期國債收益率為1.8246%,較上周上行0.4BP;10年期國債期貨活躍合約收盤價為108.3元,較上周上漲0.29%。據此計算,10月17日,全A股債利差為2.73%,位於3年滾動均值(3.3672%)-1.35倍標準差附近,處於2010年以來50.83%分位數水平。

從行業層面來看,本周31個一級行業中,4個行業市盈率估值上漲。截至10月17日,從市盈率估值來看,共有20個行業估值高於2010年以來50%分位數,有9個行業的估值處於2010年以來20%-50%分位數區間,另外2個行業估值低於2010年以來20%分位數水平。其中,房地產、計算機、商貿零售的PE估值分位數較高,分別處於2010年以來99.56%、94.42%、86.09%分位數水平;農林牧漁、食品飲料、非銀金融的PE估值分位數較低,分別處於2010年以來6.71%、18.76%、22.31%分位數水平。

二、A股市場投資展望

短期來看,在外部貿易摩擦不確定性影響下,疊加部分板塊前期積累較大漲幅,資金情緒趨於謹慎。成交額出現縮量,部分資金風格轉向,市場階段性震盪的概率較大。隨着下周即將召開的二十屆四中全會聚焦於「十五五」規劃,同時三季報進入集中披露期,為投資者提供更多配置線索,政策聚焦與業績確定性較強的板塊值得重點關注。同時,短期調整為投資者提供佈局機會,A股市場慢牛趨勢不改。居民存款搬家的邏輯並未改變,這有望成為A股市場資金面的長期增量,中長期資金加速佈局權益市場,聯儲局降息開啓為全球流動性提供支撐。「十五五」規劃戰略佈局引領下,科技產業加速實現趨勢性突破,反內卷政策推動企業盈利改善,共同夯實經濟基本面的韌性。

配置方面,短期來看,紅利板塊防禦屬性突出,涉及銀行、交通運輸、食品飲料等行業。中期線索上,重點關注:(1)新質生產力主題:在外部不確定性加大的環境下,中國對科技自立自強的要求逐步迫切,新質生產力板塊仍是「十五五」規劃與自主可控邏輯下的中長期主線,關注短期回調後的配置機會。短期來看,板塊行情難免階段性震盪,重點關注低位補漲細分,中長期關注產業趨勢突破。(2)反內卷:本輪反內卷不僅僅是對無序競爭、價格戰的抵制,從深層次剖析,更是一場意義重大且影響深遠的發展模式變革。反內卷通過推進產能治理、防止惡性競爭,為物價水平逐步迴歸合理區間創造有利條件。同時,這一過程也倒逼企業跳出低端競爭陷阱,將更多精力投入到技術研發、產品創新與品質升級中。展望「十五五」時期,反內卷政策將保持延續性,並在現有基礎上進一步深化。(3)大消費板塊:擴內需政策進一步落地,有望帶動消費板塊行情向上。供需兩端協同發力下,新消費浪潮正蓬勃興起。(4)「兩重」領域:多地重大工程項目建設正加快推進,帶動基礎設施投資增長。項目建設將推動相關產業鏈的完善和發展,為經濟增長注入新動力。

三、風險提示

國內政策效果不確定的風險;地緣因素擾動的風險;市場情緒不穩定的風險。

(文章來源:銀河證券)