登入新浪財經APP 搜索【信披】查看更多考評等級

出品:新浪財經上市公司研究院

作者:君

9月29日,精實測控正式向聯交所主板遞交上市申請,中金公司、浦銀國際擔任其聯席保薦人。

據本次招股書披露,精實測控計劃將募集資金用於加大產能、擴大研發能力、銷售及營銷活動、可能的收購及策略投資、營運資金及一般企業用途。

精實測控本次遞表前三天,持有公司9.01%股份的股東藍湖資本清倉離場,交易價格較公司最近一輪孖展估值「打了半價」。

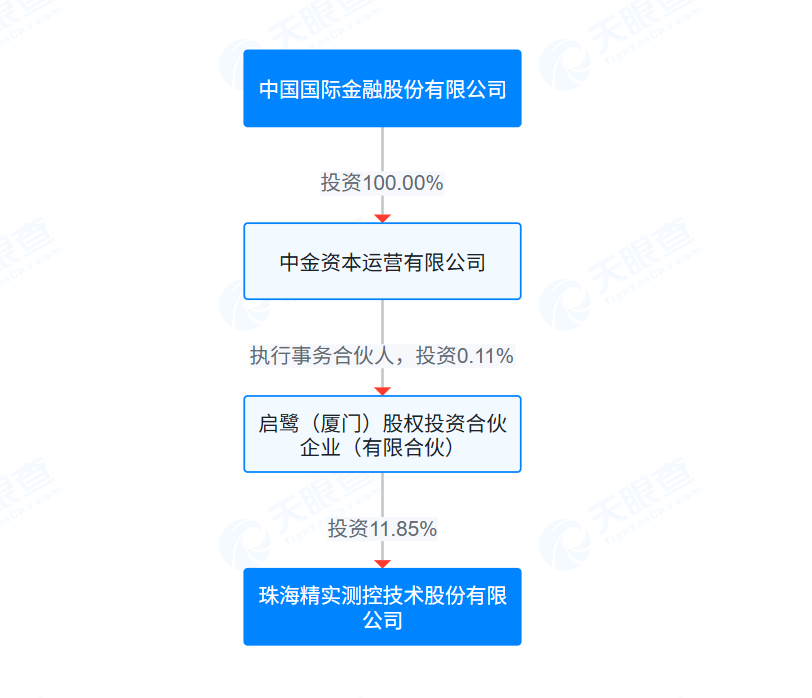

中金公司透過啓鷺投資持有精實測控11.85%股份,系僅次於創始人王磊的第二大股東及最大外部投資者。同時,中金公司也是精實測控本次港股IPO的聯席保薦人之一。在「保薦+直投」模式下,中金公司能否勤勉盡責、保持獨立性?

此外,精實測控向深交所創業板、聯交所主板遞交的兩份招股書,信息披露存在重大差異。以2022年的財務數據為例,負債總額的差異高達2.33億元,資產負債率相差23.07個百分點。

在大股東「保駕護航」的情況下,精實測控本次IPO財務信息的可信度能有幾分?

遞表前夕大股東半價清倉 中金公司既是保薦人也是大股東

精實測控是一家融合測量、控制與AI技術,專注於打造工業與消費領域柔性製造技術與應用的柔性製造綜合解決方案提供商。

根據灼識諮詢的資料,按2024年收入計,精實測控是國內第二大的消費電子PCBA功能及性能測試裝備與服務提供商,是中國ODM模式下排名前十大的智能測控裝備與服務綜合解決方案提供商。

自2011年成立至今,精實測控已完成5輪孖展,募集資金逾3億元。截至2022年12月的D輪孖展,公司投後估值為16億元。

深交所官網

深交所官網2023年6月,精實測控委聘華泰聯合證券為保薦人,並向深交所創業板遞交招股書,預計孖展金額7億元。10個月後,公司主動撤回A股上市申請。其間,深交所曾發出第1輪審核問詢函,但問詢內容未予公開披露。

2025年9月29日,精實測控轉向聯交所主板遞交上市申請,保薦人變更為中金公司及浦銀國際。遞表前3天,藍湖資本(藍三木月、藍易臻實)向普華資本(普華興才、普華鳳起及普華精實)出售公司9.01%股份,交易對價合計約7740萬元。但根據公司D輪孖展的估值計算,其9.01%股份的價值應為1.44億元。

本次交易疑點重重,其一,藍湖資本為何要選在公司遞表前夕清倉?其二,交易價格為何較最近一次估值「打半價」?其三,精實測控近3年未獲新的孖展,截至目前估值是否已經暴跌?

據招股書披露,藍湖資本的入股成本為7000萬元,透過本次交易只賺得740萬元。也就是說,藍湖資本自2018年首次入股至2025年清倉,耗費7年時間只盈利了10.57%,這筆買賣似乎並不划算。

天眼查

天眼查須重點關注的是,中金公司透過啓鷺投資持有精實測控11.85%股份,系僅次於實控人王磊的第二大股東及最大外部投資者。同時,中金公司也是精實測控本次港股IPO的聯席保薦人之一。中金公司既當裁判員又當運動員,能否有效履行資本市場看門人的職責?

自創業板啓動以來,「保薦+直投」就不斷引發市場爭議。有學者指出,該模式是券商投行在公司IPO前,把自己旗下的直投機構拉進來捆綁上市,你給我廉價的股份,我保薦你上市,「直投+保薦」模式實際上就是赤裸裸的利益輸送、內幕交易。

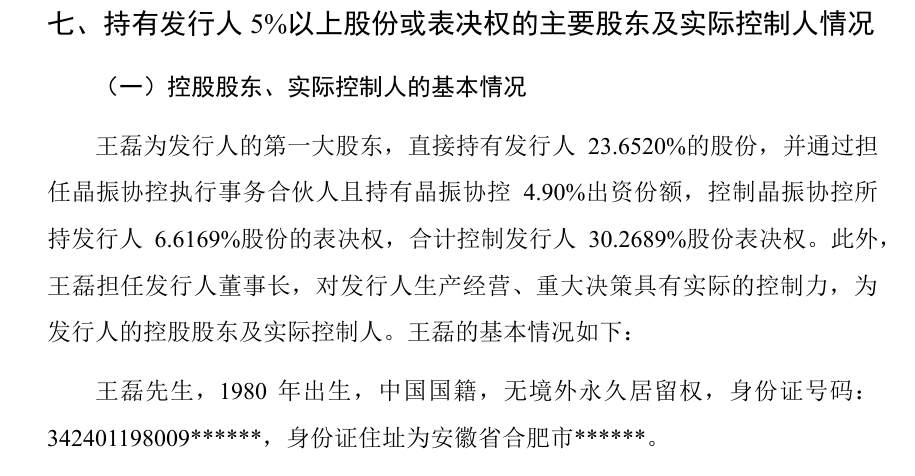

據本次招股書披露,精實測控創辦人、董事長、執行董事兼總經理王磊直接及間接通過員工持股平台晶振協控合計持有公司30.27%股份,為公司的單一最大股東集團。這也意味着,公司認定截至本次遞表處於無控股股東狀態。

創業板招股書

創業板招股書但精實測控的創業板招股書(2023年12月更新)明確將王磊認定為公司控股股東,並聲稱「王磊擔任發行人董事長,對發行人生產經營、重大決策具有實際的控制力」。

而兩次IPO期間,精實測控未開展新的孖展,王磊持股比例及公司股權結構均未發生重大變動。那麼,公司兩次IPO關於控股股東的認定結果為何不一致?控制權是否清晰、完整?

上半年業績突然大幅「變臉」 兩次IPO財務數據差異巨大

經營業績方面,2022-2024年,精實測控的總收入從5.68億元增長至8.63億元,複合年增長率為23.3%;經調整EBITDA分別為1.25億元、7198.2萬元及1.04億元,波動較為明顯。

好景不長,2025年上半年,精實測控的經營業績大幅「變臉」,總收入按年下滑29.93%至2.03億元,經調整EBITDA為-1.16億元,按年由盈轉虧,大幅下滑441.11%。

港股招股書

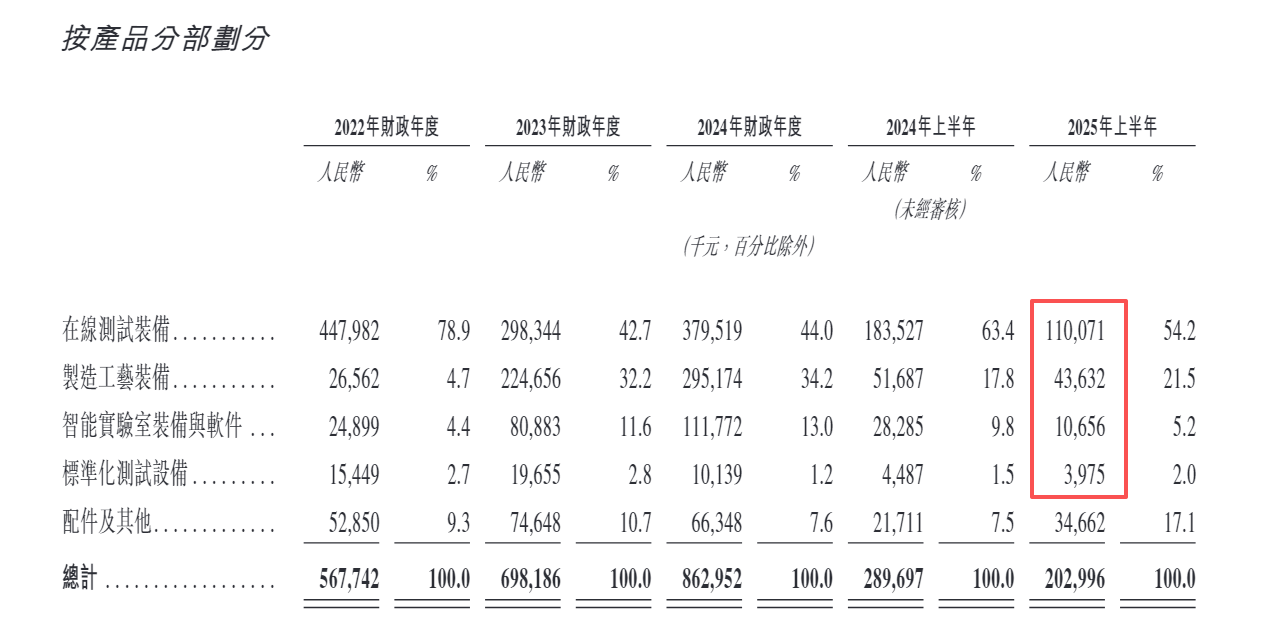

港股招股書在線測試裝備是精實測控第一大收入來源,為消費電子、家電和汽車行業提供覆蓋從零部件到半成品到成品全流程的綜合質量控制解決方案。報告期內,該業務的收入分別為4.48億元、2.98億元、3.8億元及1.1億元,整體呈下滑趨勢,其中2023年及2025年上半年分別按年下滑33.40%、40.02%。

同時,2025年上半年,製造工藝裝備、智能實驗室裝備與軟件、標準化測試設備的收入分別為4363.2萬元、1065.6萬元及397.5萬元,較上年同期下滑15.58%、62.33%、11.41%。唯一實現正增長的產品為配件及其他,收入按年增長59.65%至3466.2萬元。

需要指出的是,精實測控兩次IPO財務信息存在較大差異,背後的原因及意圖值得深思。

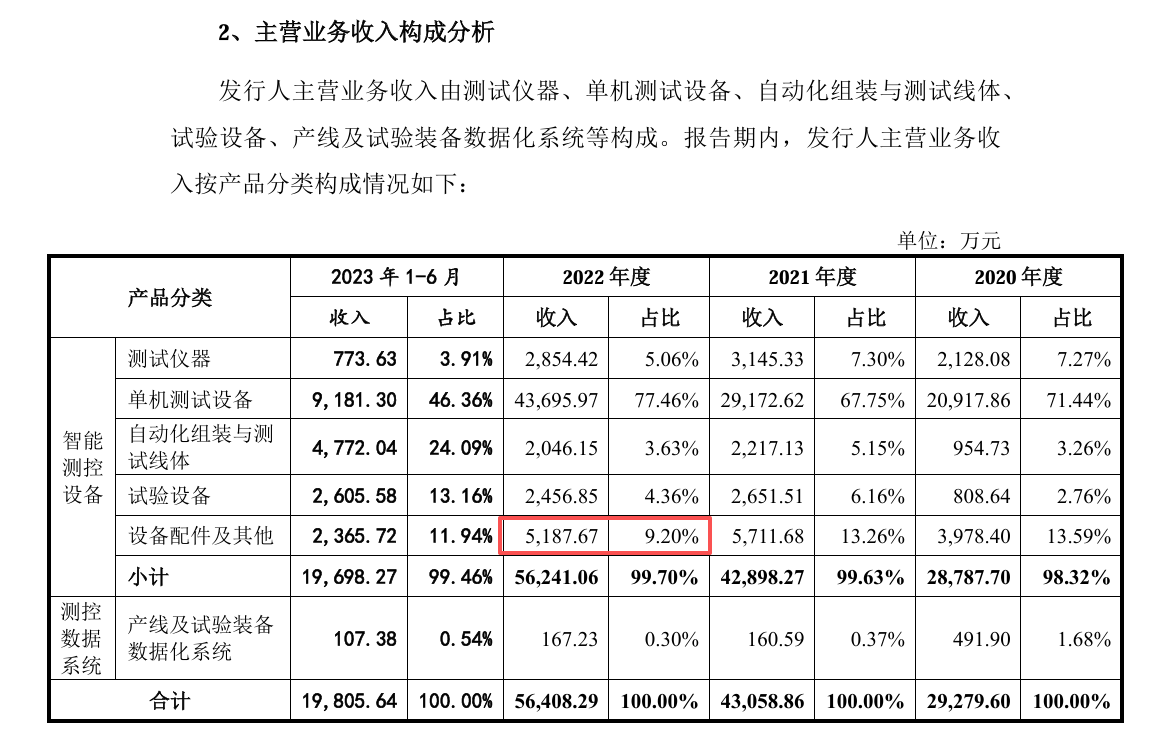

關於2022年的總收入,創業板招股書披露為56674.5萬元,港股招股書披露為56774.2萬元,存在約100萬元差異。

創業板招股書

創業板招股書 關於第一大收入來源,創業板招股書披露為單機測試設備,2022年的收入為4.37億元,收入佔比為77.46%;本次招股書披露為在線測試裝備,2022年的收入為4.48億元,佔比為78.9%。

關於主要產品類別,創業板招股書劃分為「測試儀器、單機測試設備、自動化組裝與測試線體、試驗設備、產線及試驗裝備數據化系統、設備配件及其他」,本次招股書則劃分為「在線測試裝備、製造工藝裝備、智能實驗室裝備與軟件、標準化測試設備、配件及其他」。

精實測控本次IPO為何要改變產品分類標準,兩次IPO財務數據為何存在出入?

除主營業務數據外,精實測控兩次IPO財務狀況數據差距更大。

創業板招股書

創業板招股書 港股招股書

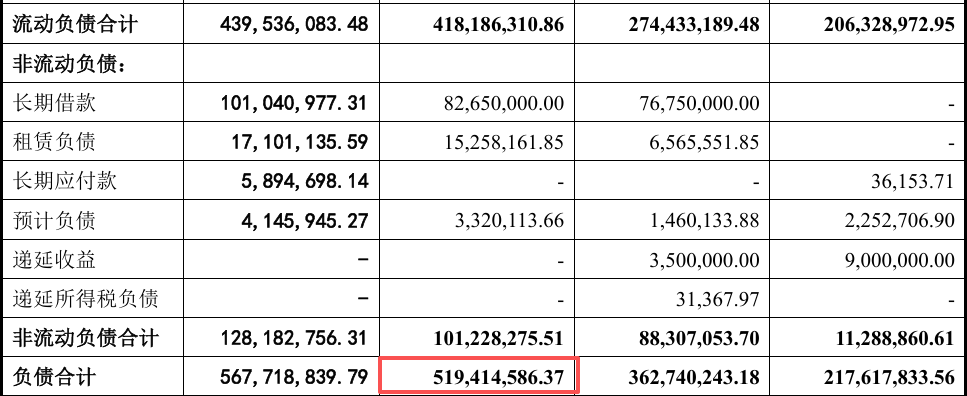

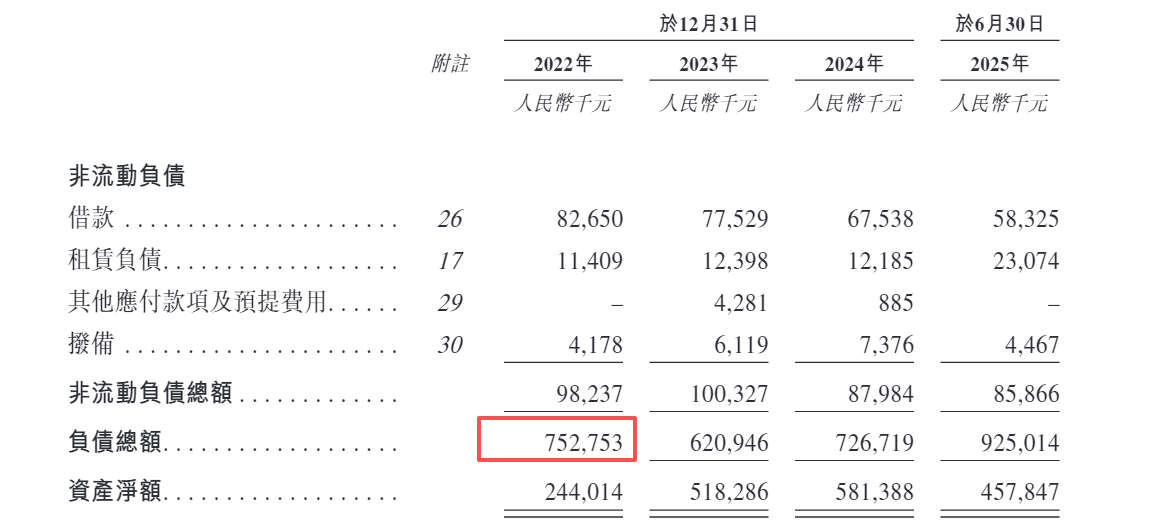

港股招股書關於2022年的資產總額、負債總額,創業板招股書分別披露為9.9億元、5.19億元,本次招股書分別披露為9.97億元、7.53億元,特別是負債總額的差異竟高達2.33億元。

關於2022年的資產負債率,創業板招股書披露為52.45%,本次招股書披露為75.52%,相差約23.07個百分點。諸如此類,不勝枚舉。

在大股東「保駕護航」的情況下,精實測控本次IPO財務信息的可信度有幾分,信息披露是否準確、完整?

責任編輯:公司觀察