最新調查顯示,看好醫藥板塊的投資者比例明顯提升。

本周(10月13日至17日),A股市場震盪調整,周四、周五市場成交規模均跌下2萬億元大關。

指數方面,上證指數周五大幅下跌,一周累計跌幅為1.47%,最新報3839.76點。深證成指下跌4.99%,創業板指下跌5.71%,科創50指數大跌6.16%。

申萬一級行業中,銀行、煤炭指數分別大漲4.89%、4.17%,食品飲料、交通運輸指數小幅收漲,其餘行業指數均下跌。機械設備、通信、汽車、傳媒、電子等行業指數跌幅均在5%以上。

從資金流向來看,本周主力資金合計淨流出2301.91億元,31個申萬一級行業均呈現淨流出態勢。

電子、電力設備、有色金屬行業主力資金淨流出金額居前,依次為501.71億元、355.7億元、222.29億元;計算機、機械設備、汽車、非銀金融等行業主力資金淨流出金額均在100億元以上。

A股賺錢效應不佳

僅18%受訪者表示盈利

10月18日,數據寶發布調查報告《下周是否能重拾升勢?》,非常感謝各位粉絲的熱情投票與支持。

在參與本次調查問卷的粉絲中,55%為入市時間10年以上的老股民;各有17%的受訪者入市時間在5—10年和1—5年。根據受訪者畫像,參與調查的數據寶粉絲具備較為豐富的A股炒股經驗。

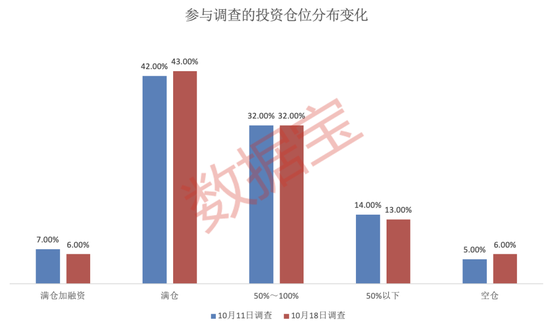

從倉位變化來看,本周30%的受訪者進行了「加倉」,18%的受訪者進行了「減倉」,6%的受訪者進行了「清倉」操作,其餘47%持倉不動。

從倉位管理來看,與上周相比整體變化不大。「滿倉加孖展」「50%以下」的受訪者佔比例均較上周下降1個百分點,最新分別為6%、13%;「滿倉」「空倉」受訪者佔比例均較上周上升1個百分點,最新分別為43%、6%;倉位「50%—100%」的受訪者佔比則與上周持平。

從盈虧情況來看,本周A股市場賺錢效應不佳,僅有約18%的受訪者表示有盈利。

其中,「盈利10%以內」的受訪者佔比13%;「盈利10%以上」的佔比約5%。「虧損10%以內」的受訪者佔比48%,「虧損10%以上」的佔比約為34%。

近半數受訪者認為

下周A股維持震盪

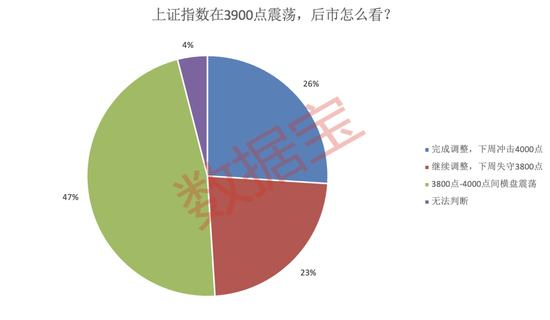

經歷了本周的震盪調整後,對於下周A股走勢,有超過1300名的受訪者票選了「3800點—4000點間橫盤震盪」,佔比47%,。

看漲與看跌的聲量相當,認為A股「下周衝擊4000點」和「下周失守3800點」的佔比分別為26%、23%。另有4%的受訪者認為下周A股走勢無法判斷。

在「您認為這波牛市滬指能走到多高?」的問題中,有超過1200位受訪者選擇「4000點」,佔比43%。目前滬指仍處於升勢,多數受訪者十分看好4000點這一前景。

認為本輪牛市上證指數能衝至5000點的受訪者佔比34%,看好6000點的受訪者佔比5%,選擇超過6000點的佔比18%。

在本周A股回調後,認為下周A股市場為高風險的受訪者佔比降至23%,較上周大幅減少17個百分點。認為A股市場為中風險的受訪者佔比53%;認為A股市場為低風險的受訪者佔比17%,較上周增加8個百分點,恢復至中等區間。

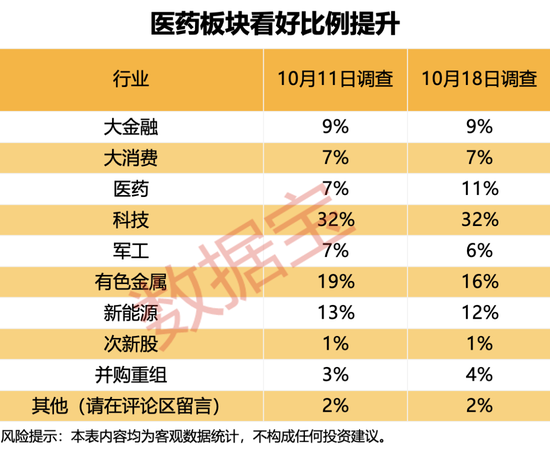

醫藥板塊看好比例提升

對於下周A股市場的潛力板塊和方向選擇,醫藥板塊最受青睞,最新調查結果較上周提升4個百分點,由7%增長至11%,是多數受訪者較為看好的板塊。

有色金屬最新結果則由19%降至16%,較上周下降了3個百分點,降幅居前。

近期,多箇中國創新藥出海授權密集落地,涉及羅氏、Kite Pharma等知名企業及大型製藥企業。消息面上,2025年歐洲腫瘤內科學會(ESMO)將於10月17日至21日在德國柏林召開,更多被納入重磅口頭報告(LBA)的國產創新藥優異臨床數據即將披露,關注相關標的投資機會。

國金證券表示,創新藥主線和左側板塊困境反轉依舊是2025年醫藥板塊的最大投資機會。創新藥建議關注泛癌種潛力的雙/多抗藥物,解決未滿足臨床需求的慢病藥,持續關注ADC、雙抗/多抗、小核酸賽道等的投資機會。國內外創新藥投孖展數據邊際改善,CXO行業訂單趨勢向上,有望迎來估值、業績雙雙改善。

責任編輯:何俊熹