炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:一觀大勢

核心觀點:外部擾動不會終結趨勢,市場調整是增持中國的時機,關注三季報盈利線索,繼續看好科技、周期和金融,港股進入擊球區。

摘要

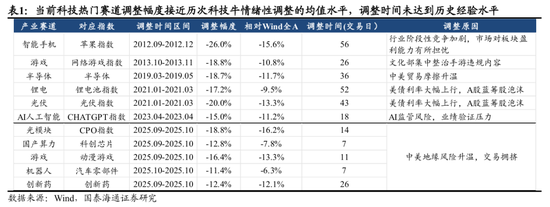

▶大勢研判:外部擾動不會終結趨勢,回調是增配A股良機。本周股市顯著調整,投資者對大國博弈進一步擴散的擔憂加劇,止盈與兌現需求明顯升溫。我們維持較共識更為樂觀的判斷:1)與四月相比,本輪大國博弈的風險邊界更為清晰:美國關稅反制面臨供應鏈調整緩慢、經濟需求回落、美元信用衝擊等多重實質性約束,貿易議題降溫是大概率事件;2)中國「轉型牛」內在趨勢確定:經濟轉型加快、無風險收益下沉與資本市場改革。當下中國社會和投資人關於「找資產」的需求持續井噴,尤其是發展邏輯堅實的優質資產;3)從交易上來看,當前A股熱門科技賽道調整幅度已接近歷次科技牛情緒性調整的均值水平,調整時間相對較短,這意味着儘管後續板塊仍有波動,但風險衝突和機構止盈相互交織有望令市場結構的改善速度更快。因此,外部擾動不會終結趨勢,每一次回調都是增持中國的時機。

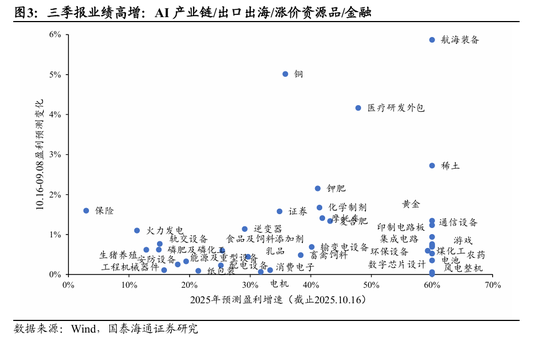

▶業績驗證窗口臨近,關注三季報盈利線索。基於「日曆效應」,A股在財報披露期(如4月、7月、10月)通常表現出明顯的「財報效應」,此時業績增速對股價的影響會顯著增強。當前正值三季報業績驗證窗口,尋找具備盈利優勢的細分方向無疑是性價比較高的策略選擇。從7-8月工業企業利潤來看,盈利高增的方向集中在裝備製造業,以及部分全球定價的資源品,順周期板塊與內需資源品盈利偏弱。進一步篩選申萬三級行業盈利預期增速較高且持續上修的方向,三季報業績建議關注:1)產業趨勢景氣下的AI產業鏈:通信設備/集成電路/元件/遊戲;2)出海出口韌性下的外需方向:風電/電池/CXO/工程機械等;3)全球流動性寬鬆或反內卷預期下漲價資源品:有色/稀土/農化,以及煤價下行下受益的火電;4)資本市場活躍下的金融:券商/保險。

▶行業比較:風格不會切換,新興科技是主線,周期金融是黑馬,港股進入擊球區。地緣和經濟形勢複雜,在數據和政策上易證僞的板塊仍不是好的選擇。由此,我們認為風格不會切換,聚焦產業發展、反內卷和穩定價值。1)中國AI創新與國產化進展提速,新一輪資本開支擴張周期出現;國產半導體設備「deepseek時刻」或臨近,推薦:港股互聯網/電子半導體/國防軍工/傳媒/機器人等。2)金融板塊在經歷調整後,股息回報和穩定價值提高,推薦:券商/銀行/保險。3)反內卷的背後是經濟治理思路的轉變,有助打破或修正此前充分定價的通縮預期,看好格局改善的周期品:有色(稀土)/化工/鋼鐵/新能源等。

▶主題推薦:1、海南自貿:全島封關運作引領開放新格局,看好海洋經濟/航空航天/離島免稅/現代服務業等特色產業。2、自主可控:科技競爭加劇與AI需求高增,看好國產算力/先進半導體設備/新材料/國產軟件。3、機器人:特斯拉股東大會有望更新第三代機器人進展情況,看好受益產業規模化發展的靈巧手/絲槓/傳感器等關鍵零部件。4、AI應用:高質量視頻生成應用突破與大模型成為應用入口,看好互聯網大廠與金融/辦公/遊戲/政務/智能終端等應用落地。

▶風險提示:海外經濟衰退超預期,全球地緣政治的不確定性。

目錄

01

大勢研判:外部擾動不會終結趨勢,回調是增配A股良機

大勢研判:外部擾動不會終結趨勢,回調是增配A股良機。本周股市顯著調整,投資者對大國博弈進一步擴散的擔憂加劇,止盈與兌現需求明顯升溫。我們維持較共識更為樂觀的判斷:1)與四月相比,本輪大國博弈的風險邊界更為清晰:美國關稅反制面臨供應鏈調整緩慢、經濟需求回落、美元信用衝擊等多重實質性約束,貿易議題降溫是大概率事件;2)中國「轉型牛」內在趨勢確定:經濟轉型加快、無風險收益下沉與資本市場改革。當下中國社會和投資人關於「找資產」的需求持續井噴,尤其是發展邏輯堅實的優質資產;3)從交易上來看,當前A股熱門科技賽道調整幅度已接近歷次科技牛情緒性調整的均值水平,調整時間相對較短,這意味着儘管後續板塊仍有波動,但風險衝突和機構止盈相互交織有望令市場結構的改善速度更快。因此,外部擾動不會終結趨勢,每一次回調都是增持中國的時機。

02

業績驗證窗口臨近,關注三季報盈利線索

業績驗證窗口臨近,關注三季報盈利線索。基於「日曆效應」,A股在財報披露期(如4月、7月、10月)通常表現出明顯的「財報效應」,此時業績增速對股價的影響會顯著增強。當前正值三季報業績驗證窗口,尋找具備盈利優勢的細分方向無疑是性價比較高的策略選擇。從7-8月工業企業利潤來看,盈利高增的方向集中在裝備製造業,以及部分全球定價的資源品,順周期板塊與內需資源品盈利偏弱。進一步篩選申萬三級行業盈利預期增速較高且持續上修的方向,三季報業績建議關注:1)產業趨勢景氣下的AI產業鏈:通信設備/集成電路/元件/遊戲;2)出海出口韌性下的外需方向:風電/電池/CXO/工程機械等;3)全球流動性寬鬆或反內卷預期下漲價資源品:有色/稀土/農化,以及煤價下行下受益的火電;4)資本市場活躍下的金融:券商/保險。

03

行業比較:風格不會切換,新興科技是主線,周期金融是黑馬,港股進入擊球區

行業比較:風格不會切換,新興科技是主線,周期金融是黑馬。地緣和經濟形勢複雜,在數據和政策上易證僞的板塊仍不是好的選擇。由此,我們認為風格不會切換,聚焦產業發展、反內卷和穩定價值。1)中國AI創新與國產化進展提速,新一輪資本開支擴張周期出現;國產半導體設備「deepseek時刻」或臨近,推薦:港股互聯網/電子半導體/國防軍工/傳媒/機器人等。2)金融板塊在經歷調整後,股息回報和穩定價值提高,推薦:券商/銀行/保險。3)反內卷的背後是經濟治理思路的轉變,有助打破或修正此前充分定價的通縮預期,看好格局改善的周期品:有色(稀土)/化工/鋼鐵/新能源等。

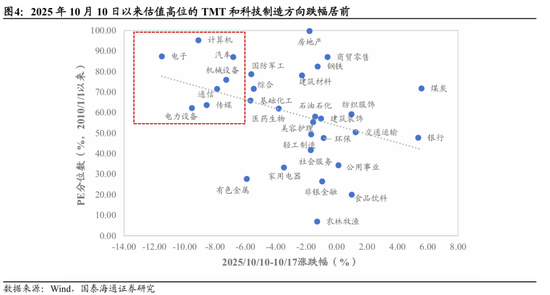

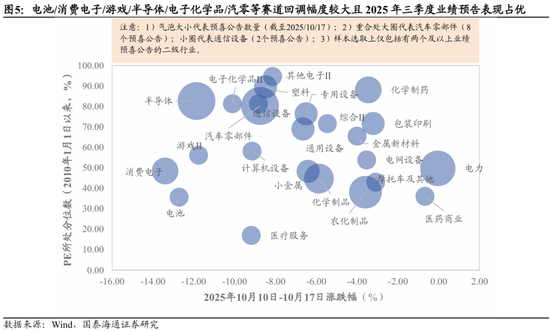

中美貿易摩擦持續衝擊市場風險偏好,估值高位的TMT和科技製造方向回調幅度居前,關注三季度業績增長確定性較高的方向。2025年10月10日至10月17日,申萬行業中電子、電力設備、計算機、傳媒、通信、機械設備、汽車升跌幅分別為-11.51%、-9.53%、-9.10%、-8.55%、-7.87%、-7.27%、-6.81%。二級行業綜合回調幅度和預喜公告數量來看,電池/消費電子/遊戲/半導體/電子化學品/汽零等賽道回調幅度較大且2025年三季度業績預告表現佔優,看好短期超跌但三季度業績增長確定性較高的方向估值修復。

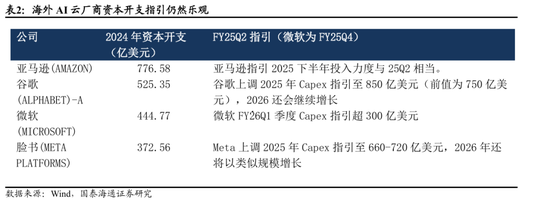

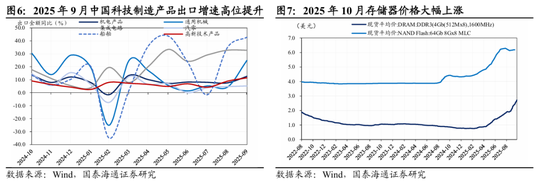

新興科技景氣勢頭仍強,短期技術性超跌反而是買點。AI產業趨勢持續擴散,疊加科技產業出海持續深化,我們認為新興科技板塊景氣勢頭仍然穩固,依然是股市基本面增長的核心動能。(1)AI產業趨勢持續擴散,國產算力和AI基礎設施高景氣有望延續:海外AIDC資本開支需求依然旺盛,科技硬件景氣繼續擴散,在高端存儲需求增長背景下,10月存儲器價格迎來大漲,同時儲能、電網等需求預期也迎來催化,疊加國產替代持續投入,國產算力及AI基礎設施環節景氣有望延續偏強。(2)國內科技製造出海持續深化,2025年9月我國出口按年+8.3%,出口增長保持韌性,主要得益於我國先進製造產品出口競爭力強,儘管受到美國關稅的制約,在非美出口增長的支撐下,出口表現依然十分穩健。我們仍持續看好新技術趨勢和新商業模式帶來的新興資產業績提振和價值修復、重估,特別是受益於海外流動性寬鬆的港股核心資產。推薦港股互聯網/電新/半導體及電子/機械/汽車,以及部分零售/化妝品等國潮品牌等。

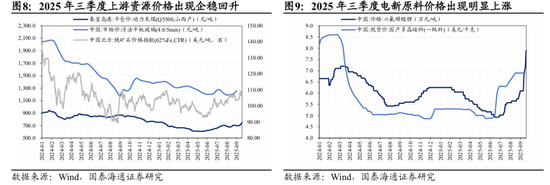

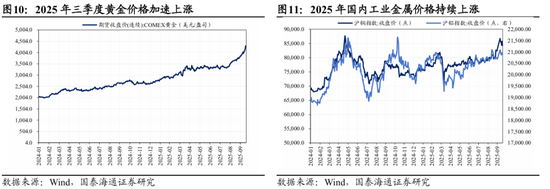

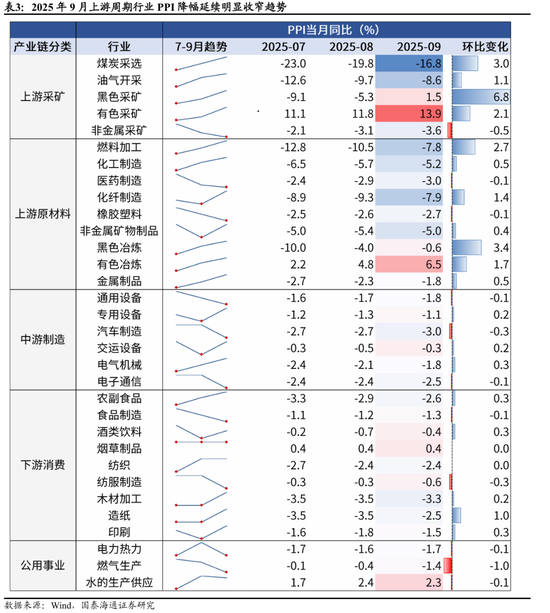

反內卷帶動內需周期品漲價,降息+關稅地緣博弈推漲戰略資源品價格。2025年9月PPI按年降幅收窄至-2.3%,除了翹尾效應減弱的影響外,反內卷政策推進疊加地緣博弈和聯儲局降息帶來的周期品價格上漲也構成PPI修復的重要原因。反內卷政策持續推進下,上游資源品價格有所修復。從中觀景氣來看,2025年三季度,供給存在收緊預期的煤炭、鐵礦石、浮法等黑色和地產鏈的周期品價格出現企穩和回升的跡象;製造業反內卷也出現進展,電新原料六氟磷酸鋰、多晶硅原料等三季度價格顯著上漲。我們認為隨着反內卷的繼續推進,更多行業將出現供需格局改善的現象,周期製造板塊有望出現新的景氣線索。聯儲局進入降息周期,疊加關稅和地緣博弈頻仍,黃金、工業金屬價格三季度漲勢有望延續。我們繼續看好產能周期觸底,供需格局將改善以及受益於海外降息和具備戰略談判價值的有色/煤炭/化工/電新原料等。

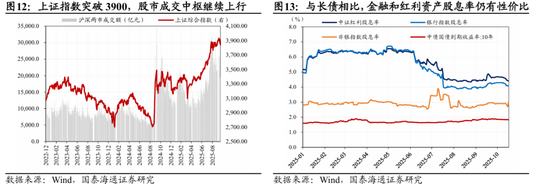

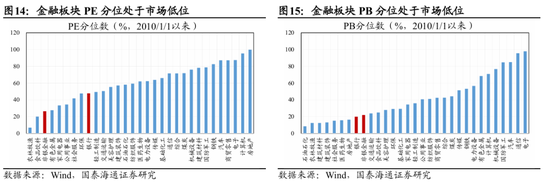

大金融:充分受益於資本市場改革與交投活躍,配置價值凸顯。資本市場改革提速、長期資金入市疊加經濟轉型預期增強,三季度上證指數突破3900,股市成交中樞繼續提升,非銀板塊業績延續偏強,考慮到當前券商、保險等行業PB估值水平仍處於歷史較低分位,其配置價值仍然較高。與長債相比,銀行等高派息板塊股息率性價比依然十分顯著,考慮到貨幣政策呵護銀行淨息差,疊加銀行資產質量保持穩健,銀行業績有望保持韌性,看好銀行等高派息行業配置價值。

04

主題推薦:海南自貿/自主可控/機器人/AI應用

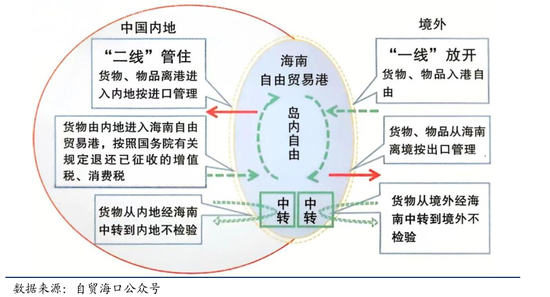

4.1.海南自貿:從自貿區到自貿港,引領新時期對外開放新格局,看好海洋經濟/航空航天/離島免稅/現代服務業等特色產業發展

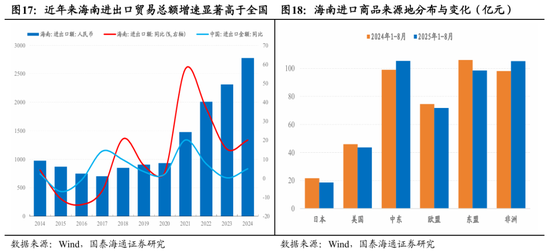

投資建議:海南自貿港封關臨近,國新辦和海南省新聞辦公室聯合舉辦中外記者見面會,介紹即將全島封關運作的相關情況,海南自貿港即將進入新的發展階段。財政部等三部門聯合印發公告,調整海南離島旅客免稅購物政策,擴大離島免稅政策享惠面。海南自貿港全島封關將於2025年12月18日正式啓動,將成為新時期對外開放的重要里程碑事件,創新性實施‘一線’放開、‘二線’管住、島內自由的政策制度,初步形成了稅收、貿易、金融、產業發展等領域具有競爭力的政策和制度體系。產業層面,海南重點佈局旅遊業、現代服務業、高新技術產業和熱帶特色高效農業,以及離島免稅、醫療、教育三大消費方向,構建具有海南特色和優勢的現代產業體系。

方向一:受益海南自貿港發展新階段的旅遊/會展/交運/金融等現代服務業;

方向二:受益海南特色產業發展的海洋經濟/航空航天/離島免稅/高端醫療。

4.2.算力自主可控:加速構建自主化半導體生態系統,看好國產算力與先進半導體設備/新材料/軟件國產化

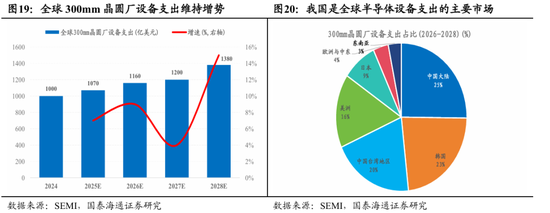

投資建議:我國先進半導體制造領域投資持續加碼,成為全球主要需求增量。據SEMI報告,預計從2026年到2028年,全球300mm晶圓廠設備支出將達到3,740億美元,中國大陸將繼續領先全球300mm設備支出,2026至2028年間投資總額將達940億美元。海外算力投資持續加碼,國內方面,國產AI芯片公司摩爾線程IPO過會,互聯網大廠持續追加算力投資。全球人工智能發展進入規模化、商業化、生態化新階段,有望引發經濟社會各領域各行業深刻變革,看好算力基建投資驅動的產業鏈投資機會。

方向一:受益資本開支與國產滲透率提升共振的國產算力與AIDC產業鏈;

方向二:受益自主化半導體生態系統構建的先進半導體設備/新材料/軟件。

4.3.機器人:特斯拉第三代人形機器人有望年底推出,看好受益產業規模化發展的關鍵零部件與整機制造

投資建議:特斯拉將於2025年11月6日舉行股東大會,特斯拉正在努力擴大人形機器人的規模,計劃2025年底推出第三代,並在2026年開始量產。馬斯克預計2030年前將年產100萬台。Figure AI發布第三代量產人形機器人「Figure 03」,靈巧手結構、身體包覆層等均有較大升級。國內方面,宇樹科技開啓上市輔導,智元擬收購上市公司控股權,資本運作和股權孖展進程提速,助力產業規模化發展。此外,具身智能垂類應用場景加速落地,而我國具備多種形態機器人規模化生產的產業鏈配套與應用場景優勢。

方向一:受益技術升級迭代的傳感器/絲槓/靈巧手/編碼器等核心零部件;

方向二:具備規模化量產能力的整機製造商供應鏈。

4.4.AI應用:高質量視頻生成應用突破與大模型成為應用入口,看好互聯網大廠與金融/辦公/遊戲/政務/智能終端等應用落地

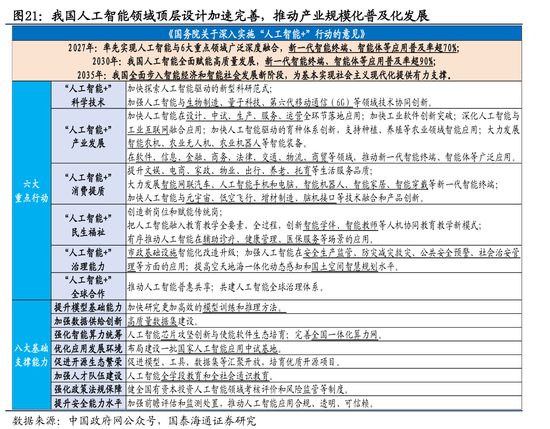

投資建議:OpenAI2025開發者日發布Apps SDK,可與外部應用無縫集成,把ChatGPT打造成未來的操作系統;OpenAI推出的AI視頻生成應用Sora上線第四天拿下蘋果美國應用商店App Store免費應用榜第一名。此前,國務院正式發布《關於深入實施「人工智能+」行動的意見》,要求2027年新一代智能終端、智能體等應用普及率超70%,2030年應用普及率超90%,2035年我國全面步入智能經濟和智能社會發展新階段。普惠普及、智能平權趨勢下,我國AI產業進入大規模示範應用階段。

方向一:受益大模型效率提升和使用成本下降的AI應用公司,看好互聯網大廠與金融/辦公/遊戲/政務/醫療/營銷/工業/農業等領域應用落地;

方向二:受益智能終端普及率提升的AI手機/眼鏡等終端產品。

05

風險提示

風險提示:海外經濟衰退超預期,全球地緣政治的不確定性。

責任編輯:何俊熹