炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:IPO再孖展組/鄭權

近日,禹王生物營養有限公司(下稱「禹王生物」)遞交港股IPO招股書,招銀國際、建銀國際為其聯席保薦人。

據招股書披露,禹王生物是全球最大的食品級精製魚油供應商。但在遞表前的2025年上半年,公司淨利潤大降74%,毛利率大幅下滑,多種核心產品單價大跌,公司所處細分行業的增速過去五年是負增長,未來的預期增速也不高,公司未來能否保持較強盈利能力待考。

並且,禹王生物資產負債率居高不下,2024年高達90%以上,2025年上半年仍在83%以上,但公司仍在負債率非常高的情況下「突擊清倉式派息」3.2億元。3.2億元超過了禹王生物2022-2024年度淨利潤之和,是公司2024年淨資產的近8倍。這3.2億元派息全部流入實控人家族,在掏空三年利潤後向港交所的投資者募資,是否有損未來公衆股東利益有待考證。

禹王生物的財務內控問題也十分值得關注。報告期內(2022—2024年、2025年上半年),禹王生物違法票據孖展金額合計1.59億元,偏離貸款資金預定用途的金額累計2.42億元,兩項合計超4億元。公司表示,違規孖展安排的原因竟是「非有意」且「甩鍋」財務經理。公司前身禹王制藥1994年就成立,成立31年竟然不知道比自己出台還晚的《貸款通則》,有些顛覆投資者對全球最大食品級精製魚油供應商的認知。

上半年淨利潤大降74% 多項核心產品單價大跌

招股書顯示,禹王生物主要業務是開發、生產和銷售精製魚油;魚油軟膠囊和其他膳食補充劑產品,包括CDMO和品牌膳食補充劑產品及藥品及其他。

公司根據弗若斯特沙利文的資料在招股書披露,以2024年食品級精製魚油及其製品銷量計,公司是全球最大的食品級精製魚油供應商,市場份額為8.1%。

儘管市場份額高居榜首,但公司在遞交招股書的2025年上半年,淨利潤大跌。2022——2024年、2025年上半年,禹王生物收入分別為5.34億元、6.61億元、8.32億元、3.43億元;淨利潤分別為0.67億元、1.02億元、1.25億元、0.23億元。2025年上半年,公司營收和淨利潤按年大降27.13%、74.01%。

公司毛利率下降是淨利潤下降的原因之一。2022——2024年、2025年上半年,禹王生物毛利率分別為25.4%、28.1%、26%、20.7%。

來源:招股書

來源:招股書禹王生物多項核心產品的單價大跌應是毛利率下跌的重要原因之一。高純度魚油的單價由2024年上半年的323千元(每噸/百萬顆膠囊/片)降至2025H1的133千元,降幅高達58.82%;中純度魚油單價由2024年上半年的158千元降至2025H1的74千元,降幅高達53.16%;低純度魚油單價由2024年上半年的78千元降至2025H1的45千元,降幅高達42.31%;魚油軟膠囊的單價由2024年上半年的155千元降到2025H1的99千元,降幅高達36.13%。

所處細分行業不景氣或也拷問禹王生物未來能否保持很強的盈利能力。2020年至2024年,食品級魚油的全球市場規模的複合年增長率為-6.76%。公司表示,主要是由於2020年至2023年COVID-19大流行導致銷售額大幅下滑,部分是由於物流問題,而2024年仍處於恢復階段。但令人疑問的是,2020—2023年,COVID-19一直處於大流行?招股書預測食品級魚油的全球市場規模2025年至2029年的複合年增長率為6.65%,增速也不是很高。

招股書顯示,禹王生物比較依賴第三方貿易商。2022—2024年、2025年上半年,公司向貿易公司作出的總銷售額分別為2.86億元、4.12億元、4.84億元、1.78億元,分別佔同期收入的53.5%、62.4%、58.1%、52.1%。同期,公司擁有約200名、230名、260名、220名貿易公司及藥品批發商客戶。

負債率超80%仍突擊「清倉式派息」3.2億元 掏空三年盈利派息全部流向實控人家族

禹王生物不僅面臨盈利大幅下降等問題,資產負債率也比較高。2022—2024年、2025年上半年,公司資產負債率分別為75.8%、61.81%、90.39%、83.24%。

2024年,禹王生物資產負債率超過90%,可公司仍然突擊「清倉式派息」3.2億元。

來源:招股書

來源:招股書招股書顯示,重組前,禹王制藥於2024年12月宣派3.2億元的股息。截至最後實際可行日期,禹王生物營養的應付股息為5580萬元。

根據滬深「清倉式派息」的定義,「清倉式派息」是指:報告期三年累計派息金額佔同期淨利潤比例超過80%;或者報告期三年累計派息金額佔同期淨利潤比例超過50%且累計派息金額超過3億元,同時募集資金中補充流動資金和償還銀行貸款金額合計比例高於20%。

2022—2024年,禹王生物淨利潤合計2.94億元,3.2億元的突擊派息比三年累計淨利潤還高,構成滬深交易所定義的清倉式派息。並且派息時間點在2024年12月,距遞表還沒一年,構成突擊派息。

儘管港交所對「清倉式派息」沒有定義也沒有限制,但禹王生物突擊「清倉式派息」後再港股募資的操作,是否有損未來公衆股東利益有待商榷。

尤其是,禹王生物2024年末淨資產只有0.41億元,資產負債率超過90%,可公司仍選擇清倉式派息。

派息時,禹王制藥由公司實控人劉汝萃持股5%,禹王投資持股95%。招股書顯示,禹王投資由京惟微、上海杞梓及禹城惟道分別擁有70%、20%及10%權益,其分別由劉汝萃、劉丕謹及劉錫潛控制。

招股書顯示,劉錫潛為劉汝萃及劉丕謹的父親。劉丕謹為劉汝萃的妹妹。這意味着,禹王生物港股遞表前的3.2億元派息全部流入實控人家族。

報告期內違規孖展安排累計高達4億元 內控問題突出卻「甩鍋」財務經理

除了高負債下突擊清倉式派息3.2億元,盈利大降等問題,禹王生物的內控問題十分值得關注。

2022年4月至2023年9月期間,禹王制藥與多方訂立票據孖展安排,以自山東省合共兩家商業銀行(發出銀行)獲得銀行承兌票據(有關票據)。根據相關法律的規定,該等票據僅部分由相關交易支持。2022年末和2023年末,有關票據的結餘分別約為1.19億元、0.4億元,累計1.59億元。

來源:招股書

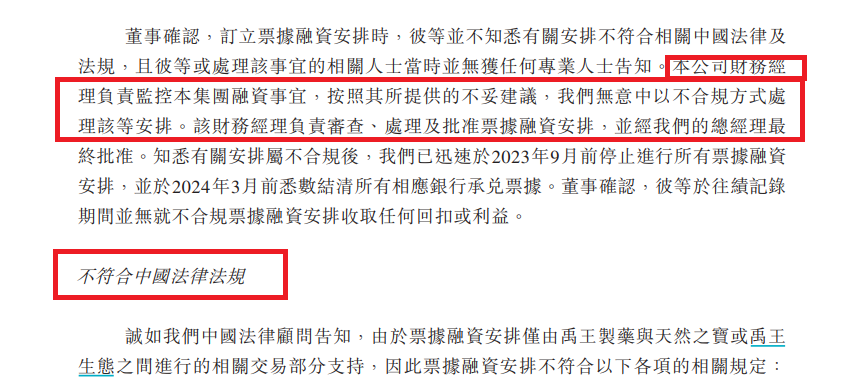

來源:招股書禹王生物坦言,上述票據孖展並不合規,但給出的理由是非有意並「甩鍋」財務經理。公司稱:本公司財務經理負責監控本集團孖展事宜,按照其所提供的不妥建議,我們無意中以不合規方式處理該等安排。該財務經理負責審查、處理及批准票據孖展安排,並經我們的總經理最終批准。

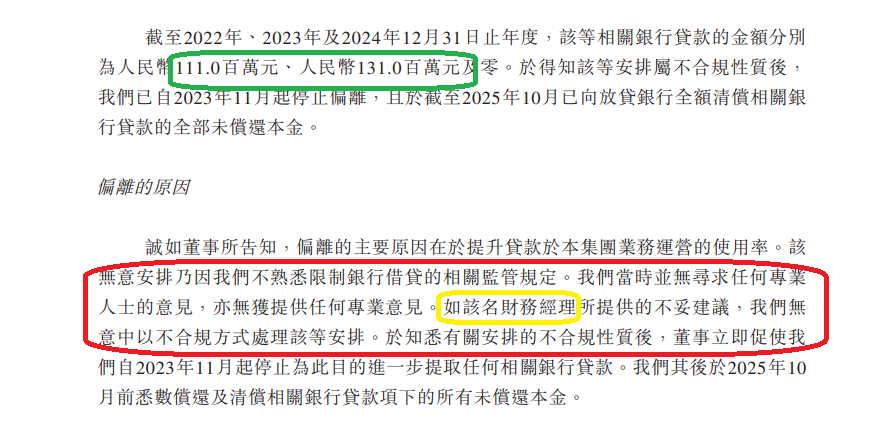

無獨有偶,禹王生物報告期內還有違規改變貸款用途。報告期內,禹王制藥與4家銀行訂立貸款協議,協議包含受託支付條款,上述銀行貸款的貸款資金應由放貸銀行直接支付給指定收款方,用於約定的貸款用途。但公司未按相關貸款協議條款的指定用途使用,相關銀行貸款的資金首先劃轉至指定收款方,再由指定收款方轉回至禹王制藥,最終用於本集團的營運資金。2022年末、2023年末,該等相關銀行貸款的金額分別為1.11億元、1.31億元,合計2.42億元。

禹王生物坦言,上述未按用途使用貸款並不合法。根據1996年頒佈的《貸款通則》第19(iii)條,該條款規定「借款人的義務包括按借款合同約定的用途使用貸款」。

來源:招股書

來源:招股書對於上述違規,禹王生物表示:「該無意安排乃因我們不熟悉限制銀行借貸的相關監管規定。我們當時並無尋求任何專業人士的意見,亦無獲提供任何專業意見。如該名財務經理所提供的不妥建議,我們無意中以不合規方式處理該等安排。」

禹王生物將出現上述內控問題的責任在文字表述上指向財務經理的做法有「甩鍋」之嫌。一是公司作為獨立的法人,具有獨立的人格,出現了違規孖展或違規使用貸款等問題歸根結底是自己內部控制的問題,突出財務經理的責任是否合適?

第二,禹王生物的前身禹王制藥成立於1994年,追溯至禹城縣製藥廠的成立日期可以到1989年。成立30多年的禹王制藥,怎麼可能不知道比自己出台還晚的《貸款通則》的要求,並且《貸款通則》發布也將近30年。如果不知道《貸款通則》,可能說明禹王制藥長期以來的治理及內部控制都存在一定問題。

責任編輯:公司觀察