10月23日,投資者預計將無視本周五美國9月消費者價格指數(CPI)報告中任何表明通脹仍頑固的跡象,因為市場情緒依然被對下周聯儲局降息的樂觀預期所主導。經濟學家目前預計,美國9月核心CPI(剔除波動較大的食品與能源價格)按月上漲0.3%、按年上升3.1%,與上月持平,仍遠高於聯儲局2%的目標。

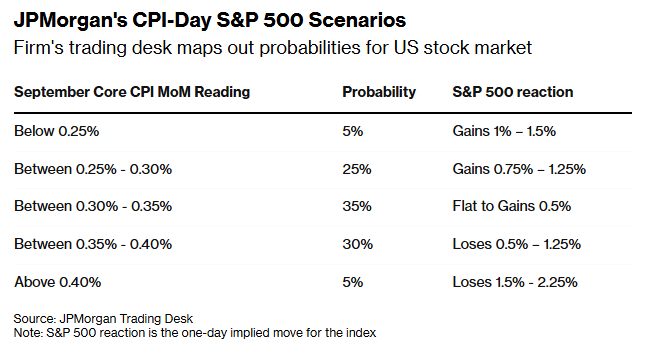

摩根大通的交易部門認為,即使經濟學家預計通脹數據將高於預期,標普500指數在數據公布後仍有約65%的幾率上漲。該行分析師指出,美國9月CPI公布當天美國股市的波動性可能「低於往常」,因為投資者預期聯儲局將在10月29日再次降息,這種信心可能抵消與通脹相關的擔憂。

摩根大通全球市場情報主管Andrew Tyler在周三的一份客戶報告中表示:「我們同意市場的看法,認為除非出現極端尾部風險事件,否則聯儲局不會暫停行動。」

Andrew Tyler及其團隊預測,如果CPI數據與預期一致或低於預期,標普500指數周五可能上漲最多1.5%。反之,如果核心通脹按月漲幅超過0.4%,則可能導致標普500指數下跌約2.3%。

本周五「姍姍來遲」的CPI數據將是自10月1日美國政府停擺以來發布的首份重要經濟報告,因此對投資者來說意義重大。該數據將成為聯儲局下次利率會議前少數幾個能反映經濟狀況的明確信號之一,並可能為年內餘下時間的市場定下基調。

HighTower Advisors首席投資策略師兼投資組合經理Stephanie Link表示:「雖然這是滯後的信息,但在政府停擺導致經濟數據稀缺的情況下,它仍將成為市場的重要參考。」 她認為,在降息、企業盈利增長以及季節性強勁的第四季度背景下,數據帶來的任何波動都將是買入機會。

由於勞動力市場出現放緩跡象,華爾街普遍押注聯儲局今年將再降息兩次,其中一次降息幾乎已完全被市場計價在下周的聯儲局政策會議中。然而,若周五通脹數據大幅超出預期,可能使今年年底甚至2026年初的進一步降息前景變得複雜。

富國銀行投資研究院全球股票與實物資產主管Sameer Samana表示:「更高的通脹數據可能會讓政策制定者們在12月會議上猶豫。但鑑於他們目前的重點在持續降溫的勞動力市場,10月降息仍屬明智之舉。之後的情況將更具不確定性,不過我們仍認為他們也會在12月降息。」

自4月低點以來,標普500指數已累計上漲約35%。不過,美國股市的反彈開始顯露疲態,高估值疊加經濟前景不明與企業盈利表現分化使得市場動能減弱。

對此,Sameer Samana表示,雖然CPI數據可能引發短期波動,但寬鬆的貨幣政策預期將對沖衝擊。他建議客戶忽視噪音,繼續買入高質量股票。他指出,投資者已認識到在勞動力市場降溫的情況下聯儲局行動空間有限,這也是近期美股回調幅度淺且持續時間短的原因。

此外,美國政府停擺已進入第23天,是美國史上第二長的政府停擺,僅次於2018年特朗普任期內持續35天的那次。State Street宏觀多資產策略師Cayla Seder指出,使得本次通脹數據更受關注的並非華盛頓的僵局,而是經濟周期所處的階段——勞動力市場正趨於放緩,而通脹仍然頑固偏高。

Cayla Seder表示,雖然周五較高的CPI讀數不太可能對股市造成重大打擊,但可能會逆轉近期股市廣泛上漲的趨勢。她表示:「更高的通脹將限制聯儲局放鬆政策的能力,這將對市場的板塊輪動與廣度擴張構成阻力。這種情況將促使資金更多流向高質量、對利率變化不那麼敏感的市場部分。」