炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:昊

日前,正力新能發布公告,擬以每股H股10.98港元的配售價配售4592.1萬股新H股,募集約5億港元,用於新生產工廠、全固態電池中試線、研發活動以營運資金及一般公司用途。

今年4月,正力新能在香港IPO,上市孖展約10億港元,用於擴產和研發。時隔半年,公司再次籌劃配股,擬再融5億港元繼續擴產。

密集孖展的背後,是正力新能資金面長期入不敷出。2022年以來,儘管進行多輪孖展,但有息負債特別是短期借款增幅遠超現金增幅,債務壓力日益嚴峻。

近年來,正力新能鋰電出貨量、市佔率、業績等呈上升趨勢,不過應收款增幅更大,周轉率不斷下滑,由於曾經的大客戶威馬汽車深陷破產困境,大量應收款是否會再度暴雷值得關注。

此外,面對債務和回款等壓力,公司未來業績的可持續性也令人質疑。

IPO孖展10億半年後擬配股再募5億 有息負債大增資金長期入不敷出

正力新能是動力及儲能電池製造商,提供電芯、模組、電池包、電池簇、電池管理系統的一體化方案。2025年4月,正力新能在香港IPO,上市孖展約10億港元,用於產能擴張及建設智能製造設施及柔性生產線,探索各種新型電池電化學體系及先進材料等。

然而,距離IPO時隔僅半年,2025年10月17日,正力新能公告,計劃公開配股再次孖展5億港元。

此外,根據招股書顯示,正力新能還在2022年-2024年期間完成了3輪孖展,總額達到34億元。

密集孖展的背後,是正力新能資金面長期入不敷出。Wind數據顯示,正力新能每年的資本支出都遠超同期經營現金淨流量。

截至2025年6月末,正力新能現金及等價物25.49億元,相比2023年末的20.34億元增加約20%,而短期借款為16.82億元,相較2023年末的6.94億元大增一倍以上,長期借款也有所增加,長期失血之下,公司債務壓力日益嚴峻。

根據規劃,正力新能此次擬將配股募資所得款項淨額的約70%將用於支持集團與常熟的新生產工廠二期工程有關的建設、設備購置及預備費;所得款項淨額的約10%將用於全固態電池中試線的建設;所得款項淨額的約10%將用於研發活動;以及所得款項淨額的約10%將用於營運資金及一般公司用途。

而根據招股書披露的數據,2021年至2024年一季度,正力新能形成的有效產能為1.3GWh、5.1GWh、14.5GWh、5.1GWh,對應各期的產量分別為0.9GWh、3.1GWh、7GWh、1.5GWh,產能利用率分別為69.23%、60.78%、48.28%、29.41%,呈明顯下滑趨勢。

回款狀況不斷惡化 業績或難以為繼

近年來,正力新能的經營狀況總體呈現顯著上升勢頭。2022年至2025年上半年,公司營收為32.90億、41.62億、51.30億和31.72億,實現淨利潤-17.20億、-5.90億、0.91億和2.20億,營收利潤均逐年改善。

今年1-9月,正力新能動力電池出貨量11.05GWh,市佔率2.24%,按年提升0.43個百分點。

不過,業績好轉的同時,公司回款狀況卻在不斷惡化。

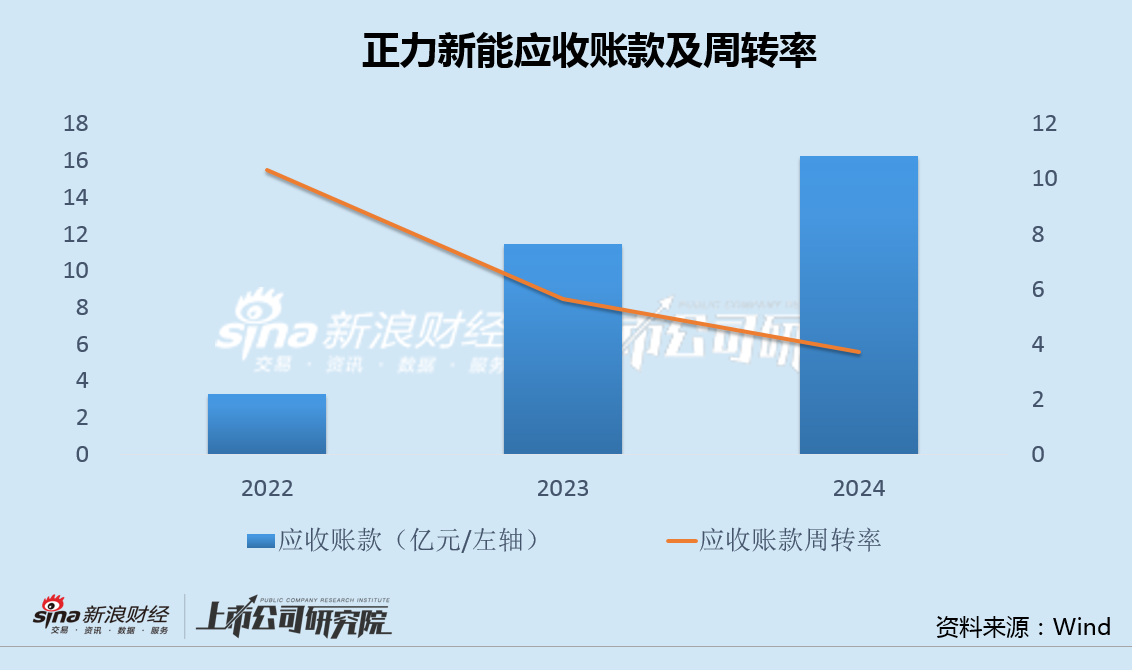

2022年至2024年,正力新能應收賬款分別為3.26億、11.47億和16.23億,應收賬款周轉率為10.34、5.65和3.70。

而在上市前,正力新能主要客戶之一威馬汽車,自2022年起出現經營困難的情況,並進入破產重整,直接取消了對正力新能的電池採購,導致正力新能虧損由2021年的4.02億元增至2022年的17.2億元。

公司大量的應收賬款是否會再次暴雷,值得關注。 同時,面對債務和回款等壓力,正力新能未來業績的可持續性也令人質疑。

責任編輯:公司觀察