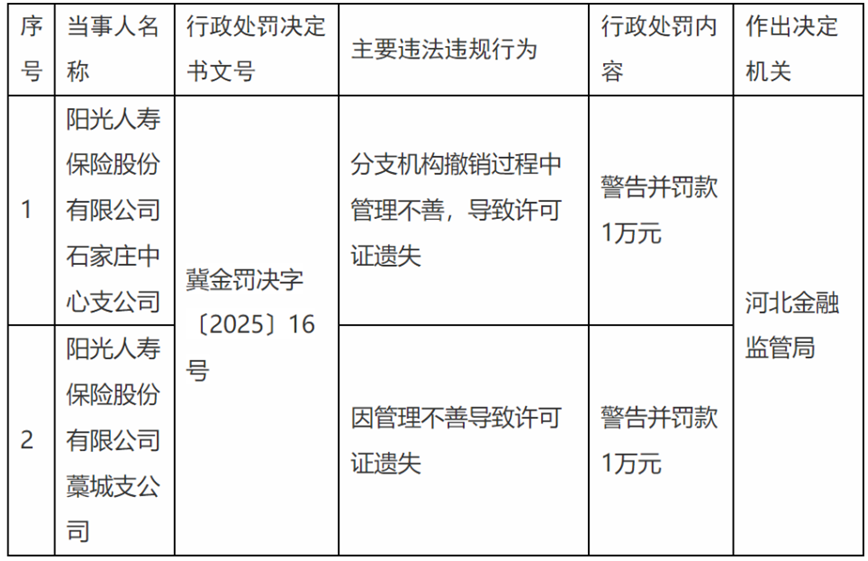

10月17日,國家金融監督管理總局河北監管局發布的行政處罰信息顯示,因分支機構撤銷過程中管理不善,導致許可證遺失,陽光人壽保險股份有限公司石家莊中心支公司被警告並罰款1萬元;因管理不善導致許可證遺失,陽光人壽保險股份有限公司藁城支公司被警告並罰款1萬元。

來源:國家金融監督管理總局

近年來,陽光保險集團及其兩大核心子公司——陽光人壽和陽光財險,頻繁收到監管部門的行政處罰。在處罰背後,是系統性合規、內控、治理和業務結構問題的集中體現。

保單爭議

近期,陝西一起保險理賠糾紛讓陽光保險陷入輿論焦點。

2024年12月16日凌晨,陝西國台帝泊洱商貿有限公司為倉庫酒水投保了2225萬元的倉儲財產險。然而,倉庫遭遇大火焚燬後,該公司僅收到陽光財產保險股份有限公司咸陽中心支公司(下稱「陽光財險」)給出的100萬元理賠方案。雙方核心分歧集中在保單背面「隱藏」的限額條款:陽光財險主張已通過口頭形式告知投保人該條款,而投保人則控訴,在二次蓋章確認時,未收到任何條款變更的提示。此外,投保人指出,這份「正面印一半內容、背面延續另一半」的保單設計,與該公司往年投保的規範保單完全不同。

此次事件發生後,國台公司主管業務的副總王宏濤第一時間趕赴現場,並向投保的陽光財險咸陽中心支公司報案,希望通過理賠降低損失。可當他現場詢問理賠員賠付金額時,卻得到「按合同只能賠100萬元」的答覆——這與公司投保的2225萬元保額相差懸殊,讓他十分不解。

隨後王宏濤查看保單,才發現保單背面最上方的黑體字中,藏着「其他事故每次賠償限額100萬」的條款,一場投保糾紛就此展開。國台公司常年投保倉儲財產險,此前從未有過理賠爭議,2024年2月經熟人介紹轉投陽光財險,對接業務員為夏某某。

據國台公司辦公室主任王某回憶,投保流程並不順暢。2月4日,夏某某先讓公司在《投保單》等文件上蓋章,公司蓋章並支付31150元保費後,夏某某又先後要求在《防災防損建議書》、新投保單上蓋章,理由是此前投保單蓋章不清晰。直到火災後覈查,國台公司才發現二次蓋章的投保單,比第一次多了含「每次賠償限額100萬」在內的4條特約條款,而夏某某當時並未提示條款變動。

陽光財險陝西省分公司的核查報告卻稱,夏某某曾在電話中告知王某相關限額情況,但該通話僅15秒,能否讓投保人充分理解存疑。且王某的微信聊天記錄顯示,雙方從未以文字形式溝通過賠償限額,二次蓋章時也未提及條款變動。

此外,夏某某2月7日送達的保單設計蹊蹺:正面藍色字體列明2225萬元總保額等內容,「特別約定」第6條僅顯示一行,剩餘內容轉到背面,背面4條特約條款用黑體字,無公章也無「背面有補充條款」的提示。國台公司負責人王化質疑,保單正面有空白卻拆分印刷,且這與公司2018-2022年在陽光財險西安中支投保的規範保單完全不同,而陽光財險「紙張複寫功能限制」的解釋,與歷年保單實際情況不符。

民太安保險公估公司9月4日出具的報告顯示,事故損失覈定1137.3萬元,理算金額881.8萬元,屬保險責任範圍,但因「每次賠償限額100萬」,建議賠付100萬元。9月26日,陽光財險咸陽中心支公司正式提出僅賠100萬。國台公司稱按2225萬保額交保費,若早知限額絕不會投保,目前公司因火災缺乏流動資金,連員工工資都難發放。

目前國台公司已向國家金融監督管理總局投訴,要求調查並廢除爭議條款,咸陽監管分局已告知會按程序覈查。從法律層面看,依據《保險法》第17條及相關司法解釋,陽光財險無法證明已就限額條款履行提示說明義務,該條款或不產生效力。

罰單不斷,合規成憂

合規經營是保險行業得以存續和發展的根基,然而據公開信息不完全統計,今年以來陽光保險集團及旗下子公司被罰次數密集,以下為8月至今的典型案例:

10月17日,陽光人壽石家莊中支、藁城支公司均因「管理不善致許可證遺失」,被河北金融監管局警告並罰款1萬元。

10月15日,陽光財險寧德中支因「虛假理賠、利用業務便利牟取不正當利益」,被罰10萬元;時任員工周修雨被禁業3年,時任副總經理黃高生被警告並罰款1萬元。

9月25日,陽光財險在浙江收到3張罰單:浙江省分公司因「未按規定使用經批准/備案的條款費率」被罰40萬元,時任相關人員徐宗康被罰7萬元;台州中支、杭州中支均因「利用保險代理人虛構中介業務套取手續費」各被罰13萬元,相關責任人張明會、周九天各被罰4萬元,合計罰沒80萬元。

9月19日,陽光財險湖北省分公司因「編制虛假資料」被罰24萬元,陳哲等3名責任人合計被罰6萬元。

8月14日,陽光財險因「未按規定使用備案條款、承保理賠管控不到位」,被山東金融監管局警告並罰款51萬元,時任健康險部高管郭金華被罰10萬元。

8月6日,陽光人壽淮南中支因「虛列費用、銀保客戶經理佣金數據不實」被罰20萬元,時任副總經理楊靜被罰2萬元;陽光財險賀州中支及時任副總經理鄒富權,因「財務數據不實、通過第三方給予客戶合同外利益」,分別被罰15萬元、2萬元。

8月1日,陽光人壽因「編制虛假報告資料、資金運用管理不到位、未按規定使用備案條款費率、電銷誤導銷售等」,被寧波監管局罰款221萬元,董迎秋等7名責任人合計被罰70萬元。

綜合來看,陽光保險集團當前或許面臨着合規失效與信任危機的雙重困境,其負面問題已呈現系統性、多維度的特徵,並非孤立的基層機構違規。

子公司瘋狂拖後腿

2022年,陽光保險在港交所敲鐘上市,彼時的資本掌聲中,核心子公司陽光財險堪稱「功臣」——當年其淨利潤從4.53億元飆升至16.03億元,以爆發式增長成為集團最亮眼的業績支柱。

然而短短兩年,這場增長盛宴便顯露疲態。2024年陽光財險淨利潤驟降至6.14億元,按年下滑37.2%,綜合成本率更是攀升至99.62%,無限逼近盈虧平衡紅線,陷入「增收不增利」的困境。

業務端的全面承壓是失速的核心。作為傳統基本盤的車險,2024年保費收入267.1億元,按年僅增2.2%,承保綜合成本率卻高達99.1%,承保利潤僅2.4億元——在人保財險、平安產險等頭部機構主導的激烈市場中,不僅營銷獲客成本居高不下,車險綜合改革後基準保費預期賠付率從65%升至75%的政策調整,更直接推高了賠付支出。

非車險業務的擴張則未能填補缺口:儘管農險、政策性健康險等業務按年增長94.8%,帶動非車險保費佔比升至44.2%,但細分險種普遍盈利乏力——意外傷害和短期健康險、保證保險成本率分別達93.9%、99.0%,責任險、貨運險更是因僱主責任險賠付上升、台風災害影響等因素,成本率突破105%,陷入承保虧損。

陽光財險的頹勢已對陽光保險集團形成顯著拖累。集團雖憑藉投資收益拉動,2024年歸母淨利潤實現45.8%的按年增長,但核心業務板塊呈現嚴重「兩極分化」:陽光人壽以78.2%的淨利潤增速成為增長引擎,而作為雙輪驅動之一的陽光財險,淨利潤下滑與成本率高企,不僅削弱了集團整體盈利韌性,更暴露了其財險板塊在風險管控、成本控制上的深層短板。同時,財險業務的疲弱與此前頻發的合規處罰形成疊加,既制約了集團「財壽協同」戰略的落地效果,也對其市場信譽與長期發展根基構成了潛在挑戰。(《理財周刊-財事匯》出品)

免責聲明:文章表述的意見不構成任何投資建議,投資者據此操作,風險自擔。

(文章來源:理財周刊-財事匯)