卓創資訊分析師 安光

【導語】或因市場處於傳統需求旺季,9月PTA出口量34.4萬噸,重返年內均值以上。雖然短期數據好轉,但中長期來看,土耳其PTA出口市場萎靡,印度認證暫無進展,預估2026年出口仍面臨阻力。

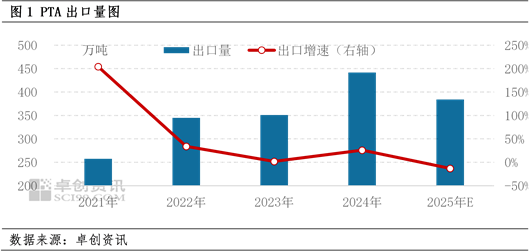

9月PTA出口量重返年內均值以上

1-9月PTA月均出口量32萬噸左右,9月PTA出口量34.4萬噸,重返年內均值以上。或因市場處於傳統需求旺季,紡織品服裝行業對聚酯消費量增加,間接利好PTA,以服裝行業發展較快的越南為例,9月PTA出口越南超過6萬噸,按月+42.23%,按年+66.50%。另外國內PTA現貨充足,金九銀十成色不足,PTA現貨基差走弱中,市場需要增加PTA出口緩解國內現貨供應壓力。

利空因素:國外認證及新產能投產

印度對中國PTA的認證仍然沒有具體進展,以近五年數據來看,2021-2023年印度均是中國最大的PTA貿易伙伴,但伴隨着出口PTA認證到期,中國對印度的PTA出口量直線下降。2025年1-9月出口印度18.91萬噸,較2022年峯值減少77.13萬噸。印度市場無法恢復,對於出口認證的情況尚待關注。

國外新產能持續投產,也利空中國PTA出口。以土耳其為例,2025年1-9月出口土耳其的PTA28.7萬噸,較2024年峯值減少了51.22萬噸。2026年印度有125萬噸、150萬噸兩套PTA裝置計劃投產,如果新產能順利投產運行,對中國PTA的需求將斷崖式下跌。

利好因素:國內PTA企業的一體化綜合競爭力較強

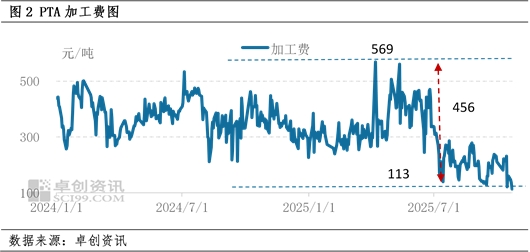

今年7-10月PTA加工費多震盪在200元/噸上下,PTA理論生產虧損。但由於國內PTA企業的上下游一體化配套,一方面依託工藝優勢降低了單位能耗,一方面依託上下游產品的盈利彌補了PTA的虧損,國內PTA企業可以在低加工費背景之下維持生產。國外PTA裝置以產能偏小的落後產能為主,在低加工費背景之下,未來面臨淘汰的可能性日益增加,而國內PTA行業在開新停舊的進程中優勢逐漸擴大。

預測:中短期PTA出口阻力較大長期出口預期樂觀

預估中短期PTA出口阻力增加,2025年1-9月PTA月均出口量較2024年下降了5萬噸左右,短期難有新增市場可以彌補印度、土耳其市場的縮量。按月均值預估2025年全年PTA出口量384萬噸左右,按年降幅約13%。市場人士預估2026年4月印度可能投產一套125萬噸PTA新產能,地域覆蓋屬性利於其搶佔市場份額。預估長期PTA出口預期樂觀,主因是國外大多數PTA裝置的單套產能低於百萬噸,與國內一體化配套的裝置相比,單位成本偏高。

綜上所述,印度、土耳其出口市場的萎靡,利空中短期中國PTA出口,預估2026年PTA出口量大概率也低於2024年的峯值。但長期來看,2027-2028年國內仍有4套PTA新產能計劃投產,平均單套產能275萬噸,成本及產業鏈配套優勢將進一步強化,利好長期PTA出口。

責任編輯:李鐵民