來源:東莞樂居

2025年前三季度的宏觀經濟和房地產數據出來了。

國民經濟運行總體平穩,前三季度GDP按年增長5.2%。

房地產層面,國房景氣持續回落,開發投資、銷售按年降幅均在擴大。

具體來看,前三季度商品房銷售面積累計降幅5.5%,較上月降幅擴大0.8個百分點;商品房銷售金額按年下降7.9%,較上月降幅擴大0.6個百分點;全國房地產開發投資按年下降13.9%,降幅較1-8月擴大1個百分點。

在樓市去庫存的背景下,新房供應約束是下半年以來新房銷售降幅進一步擴大的主因,適度的按年下調不必過於擔心,保持整體市場的供求平穩,也是房地產市場止跌回穩的重要標誌。

不過,有兩個積極的信號,一個是9月新房成交規模按月回升,另一個是9月各線城市商品住宅銷售價格按年降幅繼續呈收窄態勢。這意味着,在中央加快推進城市高質量發展和高品質住房建設的過程中,行業供求關係仍在持續向好改善。

進一步拉長時間線來看,2024年四季度市場進入回穩周期後,前期積壓的住房需求已完成入市釋放,行業整體庫存壓力再度凸顯,各地穩市場政策逐漸顯現邊際效應遞減特徵,行業回穩仍需蓄力攻堅。

前三季度新房累計成交按年降幅持續擴大,前三季度商品房銷售面積65835萬平方米,按年下降5.5%,銷售金額63040億元,按年下降7.9%。

但是從9月單月來看,行業仍在止跌回穩進程中。

據國家統計局公布數據推算,9月全國新建商品房銷售面積8531萬平方米,銷售額8025億元,分別按月上升49%和43%。按年來看,受2024年同期基數上行影響,2025年9月商品房銷售面積按年下降10.5%,成交金額按年下降12%。

房企到位資金方面,9月份個人按揭貸款新增1027億元,較上年同期下降11%,降幅收窄8.5個百分點,與商品房銷售面積降幅基本一致。

庫存指標方面,9月商品房待售面積按月下降292萬平方米,連續7個月下降,行業庫存壓力持續緩解。

結合CRIC數據來看,9月二三線城市新房交易規模均按年回落,僅一線城市得益於限購解綁等政策進入兌現期,按年交易量有所上升,尤其是北京新房成交規模按年上升33%。各地平均去化率仍能保持在四成左右的年內高位。

值得注意的是,9月下旬以來關於推進城市高質量發展的信號不斷釋放,住建部更是在「高質量完成‘十四五’規劃」系列主題新聞發布會上進一步為「十五五」期間城市工作及房地產行業轉型提供了頂層思路指引。

房地產新的趨勢呼之欲出,土地市場將迎來更多高質量的儲備住宅用地與城市更新用地,新項目建設領域也會出台更多新規調整,進一步加強新建住宅的宜居屬性,從供需兩端共同推動房地產行業加快實現止跌回穩。

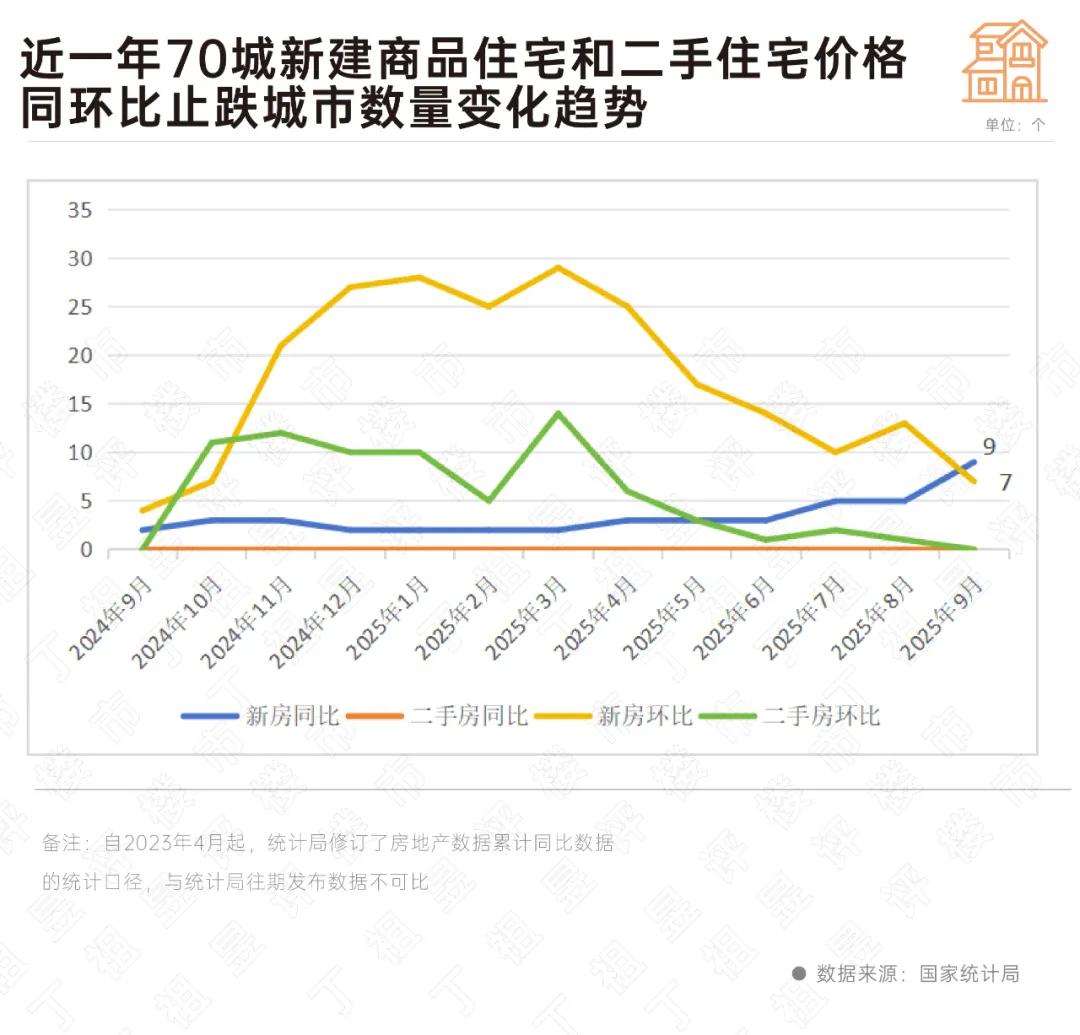

9月,已有8個城市新房價格按年上漲。

這8城是上海、杭州、成都、太原、烏魯木齊、南寧、宜昌和三亞,其中南寧、宜昌、三亞等三市房價在9月迎來按年轉增。

房價按年上漲城市數量是2025年以來數量最多的一個月,同時也是近一年來新房價格按年上漲城市數量首次超過按月上漲數量。另外瀋陽新房價格在9月份迎來止跌。

與之相對應的是,各線城市商品住宅銷售價格按年降幅繼續呈收窄態勢,四大一線城市按年降幅較上月收窄0.2個百分點,二線和三線城市降幅均收窄0.3個百分點。

儘管房地產供需兩端面臨更大的壓力,但是在各地主管部門的有力政策支持及行業自身調整的雙重作用下,房價按年指數築底的趨勢和信號正逐月明確。

9月以來,各地政策節奏進一步加快,累計出台21次稅費補貼與優惠類政策,同時12次發文推進「好房子」建設,尤其是北京、上海、深圳的限購解綁政策進入兌現期,不僅推動需求端持續向好,更為後續房價走勢向好奠定基礎。

新開工面積按年指標迎來了邊際改善。

數據顯示,前三季度房屋新開工面積45399萬平方米,下降18.9%。其中,住宅新開工面積33273萬平方米,下降18.3%。9月份新開工規模5598萬平方米,按年下降14.4%,降幅收窄5.9個百分點。

主要原因是得益於土地收儲和城市更新工作的加快推進,隨着越來越多的存量閒置用地騰籠換鳥,變身成為優質宅地供給入市。

2025年以來,各地累計公布的計劃回收土地面積已經超過2.2億平方米,隨着城市高質量發展工作的進一步推進,各類閒置用地在調規後迎來「新生」,行業新開工面積指標有望在2025年末迎來更多企穩信號。

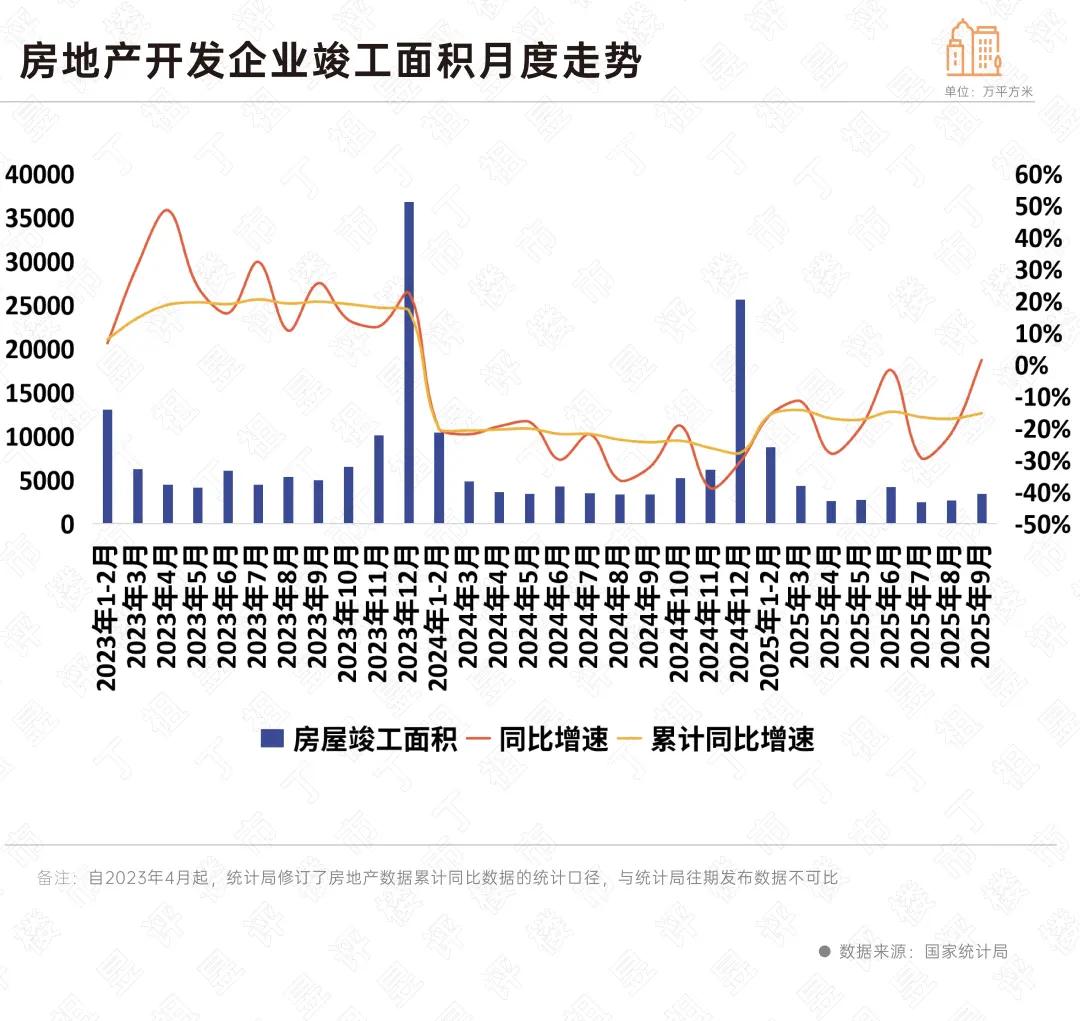

值得注意的是,9月房屋竣工面積按年上升1.5%,為2024年以來首次單月竣工面積按年轉正。前三季度竣工面積累計按年下降15.3%,降幅較上個月收窄了1.7個百分點。

近期,央行在展望「十五五」專題系列訪談中,提出將探索拓展中央銀行宏觀審慎與金融穩定功能,豐富維護金融穩定的政策工具箱。

這將有利於促進房地產、地方政府債務、中小金融機構等重點領域風險的持續化解。預計各地主管部門將繼續加強助力企業紓困,保障和支持開發項目建設。

9月份,全國開發投資按年持續下降,累計按年降幅、按年降幅均為2023年以來最高。

具體數據來看,前三季度,全國房地產開發投資67706億元,按年下降13.9%,降幅較前8月擴大1個百分點;9月房地產開發投資7397億元,按年下降21.3%,降幅較8月擴大1.8個百分點。

行業銷售規模縮量、優質投資標的減少是短期內房地產開發投資按年降幅持續擴大的原因。

不過從長期發展經驗來看,健康的市場環境既需要合理的供求比值,也需要合理的投資產出比值。從國家統計局數據可以看出,自2022年以來,全國商品房銷售金額/房地產開發投資即低於1.05,2025年前三季度也只有0.93。這意味着行業產出難以覆蓋投資。

為確保行業發展新模式的確立,當前的房地產開發投資規模還有較大的下行空間。

就歷史投資-銷售數據比例來看,在房地產投資回落到與商品房銷售規模更加匹配的水平之前,該指標調整還將持續一到兩年時間。

相較於開發投資、銷售按年降幅持續擴大,當前更為重要的是,制約行業企穩的各類關鍵問題正逐步化解,而且2025年四季度預計將會釋放更多積極企穩信號。

首先,房價指數將加快築底,目前越來越多板塊的租售比超過存款利率、甚至貸款利率,受益於高品質住房發展的新房產品會率先回暖。

此外,新房交易規模方面,因新增供給不足,且前期優質庫存已基本去化完畢,預計仍將處於築底探索階段。

庫存指標上,當前全國土地出讓規模已小於新房交易量,推動廣義、狹義庫存指標持續緩解;同時,存量及閒置土地回收進程加快,進一步減輕庫存壓力,並推動新開工指標繼續向好。

開發投資與施工規模方面,相關指標將進一步回落,與現階段行業銷售規模更匹配,進而緩解行業投資收益承壓問題及長期庫存去化隱憂。