繼上月攬獲兩家頭部車企在跨域融合中央計算單元(CCU)及智能網聯等領域的150億元大單後,10月20日均勝電子(600699)宣佈,再獲約50億元的汽車智能電動化新項目定點。

與此同時,資本層面也迎來關鍵進展,10月17日,均勝電子通過香港聯交所上市聆訊,距離掛牌僅一步之遙。

然而,多重利好疊加之下,資本市場卻並未繼續「買單」。10月23日,公司股價收報31.40元,單日下跌4.68%,將此輪月度回調幅度擴大至近10%。

自7月低點啓動反彈以來,其股價曾在三個月內從不足17元一路拉升至近40元,漲幅翻倍,此番回調打破了此前的強勢格局。

值得注意的是,儘管股價此前有一輪顯著上漲,但均勝電子作為零部件龍頭的估值與其營收規模之間,似乎仍存在某種「錯配」。

例如,聚焦智能座艙與智能駕駛的德賽西威(002920),2025上半年營收規模為146億元,市值已超過740億元,而業務版圖更為龐大多元,營收規模約為其兩倍的均勝電子,當前市值卻不到440億元。

誰在低估均勝電子?是什麼拖累了均勝電子的股價?

跨界背後的轉型焦慮與資本陽謀

均勝電子從今年開始,突然加大力度做人形機器人業務的全方位佈局。4月,均勝電子與智元機器人合作,成立專門子公司,註冊資本高達3.6億。9月18日,均勝電子發布了機器人AI頭部總成及基於英偉達Jetson Thor芯片研發的全域控制器,進一步拓展其在智能電動化領域的技術佈局。

儘管公司強調其轉型具備「技術同源」優勢,即機器人在移動智能、操作智能和交互智能方面的核心能力,與公司已有的智能駕艙等技術高度契合,具備可複用的開發基礎,但這一跨界舉措仍引發市場審慎看待。

在現金流本就緊張的經營背景下,將鉅額資本投入仍處於雛形階段的具身智能領域,其必要性與緊迫性值得商榷。

財報數據顯示,2025年上半年,均勝電子總負債為473.44億元。其中,短期借款61.06億元,一年內到期的非流動負債為59.12億元,而貨幣資金約為72.72億元,雖有一定現金儲備,但要覆蓋短期債務壓力並不輕鬆。

從財務數據來看,均勝電子執意開闢「第二增長曲線」的內在動因無疑是核心業務增長見頂。

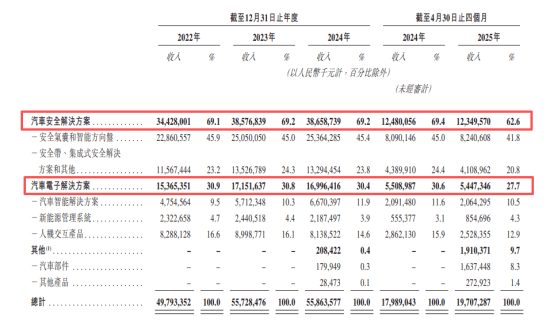

汽車安全解決方案作為公司最大的收入支柱(佔比約69%),其營收從2023年的385.77億元微增至2024年的386.59億元,按年增長僅0.2%。汽車電子解決方案作為公司的第二大業務(佔比約31%),其營收從2023年的171.52億元小幅下降至2024年的169.96億元,按年出現0.9%的負增長。

有汽車零部件行業投資者對和訊商業表示,均勝電子兩大核心業務板塊已進入增長平台期,收入規模顯現停滯跡象,出於當前業務需求,積極卡位智能電動化與機器人兩大前沿賽道,搶佔產業爆發前夜的市場先機,符合當前頭部汽車零部件企業的普遍戰略思路。

當然,這些動作在當下這個時間點被密集、高調地展示,其背後服務於H股發行、提升整體市值的資本訴求也相當明顯。畢竟,一個具備「汽車+機器人」雙賽道能力的Tier 1供應商,顯然比單一的傳統汽車零部件供應商更能吸引資本市場的目光。

「均勝電子這一輪股價的強勁表現,既得益於經營基本面的持續改善,也離不開新業務佈局所帶來的估值想象空間。」該投資者進一步表示,A股與H股之間的價差現象普遍存在。一般情況下,公司A股市值越高,H股發行的折價率往往越低。因此,提升A股估值有助於為後續H股發行爭取更有利的定價空間。

「若公司股價出現非理性下行,不排除其會適時通過信息披露、釋放業務進展等合規方式提振市場信心。」上述投資者預測。

全球化光環下的「併購後遺症」

一般認為,行業洗牌中能夠勝出的零部件企業,通常須具備頂尖的成本控制與規模效應、突出的智能生態賦能能力,或在全球化佈局中擁有獨特優勢。均勝電子在上述維度均有佈局,特別是在全球化方面表現可圈可點。

從2011年到2018年,均勝電子先後收購德國普瑞(Preh)、KSS、TS道恩 、日本高田(TAKATA)等多家海外公司,進而切入智能座艙、汽車安全、智能駕駛等多個汽車細分賽道,逐步成為全球第二大汽車安全系統供應商。

2022年、2023年、2024年及2025年前4個月,公司分別實現收入497.93億元、557.28億元、558.64億元和197.07億元,分別實現淨利潤2.33億元、12.4億元、13.26億元和4.91億元。

從財務表現來看,公司營收整體保持增長,淨利潤亦逐步改善,企業主要矛盾已不在於業績擴張與盈利修復。但過去為快速全球化而頻繁併購所帶來的管理整合壓力、高企的財務費用及商譽包袱,至今仍是其必須面對的核心問題。

2022年、2023年、2024年及2025年前4個月,有息負債所帶來的利息支出持續處於高位,同期分別為9.32億元、11.21億元、11.3億元和3.99億元,加重了利潤侵蝕。同期,均勝電子總負債分別為364.1億元、377.6億元、443.2億元和468億元,資產負債率分別為67.3%、66.4%、69.1%及69.8%,處於行業較高水平。

而商譽方面,截至2025年上半年末,併購為均勝電子帶來的商譽金額達到72.93億,佔總資產比例的10.7%。值得注意的是,2021年均勝電子就曾因旗下KSS業務業績未達預期,一次性計提商譽減值損失20.2億元,導致當年出現大幅虧損。

整體來看,均勝電子未來在資本市場的表現,將取決於企業能否在兩條戰線上取得突破。在未來的維度上,需要證明其機器人等新業務具備清晰的商業化前景,而在目前的戰線上,則亟需優化財務結構,降低債務槓桿,並讓已顯疲態的核心業務重新煥發增長活力。