核心結論 : ①錫安銀行與西聯銀行爆出的信貸欺詐表面上是個別事件,實質上揭示出美國金融體系在高利率周期下的結構性脆弱;②雖然兩家銀行的涉案金額不大(合計約1.6億美元),相對於其資產規模和利潤體量而言,總體可覆蓋,但市場反應極度敏感,可見當前金融體系「經不起驚嚇」;③從鮑威爾10月15日的演講來看,聯儲局縮表或將在未來數月結束,信用環境有望邊際改善。

正文

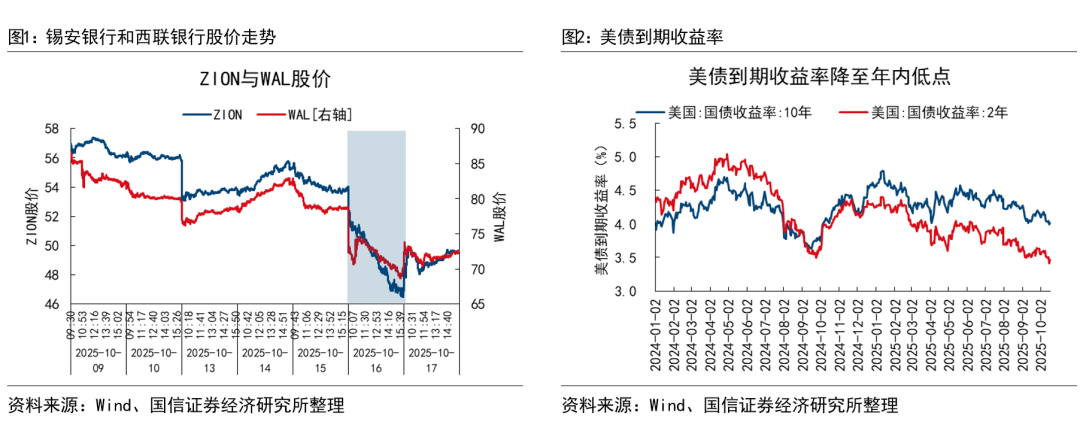

10月16日,美國銀行板塊遭遇年內最大單日拋售。錫安銀行(Zions Bancorp,ZION)與西聯銀行(Western Alliance Bancorp,WAL)同時披露了與貸款欺詐及壞賬風險相關的重大消息,引發市場連鎖恐慌。

1.事件起末,美國信貸恐慌再起

10月16日,美國銀行板塊成為市場恐慌的焦點,導火索來自錫安銀行與西聯銀行同時爆出信貸欺詐事件。

錫安銀行披露,其加州子公司在審查過程中發現兩筆總額約6000萬美元的商業貸款存在重大異常。貸款對象為投資不良商業地產的基金,該基金利用虛假陳述獲取貸款,並通過關聯交易將票據與抵押物業轉移至其他空殼實體,部分資產已被查封或進入法拍程序。西聯銀行亦宣佈對一家名為Cantor Group的借款主體提起欺詐訴訟,指控其僞造抵押文件並轉移貸款資金,涉案金額約1億美元。

儘管金額並不大,但市場反應異常劇烈。錫安銀行股價單日暴跌13%,西聯下挫11%,區域銀行指數重挫6.3%,創下近半年最大跌幅,金融板塊全線承壓,避險情緒迅速升溫。

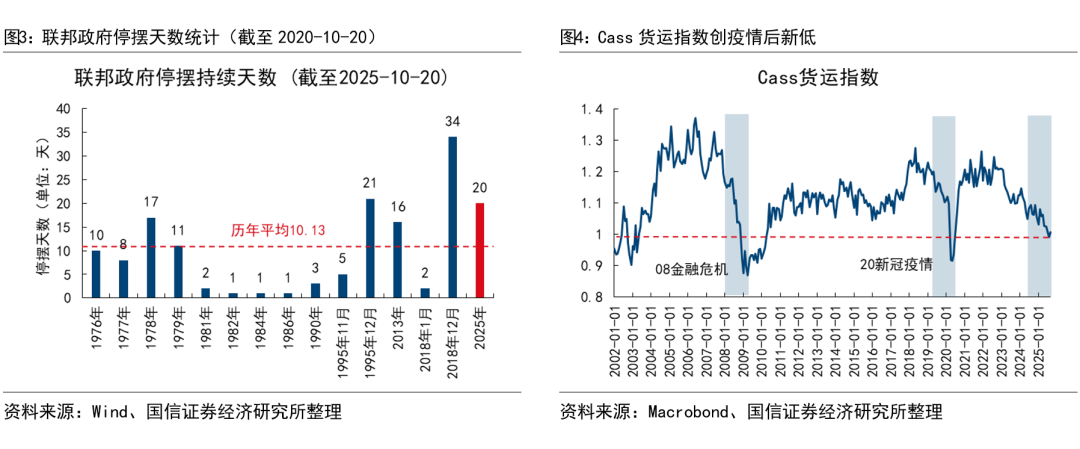

在市場避險情緒醞釀下,美債收益率也快速下探。10年期美債收益率在16日盤中一度跌破4.0%,創年內新低。2年期收益率同步下探至3.41%。收益率曲線整體下移近30bp。利率下行之勢出乎意料,也映射出市場對後續兩次降息的提前定價。

美國當下的市場情緒可謂「經不起驚嚇」。從這起事件中,我們能看到兩個層面的信號。

一方面,避險情緒升溫顯著,輿論場上關於信貸風險的討論愈發喧囂。就在事件發生的前兩日,摩根大通CEO傑米·戴蒙在公開講話中提到了的「信貸蟑螂論」。他說「當你看到一隻蟑螂時,往往意味着還有更多。」他指的是次級汽車貸款機構三色控股(Tricolor Holdings)與汽車零部件製造商第一品牌(First Brands)的相繼破產,可能並非孤立,而是潛在信貸風險的冰山一角。戴蒙的警告尚未消散,錫安銀行與西聯銀行就相繼「中招」,成為「信貸蟑螂論」的現實註腳,市場的神經緊繃至極。

另一方面,市場對信貸事件的過度反應,也折射出美國經濟自身的脆弱底色。美國政府關門持續發酵,聯邦僱員停薪,直接衝擊短期消費與信心。與此同時,高利率、通脹黏性與勞動力市場降溫疊加,消費和投資均顯疲態,房地產投資持續萎縮,企業孖展意願明顯下降。宏觀環境的不景氣讓信貸成為最早出現問題的環節。

2.事件歸因,高風險敞口+流動性收緊的必然結果

兩家區域銀行暴露的問題表面上是信貸欺詐,實質上則揭示了美國金融體系在高利率周期下的結構性脆弱。

其一,商業地產信貸風險高度集中。在低利率時代,美國區域性銀行在低利率時期通過高槓杆押注商業地產與非銀行信貸資產,依靠資產升值與持續再孖展維持盈利。根據聖路易斯聯儲,截至2024年第一季度,中小規模銀行對商業地產貸款的佔比中位數為39%。與大型銀行相比,更易「暴雷」的小型銀行對商業地產貸款的敞口更大。

其二,商業地產基金的信用質量持續惡化。本輪風險的直接暴露點來自投資不良商業地產的基金,這類基金大量投資於流動性差、回報疲弱的寫字樓與零售物業項目,並通過結構化孖展與衍生品再包裝,將底層不良資產轉化為 CMBS 或私募信貸產品,再分層售予投資者。數據顯示,8月已證券化為CMBS的辦公樓抵押貸款拖欠率高達11.7%,創歷史新高。這使得風險在區域銀行體系內累積發酵。

其三,宏觀層面的流動性收緊成為風險暴露的關鍵催化劑。隨着聯儲局持續維持高利率並推進縮表,美國金融體系的流動性逐步收緊,孖展成本顯著上升,資產價格回落,風險在資產端集中顯性化。因此,所謂信貸欺詐,實則更多是高槓杆體系在資產縮水下的自然演化,是美國當前流動性環境中出現的必然結果。

與次貸危機不同,本輪風險並非源於金融創新的集中爆雷,而是高利率周期對既有體系的擠壓。在過去三年中,聯儲局的快速加息使孖展成本陡升,商業地產價格和資產估值同步下行,而大量依賴短期孖展、以估值抵押進行再孖展的結構隨之崩塌。

3.事件後續,聯儲局縮表或接近尾聲,信用收縮或迎緩和

單從本次事件來看,自身影響相對有限。與2023年硅谷銀行事件不同,當時風險源於加息周期下的利率錯配與長期債券虧損,而本次錫安銀行和西聯銀行的風險主要是資產端信用風險,兩家銀行的壞賬敞口相對有限,即使貸款全部無法收回,其潛在減值規模亦可由當期利潤覆蓋。

從更宏觀的層面看,事件背後反映的是信用端的再定價。本事件的「示範效應」可能促使銀行普遍收緊放貸標準,疊加儲戶風險偏好下移,存款分流至貨幣基金和大型銀行。

鮑威爾講話釋放出流動性邊際轉向信號。鮑威爾在10月14日全美商業經濟協會年會上表示,暗示縮表或將在未來數月內結束(Our long-stated plan is to stop balance sheet runoff when reserves are somewhat above the level we judge consistent with ample reserve conditions),最早或於2026年初正式停止。若聯儲局如期結束縮表,意味着信貸端緊縮節奏放緩,長期來看對信用事件擾動而趨緊的孖展環境形成修復。

風險提示:海外經濟體政策不確定性,外部需求下滑。

美股頻道更多獨家策劃、專家專欄,免費查閱>>