文|未來出行觀察

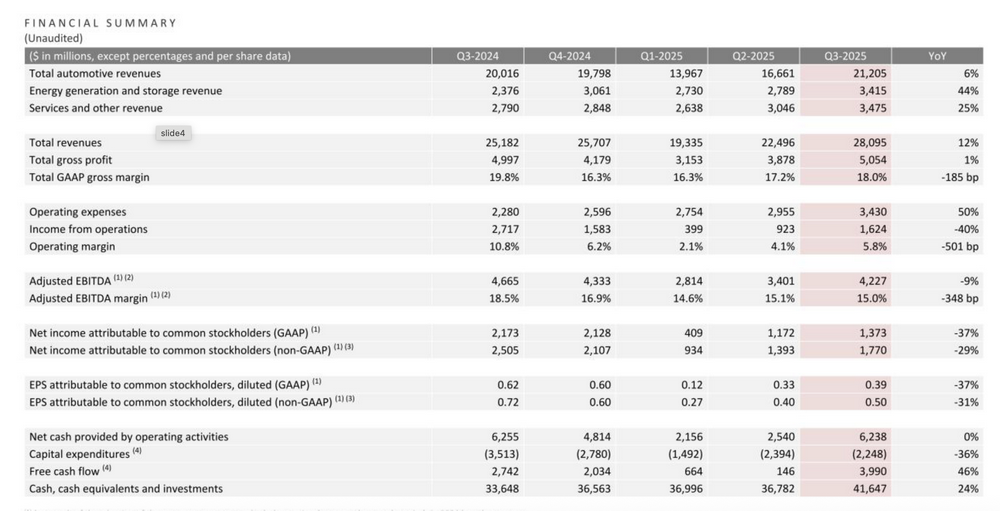

美東時間10月22日,特斯拉(TSLA.US)發布了2025年第三季度業績。因新車交付量提升、儲能業務及服務收入增加,期內,特斯拉總營收按年增長12%至280.95億美元,創歷史新高,自由現金流亦實現按年46%的增長。

多個重要市場的突出表現為特斯拉業績增長提供支撐。管理層在同日舉辦的業績電話會上提及,今年第三季度,特斯拉累計在全球交付新車49.7萬輛,按年增長7.4%,刷新季度交付紀錄。其中,大中華區和亞太區的交付量提升顯著,前者按年增長33%,後者按年增長29%;韓國成為特斯拉第三大單一市場,僅次於美國和中國。

汽車銷售依舊是特斯拉的主要收入來源,但儲能業務、服務相關業務的收入增幅已大幅超過汽車銷售業務,成為公司利潤提升的關鍵助力。不過受運營成本提升、股票薪酬及其他費用增加、FSD(Full Self-Driving)買斷收入減少、關稅上漲等原因影響,期內,特斯拉盈利水平顯著下滑,毛利率由2024年三季度的19.8%降至18.0%,歸屬於普通股股東的淨利潤(GAAP)按年減少37%至13.73億美元。

2025年第三季度,特斯拉核心財務指標(圖/財報截圖)

營收增幅變化、盈利水平下滑僅僅是表象,其反映出特斯拉戰略重心向新領域傾斜的底層邏輯。該公司在財報中明確提到,運營成本的增長主要源於兩方面,一是銷售與管理費用的上升,二是AI研發投入的持續增加。

2025年第三季度,特斯拉研發投入按年增長56.9%至16.30億美元,體量為近五個季度之最。特斯拉CEO埃隆·馬斯克(Elon Musk)在業績電話會上進一步表示,公司正處於將AI帶入現實世界的關鍵拐點,未來公司的戰略核心是「現實世界AI」,而不僅僅是電動汽車。

業績電話會上,投資者與媒體的提問高度聚焦特斯拉在AI領域的佈局,馬斯克也順勢透露了多項AI相關業務的階段性進展。

在芯片領域,特斯拉自研的下一代AI芯片AI5在某些指標上比AI4「強大40倍」,能效比、性價比或分別實現2-3倍和10倍的提升。在人形機器人領域,特斯拉自研的Optimus V3原型機預計將在2026年第一季度亮相,生產線計劃於同年底前啓動,目標為年產100萬台。在自動駕駛領域,目前FSD的付費使用率達到12%,公司已將最新版本FSD V14推送給所有美國用戶,同時積極與中國和歐洲的監管機構溝通,以推動FSD加快落地;在技術迭代上,未來的FSD版本將新增「推理」能力,讓車輛具備更接近人類的駕駛決策邏輯。

針對其「引以為傲」的Robotaxi(自動駕駛出租車)業務,馬斯克介紹稱,目前,特斯拉Robotaxi已在美國得克薩斯州首府奧斯汀和加利福尼亞州舊金山灣區兩大核心區域落地運營,其中奧斯汀的車輛運營範圍已完成三次擴展。截至2025年第三季度末,奧斯汀無安全員Robotaxi車隊累計行駛超25萬英里,舊金山灣區帶安全員車隊累計行駛超100萬英里。

基於現有運營成果,特斯拉也明確了Robotaxi業務的下一步擴張規劃:其計劃在2025年底前在奧斯汀部分區域取消Robotaxi安全員,同時將該服務擴展至美國內華達州、佛羅里達州、亞利桑那州等8-10個都會區,具體落地時間將根據各地監管審批進度調整。

然而特斯拉在新領域的一系列佈局尚未形成實際收益,暫不能改變公司盈利能力下滑的現狀。財報公布後,特斯拉股價應聲下跌,23日盤前跌超3%,截至發稿其總市值約為1.46萬億美元。