出品|虎嗅ESG組

作者|陳玉立

頭圖|AI生成

本文是#ESG進步觀察#系列第151篇文章

本次觀察關鍵詞:車企ESG

今年上半年,Wind 數據顯示A 股新能源汽車整車行業在 ESG 信息披露方面的活躍度顯著提升:16 家上市公司中已有 14 家發布了 ESG 或可持續發展報告,披露率高達 87.5%。

具體到企業,小鵬汽車於上半年完成四款在售車型的全價值鏈碳覈算,在新勢力車企中率先公開披露範圍三碳排放分類明細數據;吉利也在最新發布的ESG報告中披露「單車全生命周期碳排放下降 18%」。一系列動作背後,是汽車企業在電動化浪潮中對 ESG 能力的重新審視——在「卷性能」「卷智駕」之後,中國新能源車企是否也開始「卷ESG」了?

「低碳轉型、重視ESG能力建設是大勢所趨,未來十年二十年關係到車企的生死存亡,」中國會計學會副會長、廈門國家會計學院教授黃世忠對虎嗅表示。在電動化之外,車企如何構建ESG能力,如何提升碳足跡覈算和披露水平,正逐步影響它們在全球資本、監管、市場層面的「通關能力」。

那麼,中國主流車企在ESG治理上到底處於什麼水平?哪些品牌開始「做得像樣」,又有哪些還停留在口號與營銷噱頭?

環境維度:

頭部新勢力領跑,傳統車企治理更復雜

「從評級來看,中國電動車企在全球屬於領先梯隊,造車新勢力的ESG報告做得都非常全面,」商道諮詢合夥人郎華說道:「在信息披露方面,它們會完整地介紹治理的方針、量化的目標以及跟進的策略,每一家都會做非常完善的實質性議題的識別。」

的確,據公開資料,小鵬汽車與理想汽車在MSCI的評級均為AAA級,這在全球汽車行業中都屬於佼佼者。

從減碳效應來看,相較傳統燃油車,2024年小鵬汽車全年生產的電動車全生命周期減排二氧化碳超311萬噸,同時其通過技術創新實現汽車駕駛和充電過程的節能降耗,從而降低產品使用端碳足跡。

而理想汽車在「公司治理、產品質量安全、清潔能源技術」等維度被MSCI評級報告認為處於行業領先,且相關車型在中國綠色汽車評價規程(C-GCAP)產品碳排測評中排名行業前列。

在過去一年中,在信息披露及治理結構方面進步較大的當屬比亞迪。治理結構方面,比亞迪新設可持續發展委員會且新任命首席可持續發展官(CSO),就可持續發展重大影響、風險和機遇推進相關管理政策;信息披露方面,比亞迪於2024年報告中首次披露範圍三碳排放量,設立了「在2045年實現全價值鏈碳中和」的目標,提升了披露透明度。

值得一提的還有吉利汽車(MSCI評級為AA),其在2024年ESG報告中披露「單輛車生命周期碳排放較2020年基準年下降 18%」,旗下擁有 12 個「綠色工廠」與 11 個「無廢工廠」,減碳治理顯著,榮獲國內外多個權威機構ESG優秀評級。

但值得注意的是,國際評級機構(如MSCI)在很大程度上評估的是風險管理與披露質量,而不是直接測算某企業的「絕對減排量」或「價值鏈對社會的影響」。因此,披露好、治理流程清楚的公司,評級往往更高,但這並不等同於「價值鏈對環境影響低」或「供應鏈治理無爭議」。

以比亞迪為例,它在電動化實踐和技術推廣上處於行業領先地位,披露也很詳盡,但其範圍三碳排放的數據完整性還有提升空間。

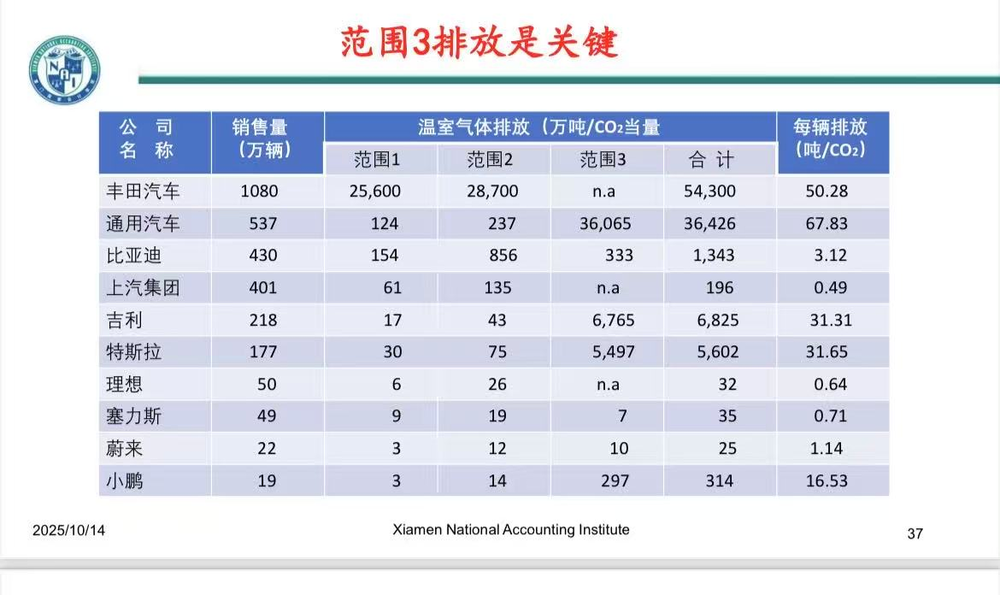

「在汽車行業,範圍三的碳排放一般佔所有碳排放的80%-90%,以通用汽車為例,其在2024年的銷售量為537萬輛,範圍三的碳排放達36065萬噸,相比之下比亞迪的範圍三碳排放甚至低於範圍一與範圍二之和,兩者在統計口徑上或存在差異,」黃世忠教授向虎嗅分析道。

十大車企碳排放統計,供圖:黃世忠

(比亞迪、蔚來等不同車企每輛車碳排放數據差異大與企業碳排放統計口徑不同相關)

總結來看,新能源車企在評級上佔據優勢的原因有三:其一,核心產品天然貼合「氣候議題」(電動車本身是減碳故事的一部分),評級機構對這類企業通常更友好;其二,新勢力為了吸引國際資金,會主動提升治理透明度並把ESG KPI嵌入管理層考覈;其三,新能源車企在供應鏈上更早開始佈局電池回收、可再生能源採購,從而形成可覈驗的數據鏈。

相比新能源車企,像上汽、長城這類傳統大廠在ESG方面的披露雖然也在做功課,但它們面臨兩個現實問題:一是歷史產能與合資架構導致治理鏈條更長,易形成「盲區」;二是供應鏈與上游原材料鏈條更復雜,真正做到全生命周期的量化需要時間與成本。以上汽為例,雖有完整的ESG報告,但在環境維度仍然未披露範圍三碳排放。

供應鏈治理:需停止壓榨供應商

黃世忠教授指出,汽車行業具有上下游價值鏈長、企業之間依存度高的顯著特徵,整車企業在行業中扮演「鏈主」角色,肩負着協同產業鏈發展的重要使命,其營運資本管理直接影響着上下游供應商和經銷商等利益相關者的正當權益甚至生存與發展。

但多年來,整車企業在帶動行業發展的同時,也存在着內卷式低價競爭和規模化佔用供應商等利益相關者資金等不公平競爭現象。

2025年9月,中國汽車工業協會於2025年9月發布了《汽車整車企業供應商賬款支付規範倡議》(簡稱《倡議》),進一步反映出車企不合理拖欠賬款問題的嚴重性。

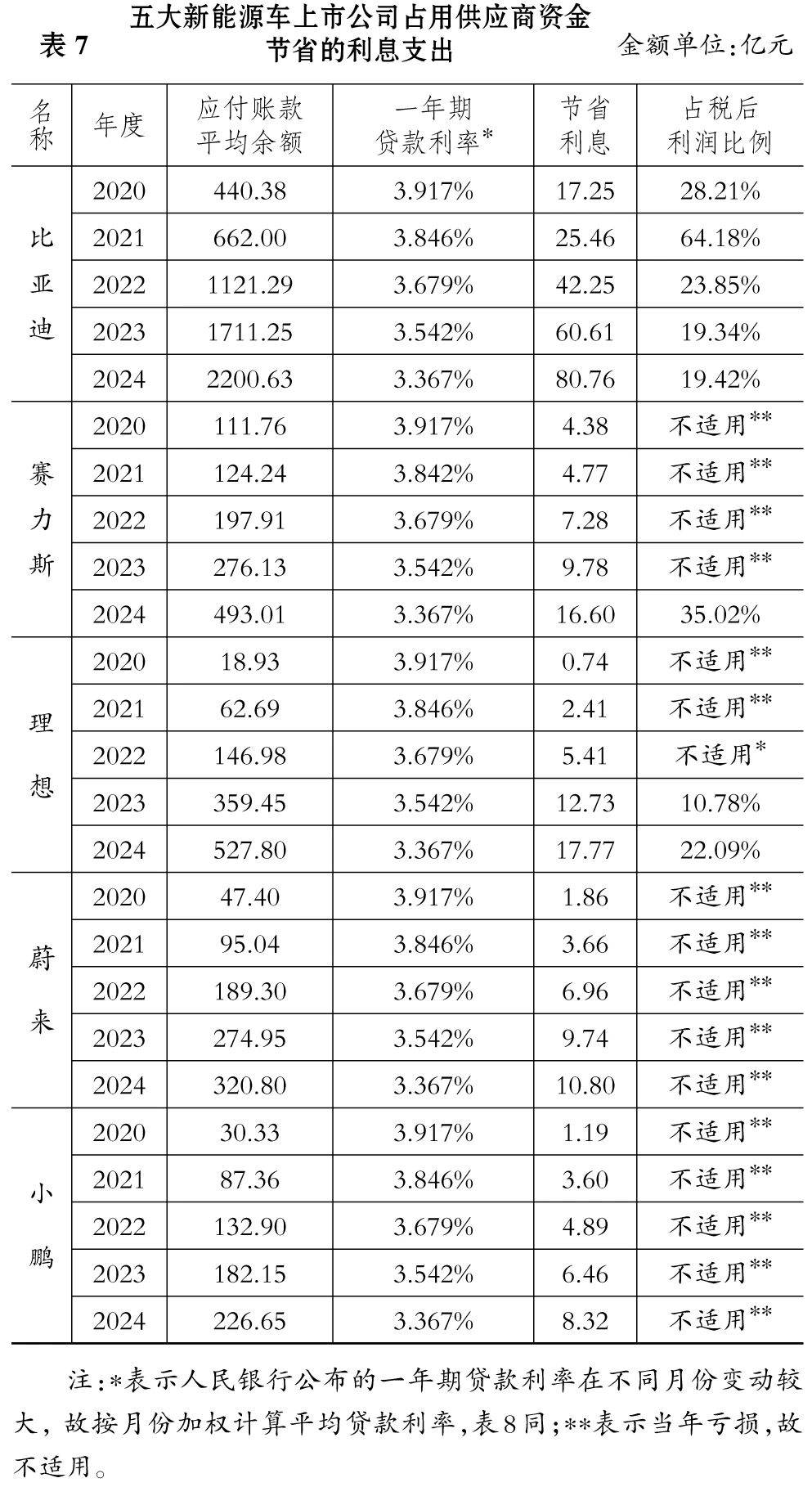

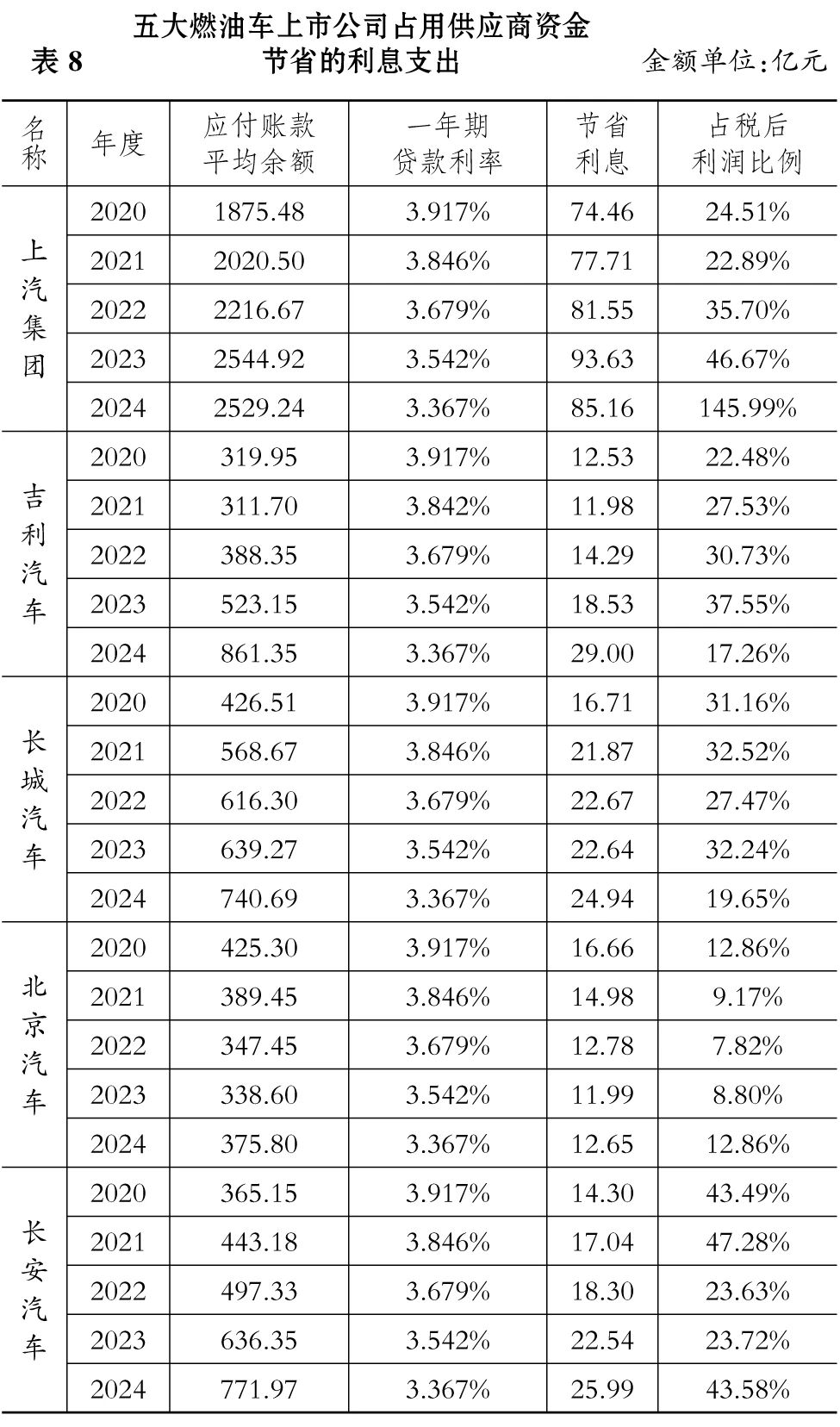

「過去五年五大燃油車上市公司的存貨周轉天數呈上升趨勢,這迫使它們將存貨資金佔用壓力轉嫁給供應商,表現為應付賬款周轉天數也呈上升趨勢,」黃世忠教授說道:「除比亞迪外,其他四大新能源車上市公司的現金轉化周期基本都超過了五大燃油車上市公司。這說明,這十家汽車上市公司的OPM戰略總體上都較為激進,並無本質區別,通過佔用供應商的資金來解決其應收賬款和存貨的資金佔用問題已然成為這個行業營運資本管理的常態。」

黃世忠教授進一步分析指出,五大新能源車上市公司與五大燃油車上市公司過去五年在營運資本管理中大多采用較為激進的OPM戰略,通過大量佔用供應商的資金(過去五年合計為31214.56億元),不僅解決了應收賬款和存貨的資金佔用(過去五年合計為20968.73億元)問題,而且還剩餘大量的資金(過去五年合計為10245.83億元)供其免費使用。這讓它們成功節省了日常運營所必要的孖展和相應的利息支出。

圖源:黃世忠教授供圖

圖源:黃世忠教授供圖

其中,上汽集團2024年佔用供應商資金的效果最為突出:2529.24億元的資金佔用節省利息支出85.16億元,佔其稅後利潤的比例高達145.99%。倘若沒有OPM戰略帶來的利息支出節約效應,上汽集團2024年的經營將由盈轉虧。

「從利益相關者至上主義的視角看,一方面整車企業過度壓縮經銷商賒銷期限將直接影響經銷商的資金周轉與盈利空間,另一方面整車企業過度採用激進的庫存管理策略,將顯著增加供應鏈中斷風險;最後,為了應對整車企業過度採用OPM戰略帶來的業績壓力,供應商可能被迫削減其在研究開發、工藝創新、綠色轉型等方面的投入,甚至極儘可能地壓縮人工成本、延長人工工時,將成本壓力和流動性壓力向有關利益相關者傳導,」黃世忠教授說道:「整車企業利用其市場地位過度通過OPM戰略壓縮現金轉化周期的短視行為,表面上是單純的營運資本管理策略,實則是對經銷商與供應商合法權益的侵犯。」

對比國外德系車企(如寶馬、奔馳、大衆等)同期40天左右的應付賬款平均周轉天數,國內車企在供應鏈治理上還有較大可優化的空間。「作為一個‘鏈主’企業,你的責任是幫助整個產業鏈升級成長,而不是拋開公平競爭的原則,利用自身市場地位不停地打價格戰,當內卷式低價競爭普遍存在時,行業將面臨較大的危機,」黃世忠對虎嗅ESG組說道。

在供應鏈治理外,黃世忠教授認為對於「人」的關懷也同等重要,這涉及ESG中關於「社會公平正義轉型」的議題,「在燃油改電動的過程中,肯定會關掉一部分燃油車的生產線,這時候企業如何對待員工,如何解決他們的再就業問題?在綠色低碳轉型的同時,充分關注正義轉型,不讓每個員工被拋棄,這非常重要。」

「對於志在出海的企業而言,對‘人’的關注是跨不過去的坎,不同國家因文化不同、習俗不同,對於‘勞工權益’的定義也會不同,這是企業需要重點關注的風險,」郎華說道。

做好ESG治理需要綜合能力

「其實車企最重要的還是產品安全,」郎華說道:「雖然每一家車企都把產品安全提到一個非常重要的位置,但我們還是會經常看到質量安全引發的事故。所以車企內部是通過什麼樣的管理體系能夠避免這些風險的發生?目前是得不到答案的。」

「觀念的改變很重要,我們目前出口汽車靠價格,但接下去要靠什麼?一定是質量和綠色,想要靠低價在國際上一直保持競爭力很困難,」黃世忠說道:「其次,要建立整個價值鏈的韌性,拋棄短期行為,看得更長遠,不是車企自己發展好就完了,整車賣出去質量的好壞跟零部件供應商是密切相關的,應該用合作共贏而不是零和博弈的態度來對待供應商。」

對於企業未來可持續的披露,黃世忠給了三點建議:一是治理機制要改變,董事會/管理層要有專門的機構、專門的人員、專門的流程負責處理環境議題和社會議題,而不是平時不開會不處理,年底請一個諮詢機構寫得天花亂墜。

二是制定經營戰略和選擇商業模式時,應該明確把環境議題、社會議題融入其中,這一點對於未來競爭很重要。

三是明確把環境風險、社會風險與財務風險管理進行整合管理,同時要做明確的可持續發展目標,且把它細化為年度的指標。

2025「可持續品牌典範」排行榜評選火熱申報中,我們希望找到並彰顯那些真正將ESG理念融入血脈的公司,創造出「市場可感、價值可見」的商業典範。

點擊下方圖片/閱讀原文,立即申報:

如對本稿件有異議或投訴,請聯繫tougao@huxiu.com

End