炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

近日,陝西麥科奧特醫藥科技股份有限公司(以下簡稱「麥科奧特」)向港交所主板提交上市申請,建銀國際和招商證券國際為其聯席保薦人。招股書顯示,麥科奧特成立於2007年,致力於開發新一代雙特異性/多特異性多肽藥物,專注於代謝性疾病,尤其是腎臟相關疾病,以及心腦血管疾病。

創始人履歷出衆為公司的亮點之一。麥科奧特創始人、董事長兼CEO王冰擁有西安交通大學藥理學博士學位,曾在西安醫科大學及西安交通大學從事教學與研究近二十年,還曾擔任國家「重大新藥創制專項」評審專家。然而,在創始人光鮮履歷及資本熱捧的背後,公司實際上仍存在諸多隱憂,包括單一產品依賴明顯,核心產品賽道競爭日益加劇,資本信心或不足D輪孖展估值下降等。

尚無商業化產品資金已捉襟見肘 在研管線獲批臨床孖展估值不增反降

從財務數據看,由於尚無商業化產品,公司收入主要來源於政府補助、銀行利息等。2023年、2024年及2025年上半年,公司的其他收入分別為696.9萬元、400.2萬元及122.2萬元。同期公司期內虧損分別達1.95億元、1.57億元和4990.1萬元,兩年半累計虧損約4億元,同期研發開支累計投入超2億元。

持續「失血」之下,公司資金儲備已捉襟見肘。截至2025年6月末,公司現金儲備僅1.07億元,流動負債淨額高達9.07億元,主要為IPO前孖展產生的贖回負債。即使剔除贖回負債,公司現金仍難以覆蓋短債。報告期內,公司貿易及其他應付款為1.09億元,短期銀行借款為4863萬元。

因此,上市孖展已成為公司維持研發及正常經營的關鍵一步。事實上,公司於今年9月啱啱完成新一輪孖展。2025年9月,公司港股完成2.36億元孖展,投後估值達26.36億元。值得關注的是,相較於2023年進行的C輪孖展,公司投後估值不增反降,由C輪後的27.45億元降至D輪後的26.36億元。

而在此期間,公司在研管線並非毫無進展。具體而言,2024年公司就開發XTL6001以治療肥胖及體重管理獲FDA授出新藥臨床研究批准;2025年,公司就開發XTL6001以治療蛋白尿性慢性腎臟病獲國家藥監局授出新藥臨床研究批准。

管線獲批臨床,估值反而下降,或體現出資本對於公司未來發展信心有所不足。公司在招股書中表示,C輪孖展至D輪孖展有所減少,主要由於中國整體生物製藥市場孖展活動下滑,但從同期申請上市的18A企業估值情況來看,麥科奧特估值下滑頗為罕見,甚至僅為個例。

單一產品依賴明顯 市場競爭日益加劇

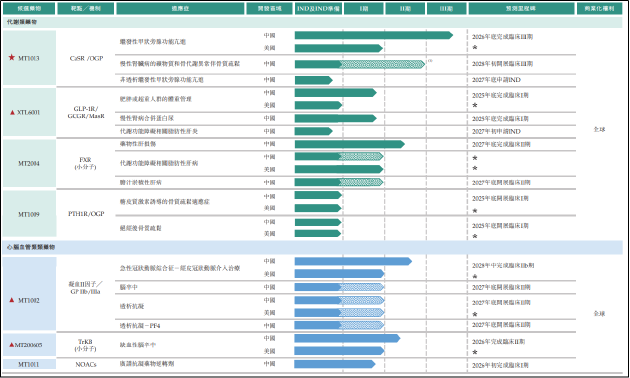

產品方面,麥科奧特聚焦新一代雙特異性/多特異性多肽藥物的創新及開發,其研發管線涵蓋代謝性疾病以及心腦血管疾病兩大領域。

按處於臨床階段的雙/多功能多肽類候選產品數量計,麥科奧特在國內製藥公司中排名第一。目前,公司已儲備超過30個新藥品種,其中進入臨床研發的有7個原研創新藥管線,包括1個臨床三期階段,3個臨床二期階段,3個臨床一期階段。

其中,核心產品MT1013是全球首創的雙靶點受體激動劑多肽藥物,主要針對繼發性甲狀旁腺功能亢進(SHPT)。另三款關鍵產品中,XTL6001是全球首個且唯一在中國及美國均獲得新藥臨床研究批准並進入臨床試驗階段的GLP-1R/GCGR/MasR三重靶點激動劑,主要用於肥胖或超重人羣慢性體重管理等。MT1002聚焦抗凝抗栓領域的臨床需求;MT200605則是一種注射用神經保護劑。

從研發進度看,僅核心產品MT1013度過臨床Ⅱ期的新藥研發「死亡之谷」,預計2028年初實現商業化。其餘各產品均未進入Ⅲ期臨床,距離上市仍有相當長的距離,這也意味着未來數年內,公司業績表現將全繫於MT1013一身,單品依賴較為明顯。 需要關注的是,MT1013雖具備一定理論技術優勢,但其商業化之路仍將面臨諸多挑戰。

從競品動態來看,依伏卡塞是一種新型口服擬鈣劑,主要用於控制繼發性甲狀旁腺功能亢進症(SHPT)。這種藥物能夠通過刺激甲狀旁腺細胞的鈣敏感受體(CaSR),達到抑制細胞增殖以及減少甲狀旁腺激素(PTH)分泌的效果,從而有效降低血液中的鈣、磷和甲狀旁腺激素水平。

作為二代擬鈣劑,依伏卡塞在分子結構和製劑工藝上都有創新,它能夠有效減少甲狀旁腺激素、血鈣和血磷,且在藥物相互作用和胃腸道不良反應方面顯示出明顯改善,為國內SHPT患者提供了新的治療方法。

依伏卡塞由日本協和麒麟公司最初研發,並於2018年獲得日本藥品醫療器械綜合機構(PMDA)的批准。2024年6月,依伏卡塞被引入中國市場,並於2025年3月開始在中日友好醫院開具處方。

此外,南京正大天晴製藥有限公司近日在國家藥品監督管理局藥品審評中心(CDE)網站上傳了一項關於依伏卡塞仿製藥的上市申請,該申請現已被受理。如果順利通過,南京正大天晴將有機會獲得該藥物在國內的首個仿製藥資格。

未來隨着更多藥企的加入,預計該藥物的仿製藥市場競爭將更加激烈。根據研發進度預測,首個仿製藥有望在2025到2026年間進入市場。這也意味着MT1013上市前,依伏卡塞仿製藥或已批量登陸市場,其需要面臨的競爭及價格壓力不言而喻。

整體來看,麥科奧特目前尚處於從實驗室到市場跨越的階段,其多肽藥物技術能否轉化為商業競爭力,仍需跨越臨床進展與市場接納等多重關卡,而港股IPO既是公司為研發輸血的必經之路,也是對其技術成色的大考。

責任編輯:公司觀察