報告標題:《積極推動與抖音合作,有望提振廣告毛收入&業績——微盟集團(2013.HK)更新點評》

報告發布日期:2025年10月22日

分析師:付天姿,CFA,FRM(執業證書編號:S0930517040002)

分析師:楊朋沛(執業證書編號:S0930524070002)

要點

事件:10月20日,微盟集團發布公告,宣佈與抖音集團旗下綜合的數字化營銷服務平台巨量引擎開展業務合作,成為巨量引擎的廣告業務綜合代理商,並取得巨量千川服務商牌照。

與抖音合作主要圍繞:1)微盟將可在包括今日頭條、抖音、西瓜視頻、Faceu激萌、輕顏等在內抖音集團旗下多個平台,為品牌商家提供從營銷到經營的一體化解決方案,從而驅動營銷業務的收入與利潤實現長期穩健增長。2021年公司廣告投放渠道中抖音達到約30億元的流水規模,預計此次重啓會在26年為商家解決方案收入帶來可觀增長。2)立足微盟集團領先的數字商業技術底座和海量品牌商家資源以及深厚的客戶服務經驗,微盟有望在數字營銷、本地生活、AI、抖音商城、飛書等多個業務方向助力更多商家實現智慧經營。

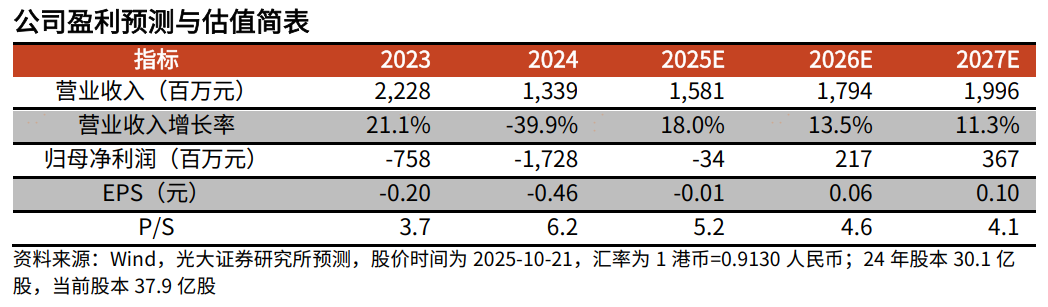

公司基本面展望:1)商家解決方案:我們預計25年公司廣告毛收入約170億元,按年略下降,主要系公司主動淘汰低質量客戶,優化客戶結構,26年騰訊渠道毛收入具備進一步提升空間,疊加抖音渠道帶來的增量,我們預計26年公司廣告毛收入有望突破200億元。返點差方面,公司積極對下游返點進行降點,25H1當期淨返點(即返點差)從上年同期的2.1%提升至3.85%,淨返點率提升了1.7個百分點,我們認為後續返點差有望穩中有升,商家解決方案收入及利潤增速預計快於毛收入增速。2)SaaS業務方面:已呈現企穩跡象,我們預計26年恢復正增長。收入增長主要來自:25H1 AI相關產品帶來的收入為3400萬元,後續有望繼續帶來增量;公司還將拓展本地生活行業,如寵物行業以及到家到店場景,推出更多行業解決方案,進一步增加智慧零售相關收入;微盟小程序與抖音、美團也實現打通,連通了發券體系,同時還對接了小紅書和支付寶,後續公司也將進一步深化每個生態體系。

獲國際長線資金投資2億美金,持續加碼AI。9月18日公司公告,與知名國際長線投資機構無極資本Infini Capital訂立認購協議,成功孖展2億美金。微盟集團本輪孖展將主要用於三大方面:第一,AI在SaaS中的整合和應用,升級AI技術基礎設施提升計算能力及存儲容量,加速AI技術在零售、電商場景的深度應用;第二,擴大媒體渠道及精準營銷服務能力,深化在抖音及小紅書等平台的生態佈局;第三,積極推進海外業務發展,投資擁有AI創新模式及配套產品的公司,佈局跨境出海業務等。

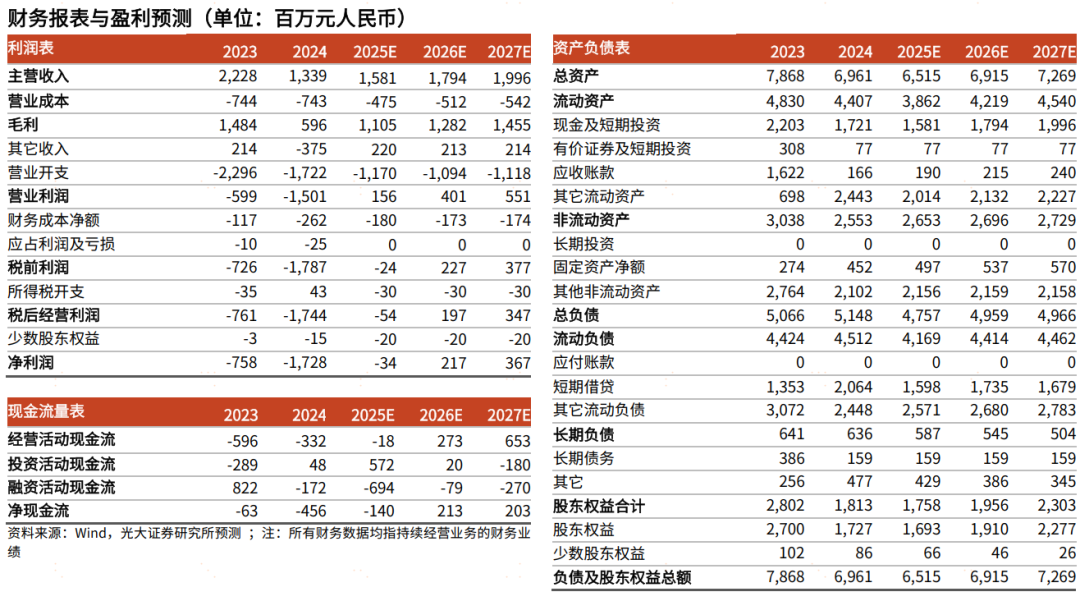

盈利預測、估值與評級:微盟集團SaaS業務經歷調整已逐步呈現企穩態勢;商家解決方案業務方面,公司削減代運營TSO、金融等低毛利業務,主動調整廣告業務客戶結構。考慮和抖音的合作增量,維持25年收入預測,小幅上修26-27年收入預測至17.9/20.0億元(較上次預測+3%/+6%),維持「增持」評級。

風險提示:客戶拓展不及預期;AI商業化進展不及預期;平台返點政策變動

免責聲明