出品:新浪財經上市公司研究院

作者:君

9月29日,深圳市歡創科技股份有限公司(下稱「歡創科技」或「公司」)正式向聯交所遞交上市申請,計劃根據18C章在香港主板上市,中金公司及國信證券(香港)擔任其聯席保薦人。

近年來,歡創科技收入快速增長,但尚未實現盈利,主營業務缺乏「造血」能力。報告期內,歡創科技虧損淨額合計6511萬元,經營活動現金淨流出1.21億元。

一方面,歡創科技客戶集中度畸高,各報告期均超過80%,議價能力受到限制,毛利率遠低於同行業可比公司。另一方面,歡創科技主要產品高度依賴掃地機器人這一細分市場,按出貨量計的市場份額已超過50%,行業天花板隱現。

國信證券既保薦又持股 CTO去年薪酬總額超800萬元

歡創科技是一家全球領先的高精度空間感知解決方案的公司,憑藉AI技術構建智能空間感知體系,為智能機器人提供高精度算法及相關硬件。根據灼識諮詢的資料,按2024年收入計,公司是全球掃地機器人空間感知解決方案領域的翹楚公司,尤其於2024年收入及出貨量方面在掃地機器人激光雷達產品領域維持領先地位,出貨量約為800萬台,按出貨量計的市場份額超過50%。

成立至今,歡創科技獲得了11輪孖展,投資者涵蓋深創投、東方富海、前海母基金、基石資本、普華資本等知名私募股權機構,及宏達電(2498.TW)、石頭科技(688169.SH)等知名企業。

遞表前5天,歡創科技完成4000萬元D輪孖展,投資方為中山創業、中山火炬,投後估值達30.4億元。同日,新富國臨場減持,套現1500萬元。

值得一提的是,歡創科技與本次港股上市的保薦人國信證券關係匪淺。

早在2023年12月,歡創科技就曾與國信證券簽訂輔導協議,計劃在上交所科創板發行上市。2025年3月,因A股上市時間表不確定,歡創科技終止與國信證券的輔導協議。

2025年9月,歡創科技向聯交所遞交上市申請,計劃根據18C章在香港主板上市,國信證券仍為聯席保薦人之一。截至遞表,國信證券透過全資附屬公司國信資本持有歡創科技1.81%股權。

據招股書披露,歡創科技計劃將本次募集資金用於:增強研發能力,以強化核心技術及傳感器解決方案產品的研發;提升製造能力,包括建設新制造設施、升級現有生產線、生產設施翻新;營運資金及一般公司用途。

歡創科技主要在坪山生產基地及惠州生產基地製造產品。報告期內,坪山生產基地的利用率分別為93.5%、79.9%、73.8%及75.0%,呈持續下滑趨勢。惠州生產基地於2024年9月投產,2024年、2025年上半年利用率分別為77.0%及77.1%。

截至遞表,王健、周琨、劉屹、歡創投資、欣樂管理及歡創時代透過一致行動人士安排共同控制歡創科技約31.20%的表決權,構成單一最大股東集團。

歡創科技招股書

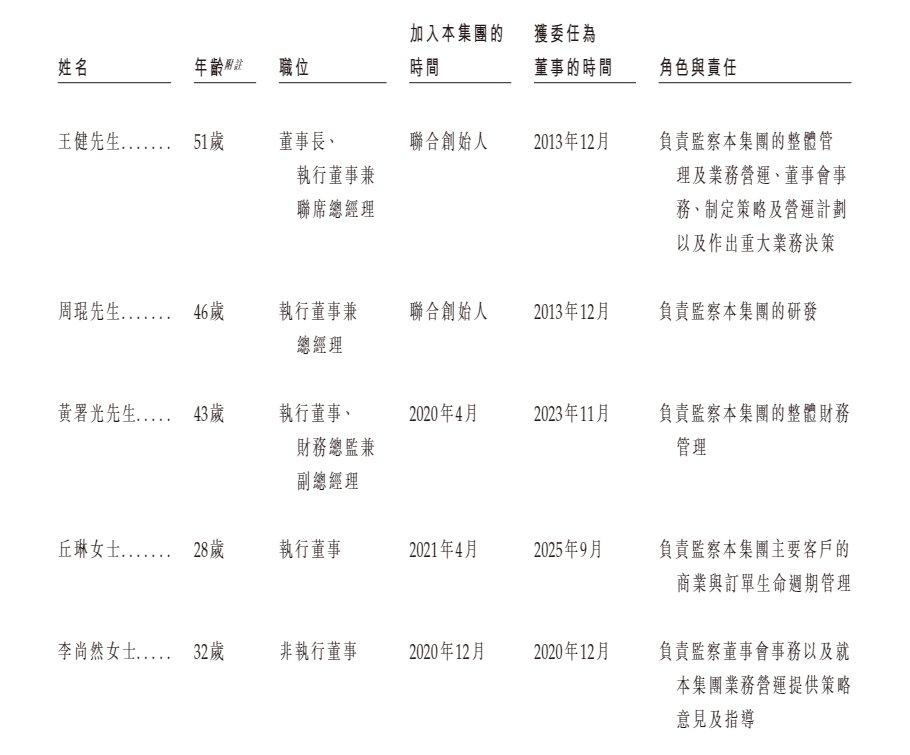

歡創科技招股書歡創科技董事會由9名董事組成,包括4名執行董事、2名非執行董事及3名獨立非執行董事。

其中,執行董事丘琳年僅28歲,負責監察集團主要客戶的商業與訂單生命周期管理。履歷顯示,丘琳畢業於中國珠海科技學院(前稱吉林大學珠海學院),學歷為大專。2021年4月加入歡創科技,3年後升任高級業務經理,2025年9月獲委任為執行董事。

報告期內,歡創科技董事、高級管理人員及監事薪酬分別為460.4萬元、1077.4萬元、1484.4萬元及365萬元,其中以股份為基礎的付款開支分別為427萬元、792.5萬元、396.3萬元及63.2萬元。

2024年,CTO兼副總經理陳悅的薪酬總額高達843.2萬元,其中薪金、工資、花紅及實物福利198.1萬元,以股份為基礎的付款開支643.7萬元,遠高於其他高級管理人員同期薪酬水平。

即便深陷持續虧損泥潭,歡創科技也不忘向董事、高級管理人員支付「天價」薪酬。

持續虧損盈利能力尚未得到驗證

經營業績層面,2022-2024年,歡創科技的收入分別為1.46億元、3.32億元、4.33億元,複合年增長率為72.5%;淨利潤分別為-2869.5萬元、-88.3萬元、-3137.5萬元。

2025年上半年,歡創科技實現收入2.92億元,按年增長63.08%;錄得淨虧損415.7萬元,按年收窄53.33%。

持續虧損之下,歡創科技主營業務尚無「造血」能力,各報告期的經營活動現金流量淨額分別為-2288.2萬元、-3483.1萬元、-3998.7萬元及-2338.1萬元,累計淨流出1.21億元,超過期間虧損總額。

歡創科技招股書

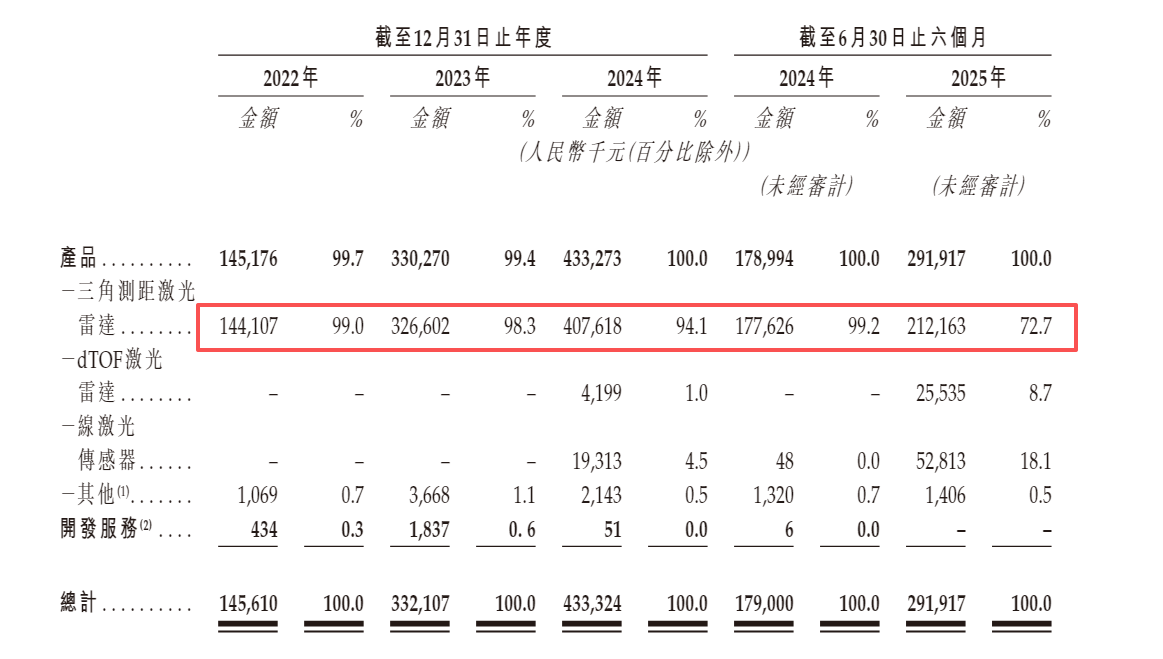

歡創科技招股書按產品類別來看,歡創科技的收入高度依賴單一產品——三角測距激光雷達。報告期內,該產品貢獻的收入分別佔公司總收入的99%、98.3%、94.1%及72.7%。

2024年,歡創科技推出dTOF激光雷達產品及線激光傳感器產品。其中,線激光傳感器於2024年下半年啓動大規模商業生產,至2025年6月30日累計出貨量約為300萬台;2025年上半年的收入為5281.3萬元,佔當期總收入的18.1%。

歡創科技招股書

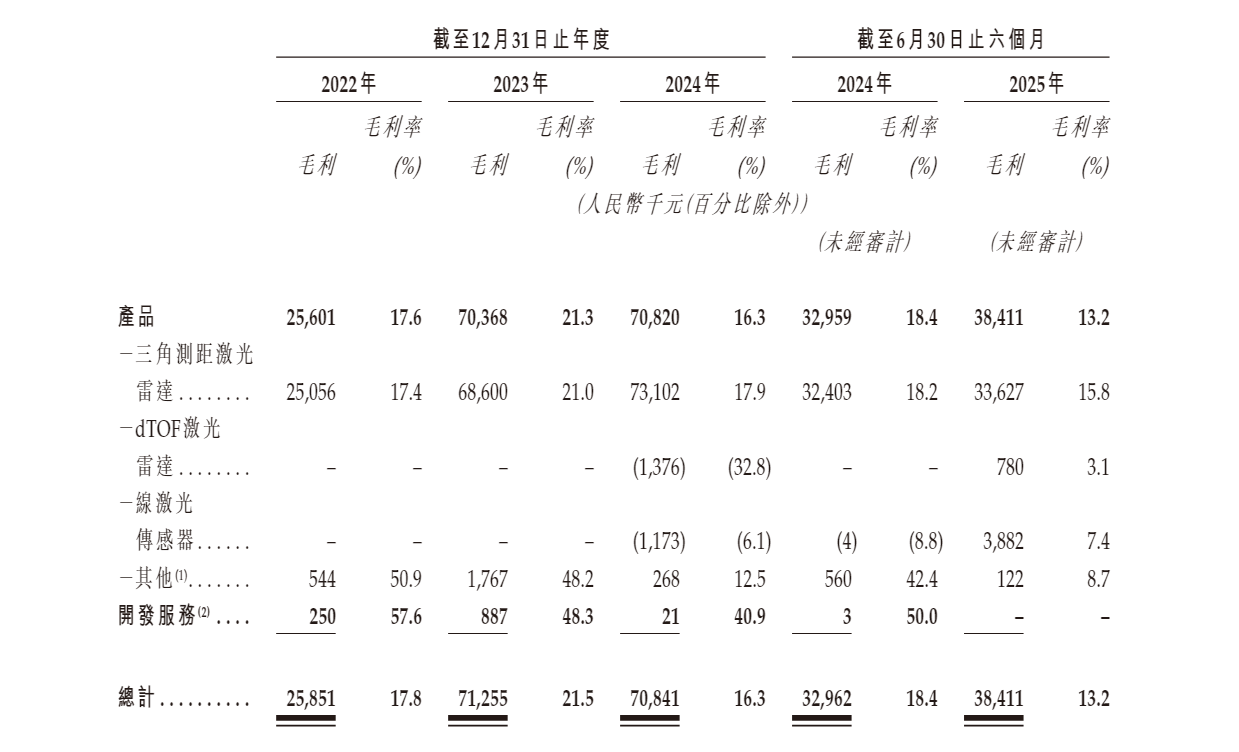

歡創科技招股書然而,dTOF激光雷達與線激光傳感器的毛利率異常低,2025年上半年分別為3.1%和7.4%,對公司的整體毛利貢獻較為有限。

橫向對比來看,歡創科技的毛利率顯著低於可比公司,盈利能力行業「吊車尾」。

報告期內,禾賽的毛利率分別為39.20%、35.20%、42.60%及41.70%。根據灼識諮詢的資料,2022-2024年,禾賽達到全球激光雷達公司中最高的毛利率和毛利。

同期,速騰聚創的毛利率分別為-7.4%、8.4%、17.2%及25.9%,呈逐年快速上升趨勢,其中用於機器人及其他激光雷達產品的毛利率分別為41.4%、44.3%、34.5%及45%,約為歡創科技同期毛利率的2~3倍。

這或與歡創科技客戶集中度畸高、議價能力欠缺脫不開干係。

報告期內,歡創科技來自最大客戶的收益分別佔相關期間總收益的44.3%、37.1%、36.1%及35.8%,而來自五大客戶的收益則分別佔相關期間總收益的92.1%、93.6%、89.2%及84.7%。

不過,歡創科技的客戶黏性似乎較差,各報告期均在五大客戶之列的僅有客戶A及客戶C兩家。2024年,客戶B向公司的採購金額為3082.5萬元,按年大幅減少53.86%,2025年上半年則退出五大客戶名單。

此外,歡創科技的三角測距激光雷達產品高度依賴掃地機器人行業,市場空間極為有限。

據歡創科技招股書披露,全球掃地機器人激光雷達市場規模由2020年的8億元增長至2024年的13億元,複合年增長率為11.1%。預計於2030年將進一步增加至50億元,年複合增長率為25.5%。

按2024年收入計,歡創科技在全球掃地機器人激光雷達領域的市場份額約為33.3%,按出貨量計的市場份額超過50%。

另據禾賽招股書披露,全球激光雷達行業的規模由2020年的3億美元增加至2024年的16億美元,年複合增長率為57.6%。預計於2029年將進一步增加至171億美元,年複合增長率為61.2%。

上述數據均源自灼識諮詢的資料。不難算出,2024年全球掃地機器人激光雷達市場規模約佔全球激光雷達行業市場規模的11%。經粗略計算,到2029年,這一比例預計下滑至3%。

與此同時,禾賽及速騰聚創的激光雷達產品均廣泛應用於ADAS(高級駕駛輔助系統)及機器人市場。

據招股書披露,禾賽的激光雷達產品廣泛應用於配備高級駕駛輔助系統的乘用車或商用車,及提供客運及貨運移動服務的自動駕駛車隊、機器人及其他非汽車行業,例如自動導引車/自主移動機器人、配送機器人、農業車輛、港口與堆場自動化等廣泛的工業應用以及靜態應用。

據2024年度報告披露,速騰聚創已將激光雷達硬件和感知解決方案應用用例廣泛擴展到汽車行業以外,例如農業機器人、檢測機器人、物流機器人、V2X解決方案和真值解決方案。

相較之下,歡創科技的業務拓展已顯著掉隊。

責任編輯:公司觀察