文|刻度財經

大手筆的營銷投入只能使其在短期內實現收入增長,一旦將時間線拉長,敷爾佳產品力不足的問題就會使其陷入業績下滑的困境。

2023年,敷爾佳頂着「醫美面膜第一股」光環上市,結果上市第二年就交出了「增收不增利」的業績報告,2025年業績更是急轉直下。

此前,敷爾佳還能靠明星代言、以及各種線上線下的廣告,帶動公司收入增長,但現在,這一招也不靈了。

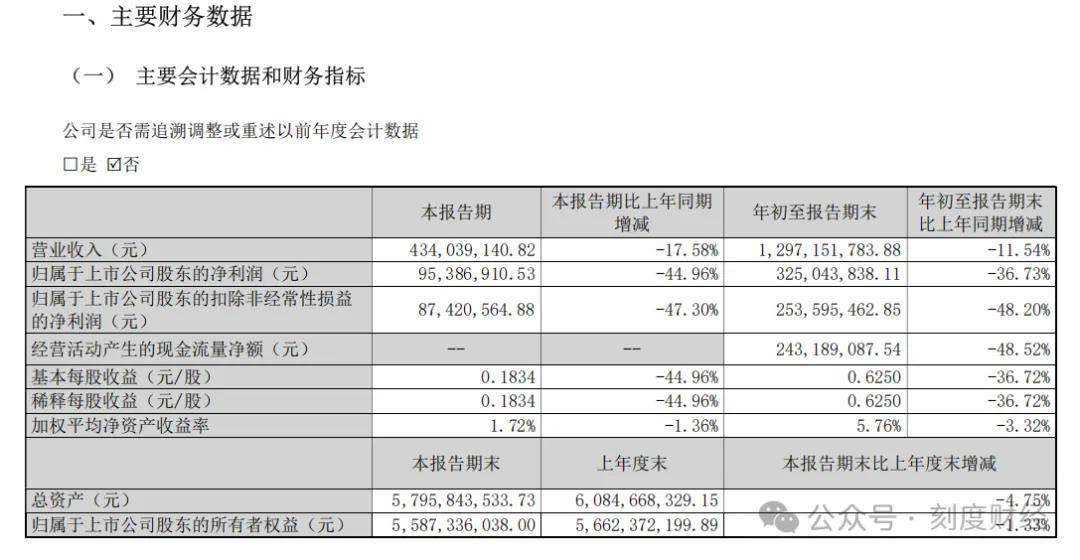

財報顯示,第三季度單季營業收入4.34億元,按年下滑17.58%;歸屬於上市公司股東的淨利潤9538.69萬元,按年下降44.96%。

圖源:敷爾佳2025年三季度報告

公司前三季度實現營業收入12.97億元,按年下降11.54%;歸屬於上市公司股東的淨利潤3.25億元,按年減少36.73%。

在多年投入下,無論是醫療器械類產品,還是化妝品,都沒能為敷爾佳的業績做出貢獻。

01靠營銷帶動收入增長

進入化妝品領域後,敷爾佳的產品銷售越來越依賴廣告宣傳。

一邊官宣成毅、鄧倫、王曼昱等明星和球星代言人,一邊在抖音、小紅書等線上渠道找達人帶貨,同時,與瓴羊、分衆傳媒合作,在廣州、深圳、成都等高線核心城市進行電梯廣告等線下投放。

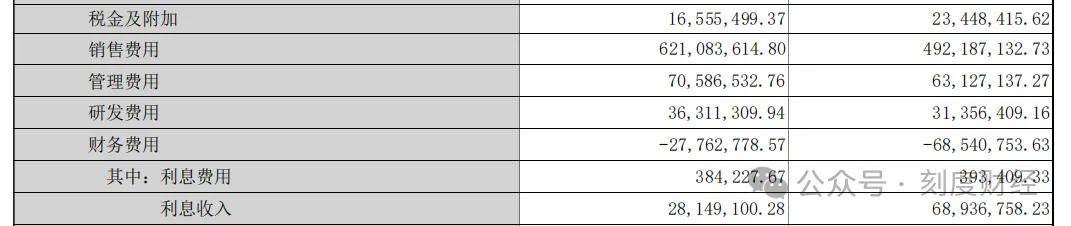

2025年前三季度,敷爾佳銷售費用6.21億元,按年增加26.19%。

圖源:敷爾佳2025年三季度報告

這些營銷動作在短期內讓敷爾佳實現了收入增長。2019年至2023年,其營業收入分別為13.43億、15.85億、16.5億、17.7億、19.34億。

但時間線拉長後,市場環境變化、產品競爭力不足等問題還是將業績下滑這顆雷給引爆了。

藥監局宣佈醫用敷料不能作為日常護膚產品長期使用後,該賽道的市場空間就被壓縮。常年偏低的研發投入也讓敷爾佳在與巨子生物、創爾生物以及各大藥企和新銳品牌抗衡時越來越被動。

2020年到2024年,敷爾佳研發投入佔營業收入的比例分別為0.09%、0.32%、0.87%、1.70%、1.73%,而上美股份研發投入佔比常年超3%,錦波生物等美妝企業的研發投入佔比通常也在5%以上。華熙生物、貝泰妮在2024年的研發費率更是達到8.68%和5.15%。

這導致敷爾佳除了此前的「白膜」和「黑膜」,再沒有打造出醫用敷料明星產品。反觀貝泰妮已經將整個薇諾娜品牌打爆。

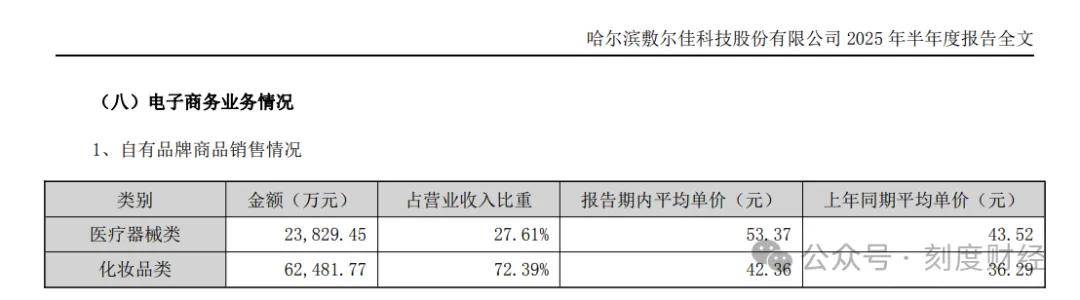

2025年上半年,醫療器械類產品收入為2.38億元,按年大幅下滑48.07%,佔總營收比重從2024年同期的48.83%驟降至27.61%。

在技術門檻更高的化妝品賽道,敷爾佳也因為研發投入有限未能實現大規模拓展。

截至2025年6月30日,敷爾佳累計獲批專利僅31項,其中外觀設計專利高達17項,實用新型專利和發明專利僅14項。

今年第三季度,敷爾佳收入按年下滑17.58%至4.34億元,前三季度收入按年下滑11.54%至12.97億元。在高昂的營銷費用之下,其淨利潤被嚴重侵蝕,第三季度淨利潤按年下滑44.96%至9538.69萬元,前三季度淨利潤按年下滑36.73%至3.25億元。

圖源:敷爾佳2025年三季度報告

消費者對僅具有保溼、補水等基礎功效的敷料需求減少,轉而追求更具針對性的護膚產品。

02「醫美面膜」一哥從神壇跌落

曾經撐起敷爾佳近九成營收的「基本盤」醫療器械類產品,走上了收入下滑的道路。

從2018年以3.36億元收入佔據總營收89.92%的絕對主力,到2025年上半年僅實現2.38億元收入且按年暴跌48.07%,佔比驟降至27.61%,敷爾佳醫療器械業務的收縮速度遠超市場預期。

這一變化背後是多重因素的疊加共振。

監管政策的持續收緊是觸發收入下滑的核心導火索。2020年,國家藥監局明確「不存在‘械字號面膜’概念」的界定,這讓敷爾佳依賴的「醫美面膜」營銷邏輯遭遇重創,2021年其醫療器械類敷料貼市場佔有率便從2020年的25.9%降至17.5%。

2024年啓動的「醫療器械分類目錄動態調整機制」更將含銀抗菌敷料等功能性產品歸入高風險類別,納入嚴格的上市前審批,而2025年《醫療器械分類規則》修訂草案進一步剝離醫用敷料的「醫療屬性」,將敷爾佳擦邊球營銷空間縮減歸零。

對於長期依賴「醫用級」概念構建品牌認知的敷爾佳而言,政策紅線直接削弱了產品核心競爭力,2025年上半年醫療器械收入的斷崖式下跌正是政策效應的集中釋放。

圖源:敷爾佳2025年半年度報告

與此同時,行業監管對生產質量的要求持續升級,新版GMP全面實施與UDI溯源制度落地,使研發能力薄弱的企業面臨更高合規成本,這進一步擠壓了其利潤空間與推新節奏。

行業競爭加劇也導致其市場份額被蠶食。

巨子生物憑藉重組膠原蛋白技術實現彎道超車,2024年營收達55.39億元,其醫用敷料產品在醫美機構渠道快速滲透;華熙生物依託酶切透明質酸專利推出誇迪「綠十字」敷料,構建起技術壁壘;錦波生物等企業也以5%以上的研發費率持續投入,推出的高端敷料更契合臨床對促癒合、智能化的需求。

反觀敷爾佳,2024年研發費率僅1.73%,2025年上半年雖提升至2.7%,仍遠低於行業平均5.2%的水平,核心產品仍依賴2018年上市的透明質酸鈉修復貼,在高端敷料市場規模突破174億元的背景下,缺乏創新產品的敷爾佳自然難以留住客戶。

要知道,2025年中國醫用衛生敷料市場規模預計達486.3億元,其中高端敷料佔比升至35.8%,水膠體、藻酸鹽等新型產品增速顯著,而敷爾佳仍以傳統透明質酸鈉貼劑為主,未能及時跟上高端化趨勢。

與此同時,哈三聯等企業推出的同類產品在成分、功效、價格上高度重合,進一步分流了下沉市場份額。

2024年,敷爾佳化妝品收入達11.64億元,佔比57.72%,已超越醫療器械成為第一大業務,而2025年上半年化妝品收入按年增長29.95%,與醫療器械的下滑形成鮮明對比。

從行業發展規律來看,醫用敷料市場正處於向「創新強國」轉型的關鍵階段,CR10預計提升至42%,頭部企業通過技術優勢鞏固地位已成趨勢。敷爾佳若想遏制醫療器械業務的下滑勢頭,需在合規基礎上重構核心競爭力。

03向化妝品市場要增量

靠醫療器械類產品打響品牌知名度後,敷爾佳開始聚焦美白、修護、舒緩、抗皺等細分功效,轉戰化妝品賽道。

相較於「械字號」產品,「妝字號」產品的技術門檻更高,研發投入也更多。

今年上半年,敷爾佳擴大研發團隊,將人員配置追加到69人(較2024年末增長18.97%),核心成員來自江南大學、哈爾濱工業大學等高校,聚焦配方開發與功效驗證。其中,化妝品研發團隊人數最多,佔比超60%。

圖源:敷爾佳2025年半年度報告

敷爾佳一邊將依託於醫療器械領域的透明質酸鈉、膠原蛋白等核心成分技術遷移至化妝品研發,一邊成立主攻化妝品產品研發的上海研發中心。

2024年,新原料備案已完成3款化妝品新原料備案苦蔘鹼水楊酸鹽(祛痘活性成分,改善刺激性)、乙酰薑黃酮(抗氧化美白成分,國內首用)、β-煙酰胺單核苷酸(NMN,抗衰原料) 。

2025年又新增「晝夜節律肽」(調節肌膚代謝),成為國內首批佈局「生物節律護膚」的品牌之一。

敷爾佳已先後推出乳糖酸面膜、亮膚臻白麪膜、水感清透防曬乳,積雪草舒緩修護水乳等產品,覆蓋面膜、爽膚水、精華、乳液等多個細分品類。研發費用從2024年上半年的1579.84萬元增至2025年上半年的2332.64萬元。

通過構建線上渠道和線下渠道,並以線上直營(品牌旗艦店)與經銷/代銷結合的方式,敷爾佳將這些產品廣泛鋪設到以天貓、抖音、京東、拼多多等電商平台,以及化妝品專營店、連鎖藥店、大型商超等門店。

經過幾年投入,再疊加明星代言的廣告宣傳,2024年,敷爾佳銷售額過億的單品除了「械字號」的醫用透明質酸鈉修復貼(白膜/黑膜),還增加了煙酰胺美白淡斑面膜、積雪草舒緩修護貼等「妝字號」產品,化妝品也逐漸成為公司的重要經濟來源。

2024年,敷爾佳化妝品收入11.64億元,按年增長7.49%,佔總營收比重57.72%。2025年上半年,化妝品業務收入佔主營收入的72.39%,醫療器械業務收入佔比27.61%。

圖源:敷爾佳2025年半年度報告

不過,在業內競爭日益激烈的背景下,這樣的研發投入力度顯然不夠,與其他品牌相比,敷爾佳全靠營銷帶動銷售。

這種短期紅利需要長期的銷售費用做支撐,要想實現長期發展,還需要在產品力層面進一步加強。