本文來自微信公衆號:遠川研究所,作者:羅雪妍,編輯:黎錚,責任編輯:羅雪妍,題圖來自:視覺中國

前段時間,新一輪國考開啓報名時放寬了報考年齡限制,以身作則打破三十五歲魔咒。

人民群衆對編制的熱情有目共睹。去年國考有超過三百萬人報名,平均競爭比高達86:1,打得最兇的崗位是中華職業教育社的「聯絡部一級主任科員及以下」,10655人報名競爭同一個名額。

當全國人民都理解了山東人的執念,教培行業也一葉知秋,光是今年上半年,「公考一哥」中公教育的正價課培訓人次達到45萬,按年增長18.42%。打眼望去,有種考公越火、中公越爽的錯覺。

然而,中公教育的處境卻相當尷尬。過去的四年,營收成績是每況愈下,從2021年的69億降至2024年的26億,虧損的泥沼似乎也暫時難以掙脫,在連虧36.8億後,去年才勉強賺了1.8億。

中公教育一手開創的「協議班」模式是拖累業績的根源。簡單來說,就是考生預付學費,不過包退,後來甚至演化出考生貸款培訓,利息中公來還的進階版本。

一個協議班兩次改寫中公教育的命運,它曾經承包了公司75%的收入,如今卻貢獻着82%的訴訟和仲裁案件。

今年上半年的財報顯示,公司賬面資金1.77億元,待退費卻達到4.82億。

本該享盡紅利的公司實則債台高築,但壓垮這位公考一哥的稻草,遠不止協議班那麼簡單。

從天才發明,到業績拖油瓶

今年八月,一則維權新聞把中公教育送上熱搜,起因是有學員考公惜敗,按「不過包退」約定要求退費,卻得到分期17年付款的驚人答覆。

按照中公教育一年退一千的承諾,這位年輕考生要熬過中年危機的毒打,才能真正落袋為安。

鏡頭下的機構盡顯語言藝術,退款速度不詳,二手平板抵債,歡迎隨時起訴,勝訴以後這套流程從頭再來[1],破罐破摔的程度,就差直說心裏話:要錢沒有,要命一條。

退款困難戶的聲名遠揚,以至於「中公退費」都被詐騙分子盯上,假裝客服誘導學員通過投資返現來退錢[2]。

但在淪為詐騙品類以前,協議班也曾造就中公教育的輝煌。

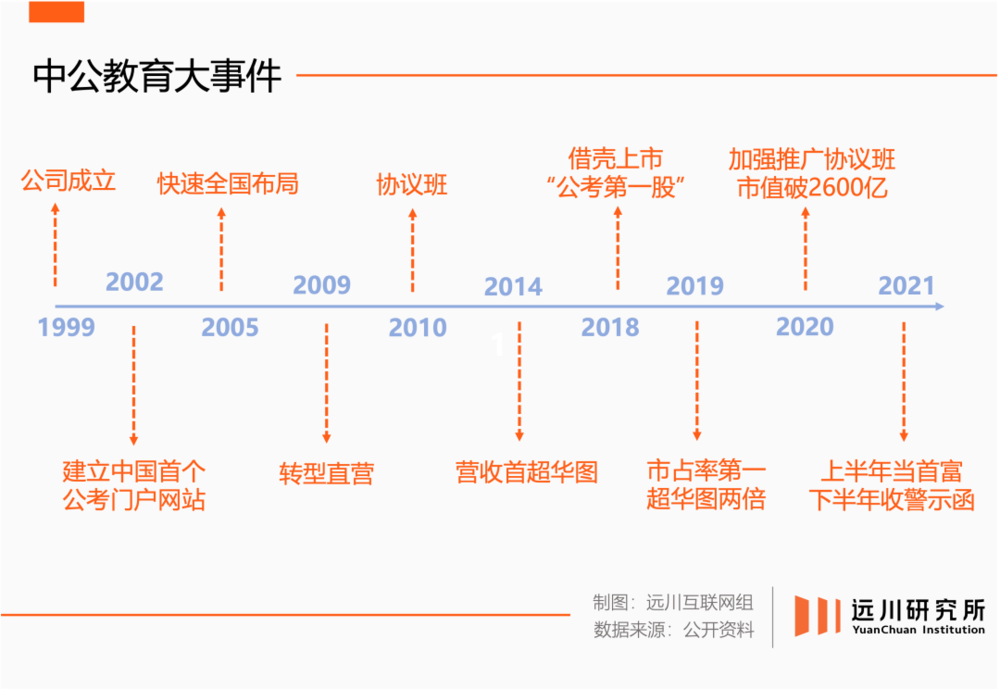

2018年中公教育借殼上市,正式升咖為「公考第一股」。次年,中公教育市佔率達到第二名的兩倍,公司76%收入都由協議班貢獻[3]。

當同行還在絞盡腦汁賣課時,中公教育已經靠着「不過包退」的承諾殺穿行業。2021年,公司市值漲到2600億,一度超過新東方和好未來;創始人李永新成了教育領域首富,與其母(公司實控人)帶着1420億身家榮登《2021胡潤全球富豪榜》,是當時俞敏洪的近五倍[4]。

但也是這一年,天才發明初現端倪。由於三季度鉅虧近8億的業績大變臉,中公教育連續收到證監會的警示函、深交所的關注函,不得已才揭了老底[5]——賺錢的速度快趕不上退錢的速度了。

2021年第三季度,中公教育只收到了52億培訓費,退費卻高達57億。

這僅僅只是個開始,此後中公教育要退的錢越來越多。2024年,中公的「待退費負債」是5.8億,而2025年僅上半年,就已經達到4.8億。

解決不了問題,就解決製造問題的人,中公教育先是取消全額退款的課程,然後勸落榜考生轉學其他職業考試、把退款兌換成內部消費券,最後視考生的好惹程度,動態調整退款進度。

2022年~2024年,中公教育總共虧了11.27億。李永新母子雖然還在今年的《新財富雜誌500創富榜》榜上,但身家已經乾沒了上千億。

喫到迴旋鏢的不只中公教育一家,今年上半年,粉筆和華圖的退款負債分別為1.28億和3.07億,李永新以一己之力把全村帶到溝裏,順便重新定義了公考機構的第一大競爭力:退錢爽快。

早在由盈轉虧的2021年,中公教育就曾含蓄甩鍋,稱業績波動源於「考試周期性波動、需求收縮、學員參培意願減弱等現象」。通俗地說,就是單位不招人,考生也躺平了。

然而,中公教育今天的苦日子,真的只是因為公務員不好考了嗎?

考公不是賣保險

2022年,《財經》記者曾經做過一個調研,整個行業的協議班筆試通過率只有20%~30%,這一小部分人的面試通過率又只有50%。也就是說,十個人裏頂多只有1.5個人能上岸[6]。

風浪越大,上岸越難,考生越需要兜底,協議班應運走紅,連帶着教培公司也活成了保險公司。

保險公司的賺錢門道說來簡單,一是分攤風險,假設100位車主有一人理賠車險,賠付款實際上是另外99位幸運車主衆籌的;二是讓錢生錢,把預收的保費拿去做投資理財。

中公教育顯然學到了其中的精髓。公考從報名、考試到錄取結果通常歷時數月,中公教育手握一筆相當可觀的現金,反手就拿去做了投資。

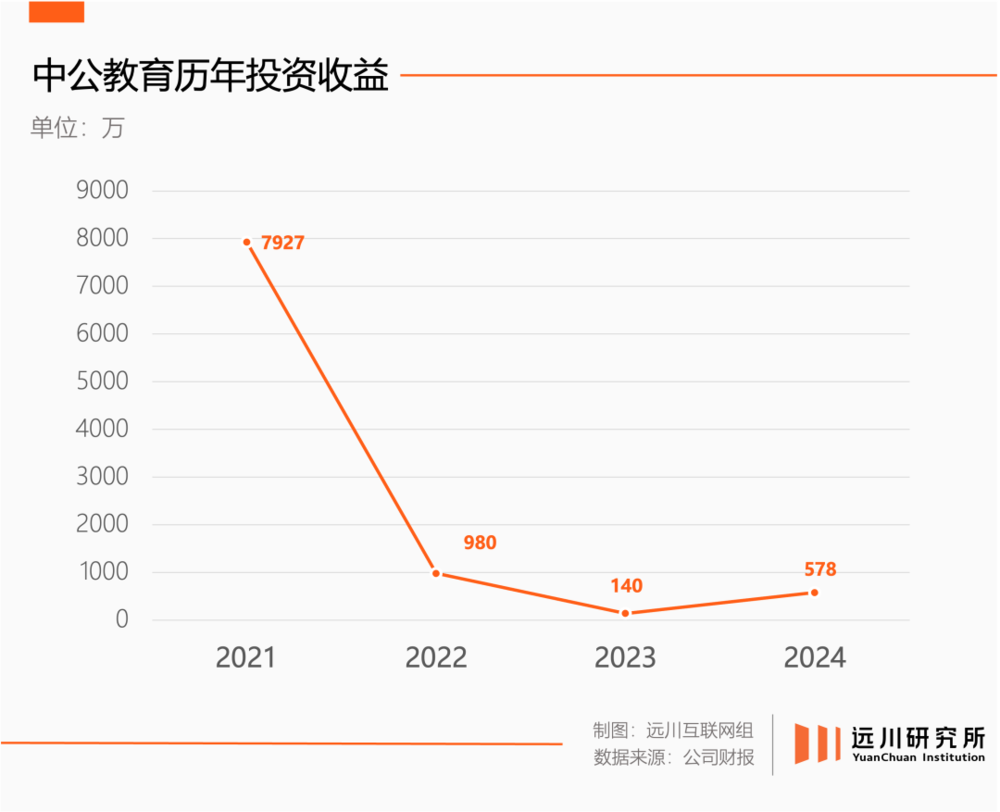

2018年~2021年間,中公教育買了889億的短期理財產品。光2019年一年,中公教育就靠着投資收益和利息收入小賺2.6個億。

但這套模式運轉有兩個前提條件,即可控的賠付比率,可觀的投資收入,而中公教育不出意外地在每一步上都出了意外。

首先是賠付比率,即退款率出了問題。

2021年,當中公教育的綜合退費率達到68.46%,然而動力不足的白嫖黨還能再創新高,「理享學」產品的學員裏82.94%都沒上岸。

2025年國考報名收官時,李永新出現在直播間點評,預判了一個好消息和一個壞消息:從考試範圍看,學起來更容易;從報考人數看,考起來更難[7]。

考公市場越火熱,中公教育越痛苦。以國考為例,2021年至2024年,國考報名人數翻了近一倍,錄取率卻從1.6%變成了1.3%,坑位的增速遠遠落後於蘿蔔的長勢。

錄取比例越低,協議班的退費概率越高,中公教育越發顯得像個義務支教的慈善家。

2018~2021年間,中公教育大量進行短期借款,三年累計達到116億元,資金用途之一就是要給考生退費。

中公教育不僅低估了公考的風險係數,還高估了自己的投資能力。

2021年,中公教育投資收益7927萬,但在近24億的虧損面前杯水車薪。此後幾年理財收益還在光速萎縮,去年中公教育艱難盈利,投資對利潤總額的貢獻只有兩個點。

中公教育似乎還走上了絕大部分散戶都會走的彎路:賺點小錢,然後花個大的獎勵自己。

退費率一路走高的那幾年,中公教育卻在大興土木,它先是在湖南花2億建區域總部,然後於西安花3.8億建大樓,同時還在北京的昌平和懷柔分別豪擲30億和42億建培訓基地,面積堪比46個世界盃足球場。

用短期現金流投資長期不動產,只因基地封閉班能賣出上萬的單價,是網課的十倍有餘,奈何地產監管和業績不佳的現實,共同打破了這個轉型的美夢[8]。

2022年起,中公教育的資產負債率開始遊移在90%左右,擊鼓傳花的遊戲愈發玩不下去。同年11月,中公教育發布了一封保證書,宣佈將分10期支付退費,如果做不到,將用石家莊的一處地來抵債。

歸根結底,是公考這個「險種」的風險係數太高了。一個人的上岸概率取決於教學水平、個人能力和歷史進程,教培機構能夠左右的因素實在是太過有限。

上岸難如上青天,老師和學生還是掉進了同一條河裏。

換個賽道又如何

去年7月,李永新以中公教育董事長的身份開啓直播首秀,在名為「中公嚴選」的抖音直播間回應了廣大粉絲關切:給點時間,一定退錢[9]。

一場直播暴露了中公教育的兩個麻煩,眼前的麻煩是過氣明星產品遺留的債務問題,深層的麻煩則是光靠公考已經越來越難賺錢,是時候發展一下副業了。

放眼公考培訓行業,積極轉型的不只中公教育一家。

隔壁的粉筆靈機一動,要做「保健品界的小米」,線下開過烘焙店、新中式茶飲店、鍼灸推拿館,線上也推出了一個健康管理APP和一個烘培培訓APP[10];最晚入局的華圖動靜不大,腦洞不小,試圖靠AI降本增效,搞起了「人機協同」 的教學探索。

公考三巨頭手拉着手不務正業,都得從那場席捲教培行業的風波說起。

2021年雙減政策落地,掃射範圍之外的中公教育本該是個幸運兒,誰知趕上同行緊急避險,紛紛湧入公考賽道,當年新東方規劃的一系列成人教育課程裏,公務員考試與司法考試赫然在列[11]。

公考機構的競爭對手一下子從網盤資源變成了跨界同行。

相比於協議班,一些新入局的機構卷出的新玩法有過之而無不及,諸如全勤打卡全額返現、甚至返兩倍錢讓學員連喫帶拿的噱頭不斷,同樣貢獻了不少或拉扯或跑路的名場面。

中公教育的困境,實際上是歷史遺留問題和新政次生災害共同作用的結果。協議班的退費難題已經讓公司的業績愈發難堪,行業競爭的加劇卻又讓其無法完全放下「不過包退」的引流神器。

重壓之下,中公教育開始了降本增效的行業基操。2020年~2024年之間,員工從4.5萬裁到7888,直營分支機構也從1669個縮減至681個。

另一邊,中公教育也開始積極轉型謀出路,像素級致敬新東方搞直播,但目前40多萬粉絲的賬號還夠不到腰部;最近又要進軍硬件市場,賣起AI就業學習機,號稱自研大模型,定價4999元,但目前在淘寶旗艦店裏還顯示着0人付款。

截至2024年,這一系列副業的收入佔比不足三個點。

同年,中公教育宣佈轉型為「就業與再就業服務提供商」,通俗地說就是教人找個班上。李永新言之鑿鑿,稱就業服務是未來十年最有價值的一個市場[12]。

中公教育的興趣/副業課

儘管在去年的財報裏,轉型大業還停留在理論層面,中公教育扭虧為盈主要是三費齊降的功勞。在這個行業的新增崗位數量愈發追不上新增考生數量的節點,也很難說考生和公考機構誰更難上岸。

但至少中公教育沒有忘記教培行業的祖訓:把一代人的不安,轉化成另一代人的收入。

參考資料

[1] 中公教育退1.7萬元需17年,當事人:等退完我都四十多歲了,封面新聞

[2] 關於防範「中公教育」網絡培訓機構退費詐騙的預警提示,平安同心

[3] 公考狂潮,沒有贏家,遠川研究所

[4] 創始人套現百億,中公卻快跌沒了,投資界

[5] 中公教育,自作孽?圖解教育

[6] 中公教育鉅額利潤消失之謎,財經十一人

[7] 2025國考報名人數或近340萬人,最熱崗競爭比高達16702:1,界面新聞

[8] 考公越卷,中公越慘,遠川

[9] 「不過包退」的中公教育,為什麼上不了岸?財經無忌

[10] 下一個「小米」?教培巨頭頻頻跨界幹餐飲!紅餐網

[11] 新東方關停K9,發力遊學與大學生業務,21世紀經濟報道

[12] 中公教育李永新:就業服務是未來10年最有價值的市場,多知

本文來自微信公衆號:遠川研究所,作者:羅雪妍,編輯:黎錚,責任編輯:羅雪妍

本內容為作者獨立觀點,不代表虎嗅立場。未經允許不得轉載,授權事宜請聯繫hezuo@huxiu.com如對本稿件有異議或投訴,請聯繫tougao@huxiu.com

End

想漲知識 關注虎嗅視頻號!