港交所主板又將迎來一家生物醫藥公司。據港交所10月20日披露,蘇州旺山旺水生物醫藥股份有限公司(以下簡稱:旺山旺水)已通過上市聆訊,中信證券擔任其獨家保薦人。這家成立於2013年的公司,專注於神經精神、生殖健康及病毒感染三大治療領域,搭建了九個創新資產管線,其中兩項已進入商業化階段。

然而,翻開旺山旺水的招股書,看到的是一個充滿矛盾的商業故事:一邊是前景廣闊的百億級市場,一邊是起伏不定的財務表現;一邊是多元化的創新管線佈局,一邊是高度依賴單一產品的收入結構。這家生物醫藥新秀究竟價值幾何?

三大賽道百億市場從盈利到虧損的劇烈波動

根據灼識諮詢的資料,中國抗病毒藥物市場、神經精神藥物市場、生殖健康藥物市場及抗病毒藥物市場預計將分別由2024年的人民幣1039億元、人民幣362億元及人民幣203億元增至2035年的人民幣1235億元、人民幣422億元及人民幣403億元。其中,生殖健康藥物市場的增速最為顯著,十年間市場規模近乎翻倍。

「儘管這些市場增長顯著,但開發成功療法仍存在相當大的挑戰。」招股書中明確指出,這為創新治療帶來了龐大的未被滿足臨床需求和巨大的市場機遇。

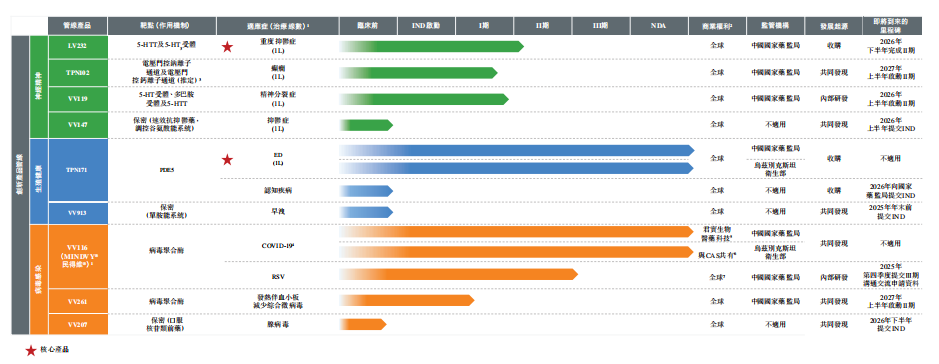

旺山旺水精準地卡位了這三個賽道。公司已獲取並開發了兩款核心產品LV232及TPN171。LV232是一款雙靶點5-羥色胺轉運體/5-羥色胺3受體調節劑,用於治療重度抑鬱症;而TPN171是一款5型磷酸二酯酶抑制劑,用於治療勃起功能障礙。

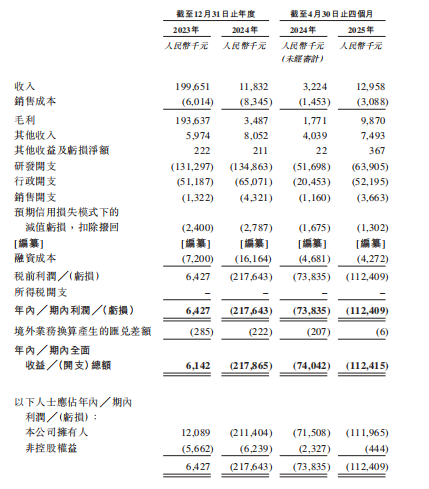

旺山旺水的財務狀況呈現出明顯的波動性。數據顯示,公司於2023年及2024年以及2024年及2025年首四個月,分別錄得收入2億元(單位:人民幣,下同)、1183.2萬元、322.4萬元及1295.8萬元。

更引人關注的是,公司於2024年錄得年內淨虧損人民幣2.18億元,而在2023年則錄得年內淨利潤人民幣642.7萬元。招股書解釋,這一波動主要是由於公司收入有所下降。

仔細分析不難發現,旺山旺水的收入來源較為分散,包括對外授權VV116、提供CRO服務以及銷售藥品。2023年的收入高峯很大程度上得益於VV116的對外授權交易,這種一次性收入雖然能在短期內美化報表,卻難以形成持續穩定的收入來源。當授權收入確認完畢後,公司的真實盈利能力便浮出水面。

收入大幅下滑的同時,旺山旺水的研發投入卻始終保持在高位。2023年和2024年的研發開支分別達到1.31億元和1.35億元,即使是在經營狀況急劇惡化的2024年,公司也未曾削減研發投入。這種堅持凸顯了生物醫藥行業「研發為王」的特性,但也正是導致公司鉅額虧損的直接原因。

研發投入的高企反映了公司對創新管線的持續投入。招股書顯示,旺山旺水已搭建九個創新資產管線,其中兩項處於商業化階段,四項處於臨床階段,三項處於臨床前階段。這種全方位的管線佈局需要鉅額資金支持,特別是在覈心產品LV232(抗抑鬱)和TPN171(治療ED)推進臨床的過程中,研發費用自然水漲船高。

然而,研發投入與產出之間存在明顯的時間差。在創新藥尚未實現商業化成功之前,公司不得不依靠仿製藥業務和對外授權來維持現金流。這種「以仿養創」的策略本是行業常態,但旺山旺水顯然尚未找到兩者之間的最佳平衡點。

現金流水線上的生存考驗

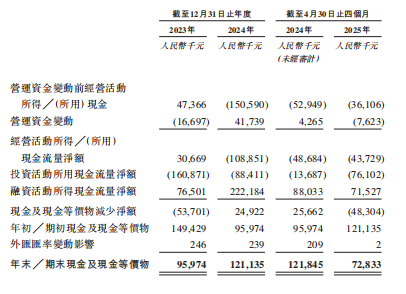

生物科技公司的生存與發展,很大程度上取決於其現金流狀況。深入分析旺山旺水的現金流量表,最引人關注的是其經營活動現金流量的劇烈波動。數據顯示,在扣除管理層資金獎勵前,公司經營活動所用現金從2023年的流入4736.6萬元急劇惡化為2024年的流出1.51億元,這一反轉幅度令人震驚。

從現金及現金等價物的變動來看,旺山旺水的現金儲備正在經歷快速消耗。2024年,在考慮外匯匯率影響後,公司現金及現金等價物僅增加2492.2萬元,與同年2.22億元的孖展現金流入形成鮮明對比。

這種反差表明,公司的現金消耗速度相當驚人。按照2024年的經營和投資活動現金流出規模計算,如果沒有新的孖展注入,公司的現金儲備可能難以支撐長期運營。這也解釋了公司為何選擇在當前時點推進港交所上市計劃——上市不僅能夠提供資金支持,更能為公司建立持續的孖展平台。

值得注意的是,2025年前四個月的數據顯示公司現金及現金等價物減少了4830.4萬元,期末餘額降至7283.3萬元。如果這個消耗速度持續,公司的資金壓力將進一步加劇。

旺山旺水的現金流狀況並非個例。在創新藥研發這個高投入、長周期的行業,大多數企業都要經歷漫長的「現金燃燒期」。成功的生物科技公司往往能夠在現金耗盡之前,實現關鍵管線的價值突破或成功上市孖展。

從行業規律來看,生物科技公司的現金流管理需要把握好幾個關鍵節點:一是臨床前研究向臨床研究的過渡階段,二是核心產品進入關鍵性臨床試驗的階段,三是藥品上市前的準備階段。每個節點都對應着不同的資金需求和孖展策略。

對旺山旺水而言,公司正處在多個管線推進臨床研究的關鍵時期,此時的資金需求尤為迫切。成功上市將為公司贏得寶貴的發展窗口,但更重要的是,公司需要向市場證明其管線的商業價值和自身的商業化能力。

TPN171商業價值幾何?

在生物醫藥領域,一款具有差異化優勢的創新藥物往往能夠重塑市場格局。旺山旺水核心產品TPN171作為新一代PDE5抑制劑,向百億規模的勃起功能障礙(ED)治療市場發起衝擊。

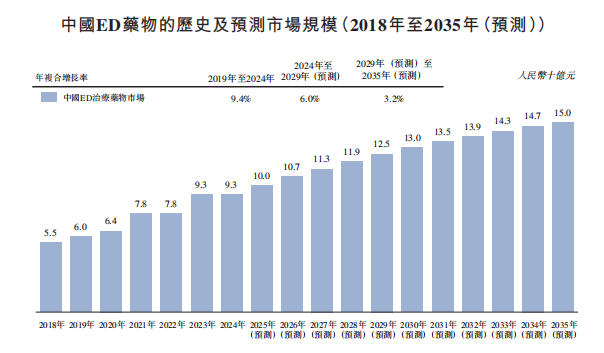

根據灼識諮詢的資料,PDE5抑制劑是治療ED的標準一線治療藥物,2024年,全球PDE5抑制劑市場規模達106億美元。中國PDE5抑制劑市場規模由2018年的55億元迅速增至2024年的93億元,年複合增長率為9.4%,並且預計將繼續顯著增長,按4.4%的年複合增長率計,2035年將達150億元。

TPN171最引人注目的特點在於其顯著的臨床優勢。根據III期臨床試驗數據,TPN171在所有劑量組(2.5mg/5mg/10mg)中均顯著改善勃起功能,其最低有效劑量比其他同類PDE5抑制劑低2至80倍。這種低劑量高效力的特性,不僅意味着更好的藥物經濟學效益,更代表着潛在的安全性優勢。

從市場份額分佈來看,中國PDE5抑制劑市場呈現出明顯的「三足鼎立」態勢。西地那非、他達拉非和伐地那非三大藥物合計佔據近40%的市場份額,其中西地那非以23.6%的絕對優勢領跑市場,他達拉非以10.6%位居第二,伐地那非和其他藥物共同瓜分剩餘份額。然而,排名前三的藥物合計市場份額尚未超過40%,這意味着市場仍然存在大量的分散空間。對於TPN171這樣的新產品而言,這既是一個積極的信號,也暗示着市場競爭的激烈程度。面對西地那非、他達拉非等已建立強大市場壁壘的競爭對手,TPN171需要證明的不僅是臨床優勢,更是商業化能力。

綜上,對於投資者而言,旺山旺水的投資故事核心在於三個問題的答案:TPN171能否在激烈的市場競爭中快速放量?公司的現金儲備能否支撐到其他管線實現價值突破?管理層能否在保持研發投入的同時,找到更可持續的商業模式?

更多港股重磅資訊,下載智通財經app

更多港股及海外理財資訊,請點擊www.zhitongcaijing.com(搜索「智通財經」);欲加入智通港股投資羣,請加智通客服微信(ztcjkf)