英特爾(INTC)於周四收盤後發布了 2025 年第三季度財報,盤後交易中股價飆升逾 8%,周五盤前交易仍上漲 8.5%。

但有意思的是,該股未能維持當日漲幅,最終收盤僅上漲 0.31%。

市場對英特爾的看法,正從 「懷疑」 轉向 「謹慎樂觀」。

英特爾本季度的財報算不上 「驚豔」,但管理層在財報電話會議中展現出的信心,無疑緩解了投資者的擔憂。

數據顯示,該公司第三季度營收達 136.5 億美元,高於 131.4 億美元的預期;每股收益為 23 美分。

此外,英特爾本季度還公布了每股 0.37 美元的虧損,這是因為部分股票被託管,最終將根據一份 89 億美元的投資協議轉讓給美國政府。

這筆協議於8月敲定,美國政府將以 20.47 美元 / 股的價格收購約 4.33 億股英特爾股票。

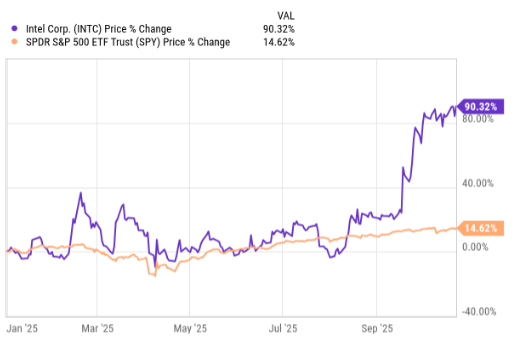

此前一年,英特爾股價大多在 「10 多美元至 20 多美元」 的窄幅區間波動,如今重新回到投資者視野。

在分析師看來,8 月底美國政府決定收購其 10% 股權,是推動股價上漲的重要因素之一。隨後與英偉達的合作,進一步為英特爾的 「業務轉型故事」 增添了可信度。

美國政府支持 + 英偉達合作,徹底改變了市場對英特爾的認知 —— 它不再是一家陷入困境的傳統芯片製造商,而是美國實現 AI 和半導體產業目標的關鍵參與者。

對英特爾而言,本季度財報無需 「驚豔全場」,只需讓投資者知道:它重新在行業中佔據了一席之地。

今年以來,英特爾股價已累計上漲逾 90%,表現優於同期標普 500 指數。

乍看之下,這樣的漲幅似乎已 「過高」,但這其實是英特爾股價的 「突破」—— 分析師預計,當前股價水平很快會成為新的 「基準線」。

英特爾的增長勢頭已明確向好,且從周四的財報電話會議來看,這種熱度還會持續,因為公司基本面和技術指標都顯示出明顯的 「拐點」 信號。

分析師對英特爾獲得本屆美國政府的支持持樂觀態度,尤其是在貿易摩擦加劇的背景下。英特爾首席執行官陳立武(Lip-bu Tan)在財報電話會議中也提到:

我們完全致力於推進特朗普政府‘恢復半導體生產’的願景,並自豪地歡迎美國政府成為我們這項事業的重要合作伙伴。

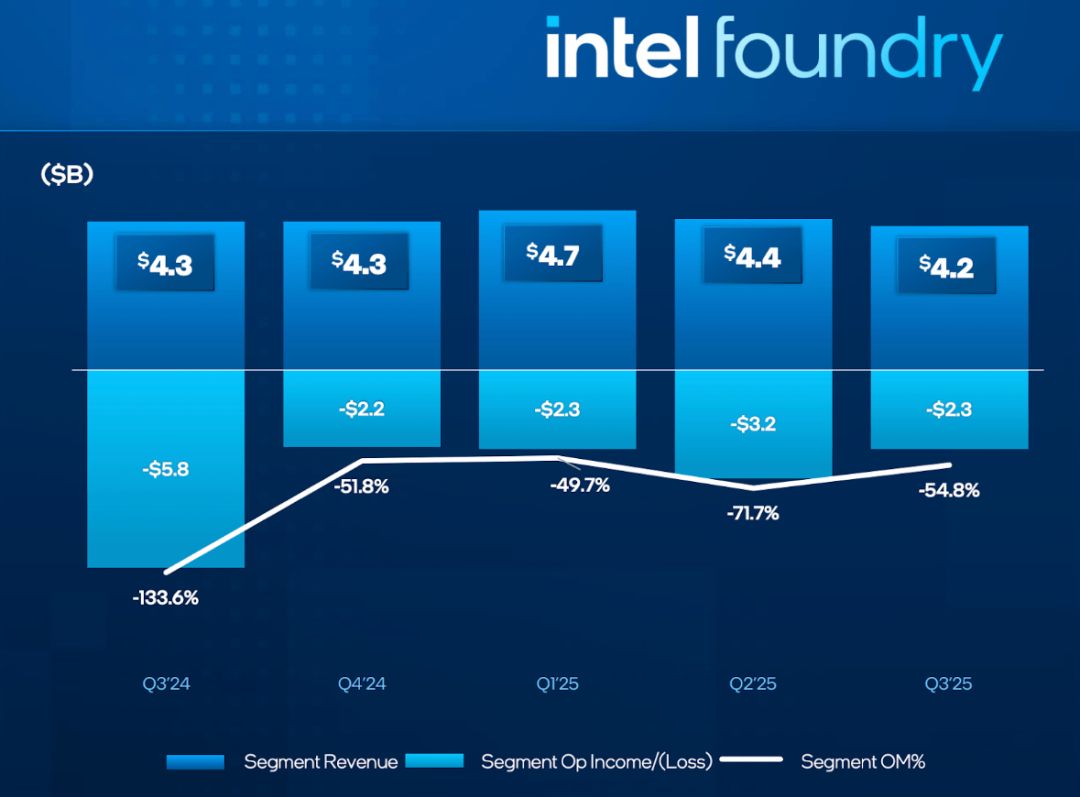

不過,我最關注的還是英特爾的代工業務 —— 該業務既為外部客戶生產芯片,也為英特爾自身供貨。

目前代工業務仍面臨不小挑戰,需要約 1000 億美元的資本投入,這不禁讓人疑問:是否還會有重大合作或交易落地?

本季度,英特爾在亞利桑那州工廠開始生產最先進的芯片,這是一個重要里程碑。代工業務營收達 42 億美元,按年下降 2%,且全部來自英特爾內部芯片生產,尚未有外部客戶貢獻收入。

(圖表來源:英特爾財報)

(圖表來源:英特爾財報)陳立武表示:

在代工業務方面,我們顯然正在與多個客戶洽談。要贏得客戶信任,就必須切實展示出良率提升、產品可靠性,同時還要具備客戶所需的各類特定知識產權(IP)。

分析師認可管理層這種 「正視挑戰、不誇大承諾」 的態度 —— 這表明英特爾清楚,代工業務是一場 「持久戰」,而非 「一夜成名的神話」。

英特爾預計,2025 年第四季度營收中點為 133 億美元(市場共識預期為 133.7 億美元),每股收益為 8 美分(與市場共識預期持平)。

英特爾首席財務官大衛・津斯納(David Zinsner)表示:

若剔除阿爾特拉(Altera)業務剝離的影響,第四季度營收與第三季度基本持平。我們預計英特爾產品營收將按月小幅增長,但受供應鏈環境影響,仍無法滿足客戶全部需求。

(圖表來源:英特爾財報)

(圖表來源:英特爾財報)本季度,英特爾淨利潤達 41 億美元(合每股 90 美分),而去年同期淨虧損為 166 億美元。

津斯納透露:

我們通過一系列交易獲得了約 200 億美元現金,其中包括 3 項重要的戰略合作。截至本季度,公司現金及短期投資總額達 309 億美元。

他進一步細化了資金構成:

第三季度,我們從美國政府獲得 57 億美元,從軟銀集團獲得 20 億美元,從阿爾特拉業務剝離獲得 43 億美元,從 Mobileye 股權出售獲得 9 億美元。預計英偉達 50 億美元的投資將在第四季度末完成。此外,本季度我們償還了 43 億美元債務,2026 年還將繼續優先通過償還到期債務來降低槓桿率。

陳立武還提到,公司通過 「加速孖展」 改善了現金狀況,並表示:

我們為強化資產負債表所採取的行動,為公司帶來了更大的運營靈活性,也讓我們能更有信心地繼續執行戰略。

(圖表來源:英特爾財報)

(圖表來源:英特爾財報)總產品營收:127 億美元,按月增長 7%,客戶端和服務器兩大業務板塊均超出預期。

儘管預計 2026 年供應鏈緊張狀況仍將持續,但英特爾仍實現了出色的業務執行。

英特爾正通過調整定價和產品結構,優先聚焦需求旺盛、產能充足的業務板塊。

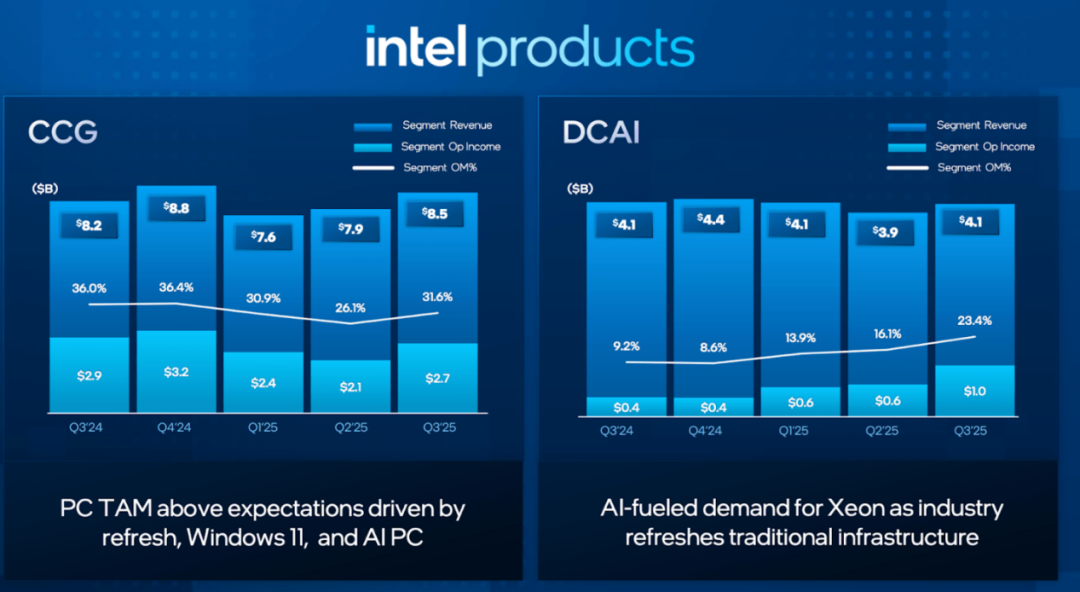

1. 客戶端計算事業部(CCG)

營收 85 億美元,按月增長 8%,增長動力來自:

PC 市場進入季節性旺季,且 Windows 11 系統更新周期帶動需求。

「Lunar Lake」 和 「Arrow Lake」 兩大平台的推出勢頭良好。

與微軟擴大合作,包括 Windows ML 集成、vPro + Intune 設備管理解決方案等。

2. 數據中心與 AI 事業部

營收 41 億美元,按月增長 5%,因產品結構優化和企業需求提升,超出預期。

AI 服務器主機 CPU 和存儲計算芯片需求依然強勁,但受產能限制,漲幅未能進一步擴大。

新款至強 6 代 「Granite Rapids」 處理器,相比舊款服務器,總擁有成本(TCO)最高可降低 68%,能耗最高可降低 80%。

目前英特爾股價約為 38.16 美元,在成交量放大的推動下上漲逾 3%,盤前交易顯示股價有望觸及 41 美元 —— 至少能看出,財報發布後的上漲勢頭仍在延續。

每次價格突破時的成交量激增,也印證了市場對該股的信心。

儘管周五收盤時漲幅收窄,股價回落至 38 美元左右,但分析師仍有信心該股會再次突破 40 美元 —— 因為英特爾的 「增長故事」 正逐步得到市場認可。

英特爾的增長勢頭已明確向好,當前價位的風險收益比更具吸引力。此前看似 「過度延伸」 的漲勢,現在看來更像是長期趨勢反轉的開端。

未來市場對英特爾的預期會更高,公司也將進入 「用執行力匹配 AI 故事」 的階段。投資者已經為 「故事」 買單,接下來的焦點將是 「實際執行成果」。

目前英特爾的估值看似偏高,但管理層持續通過孖展充實資本的舉措,為估值提供了支撐。儘管預計投資者在消化 「今年以來大幅漲幅」 的過程中,股價會出現波動,但我認為,短期回調是健康的,而非風險信號。