三季度儲能板塊順勢爆發,不少企業從過去幾年內卷競爭的低谷中緩緩走出。

跨界企業做儲能此前一直不被看好,但憑藉訂單放量,部分企業業績迎來新的增長點,市值也刷新來到新的階段。

「電網+儲能」的雙beta讓思源電氣向千億逐漸靠攏。作為一家穩紮穩打的電網設備企業,七月份以來公司漲幅累計接近70%,表現要遠超同行競爭對手。

思源電氣,一路走來如何逆襲?

訂單放量,季度連續高增

思源電氣近期公布了今年三季度業績表現,前三季度實現營收138.3億元,按年增長32.9%;實現歸母淨利潤21.9億元,按年增長46.9%。

其中,Q3實現營收53.3億元,單季營收繼續創造歷史新高,按年增長25.7%;實現歸母淨利潤9.0億元,按年增長48.7%。

值得注意的是,營收和利潤在二季度高基數的基礎上延續了增長,主要驅動因素來自海外訂單的逐步釋放。

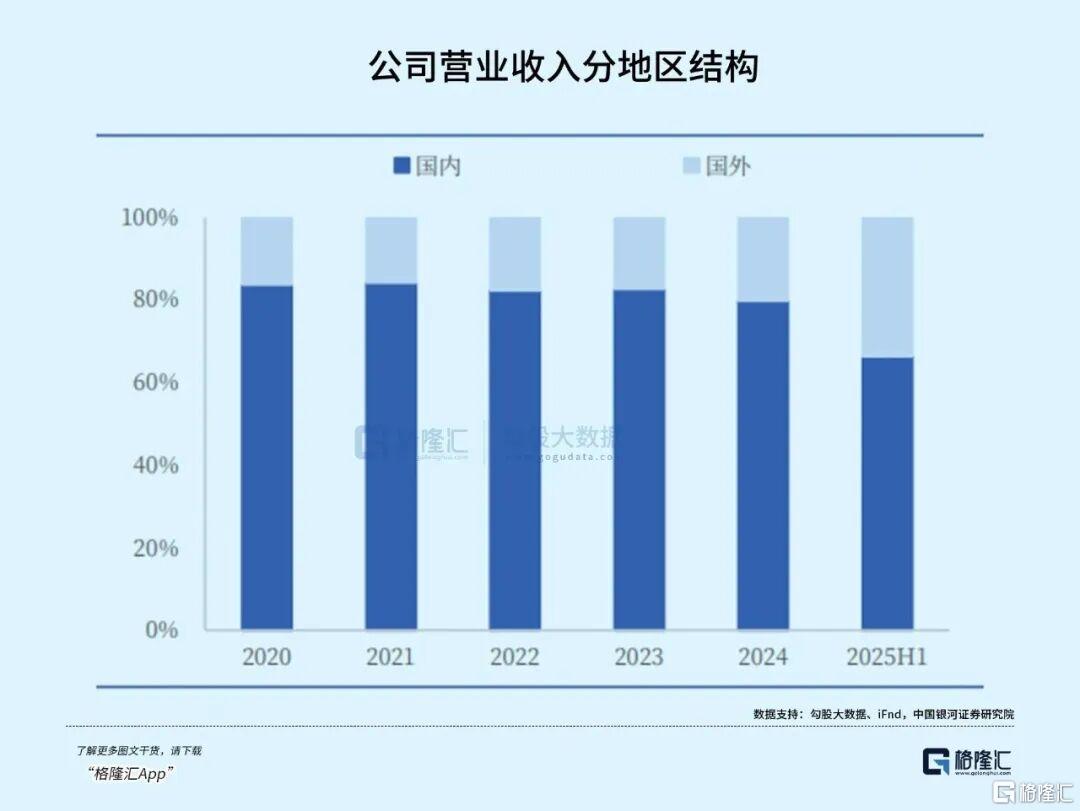

上半年公司海外營收28.6億元,按年+88.9%,佔比達到了近年高位—33.68%,並且海外收入毛利率(35%)帶動了公司整體盈利能力的提升。

2025年1-8月我國電力變壓器出口37億美元,按年+51%,自23年以來維持高速增長。公司海外訂單增長也呈現上升趨勢,但由於項目執行周期較長,收入確認相對滯後,今年上半年出現較為集中的體現。

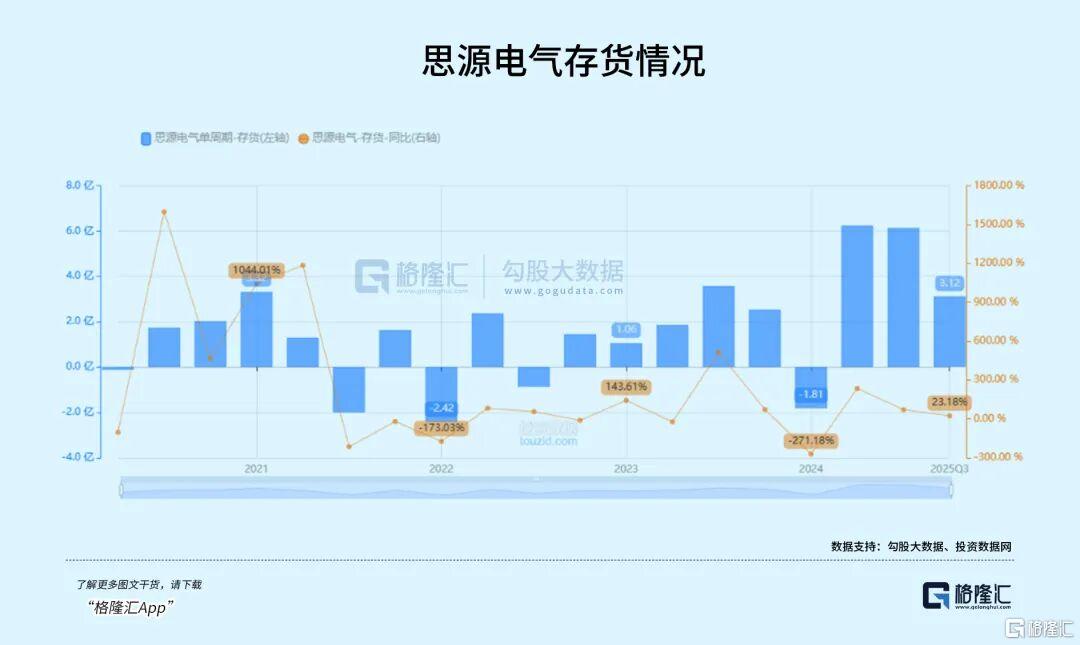

從公司合同負債和存貨水平也可以觀察到,公司近兩年,尤其上半年連續兩個季度的存貨在大幅增長,合同負債也悄然攀升至2019年以來的高位。

目前全球電網投資處在一個相對景氣的周期裏,目前海外市場中歐洲、北美洲等電力發達地區輸配電設備運行多年,有較大的改造更換空間;東南亞、中東、非洲等地區電力基礎設施建設落後,存在較大的新建業務機會。

國內方面,公司作為輸變電龍頭受益於電網投資提速,上半年全國電網投資額按年+14.6%,

從國網近幾年招標情況看,國網輸變電設備25年1-3批招標金額高達540.64億元,按年+24.8%。

公司在國網集招輸變電設備中的中標金額也實現較快增長,思源電氣在25年1-3批中標金額合計達到39.25億元,按年24年1-3批增長79.9%,對未來交付產生積極影響,在高端組合電器市場也取得突破。

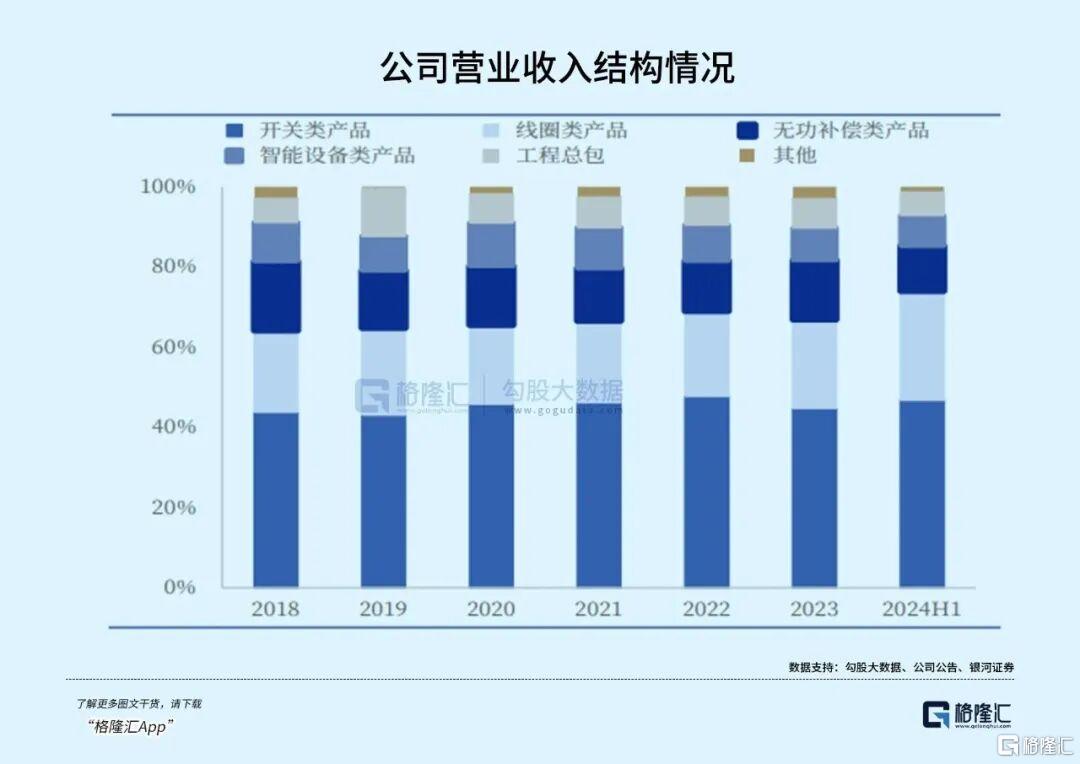

就產品而言,雖然當前收入仍以開關、變壓器、互感器、電容器等公司傳統核心產品為主,但儲能、中壓等新興業務正逐步形成增量支撐。

海外營收的爆發並非公司上漲單一的驅動因素,思源電氣在儲能業務規模上也取得了突破,今年多個儲能系統集成項目持續落地,業務處於快速增長的階段。

事實上,思源電氣很早即在儲能領域中涉足。2011年公司成立上海思源儲能技術工程有限公司,正式佈局大容量儲能領域。之後2023年又控股烯晶碳能公司,將超級電容器這一前沿技術掌握在手中。

近兩年,公司加快了儲能產品的佈局推廣。公司於2023年8月底推出「從電網到家庭」全系列儲能產品,目前產品覆蓋三相高壓混合逆變器(10–50kW)、組串式變流升壓一體機、一體化儲能系統以及全時域多介質大電芯儲能系統等。

2024年,公司總投資10億元新建思源儲能及電力電子項目,購置全自動儲能PACK生產線、儲能PCS生產線、SVG系列產品自動化生產線等設備近64台(套),其中第一階段(2024-2025年)33台(套),第二階段(2026年-2027年)31台(套)。

在市場定位上,場站級及大型工商業儲能產品主要面向國內市場,戶用光儲產品專攻海外市場,海外儲能品牌Swatten擴展到歐洲、中東、澳大利亞和亞洲等市場。

憑藉系統集成一體化生產,與電網側輸配電設備的適配協同性,以及電網側儲能集成項目的經驗,「輸配電設備+網側儲能」讓公司在競爭中更具差異化優勢。根據不完全統計24年公司儲能系統累計中標約2.4GWh,份額位居全國top10。

2025年1-9月,全球儲能新增裝機達86GW,按年增長92%,其中國內新增41GW、海外新增45GW。

三季度A股圍繞儲能需求超預期掀起了一陣行情,而公司同時受益「電網」+「儲能」帶來的beta,表現也要大幅領先於輸配電設備的競爭對手,譬如平高電氣、許繼電氣等。

公司是如何從單一的業務結構,到如今實現均衡發展,在新興市場中創造業務價值的?

特高壓電網+儲能

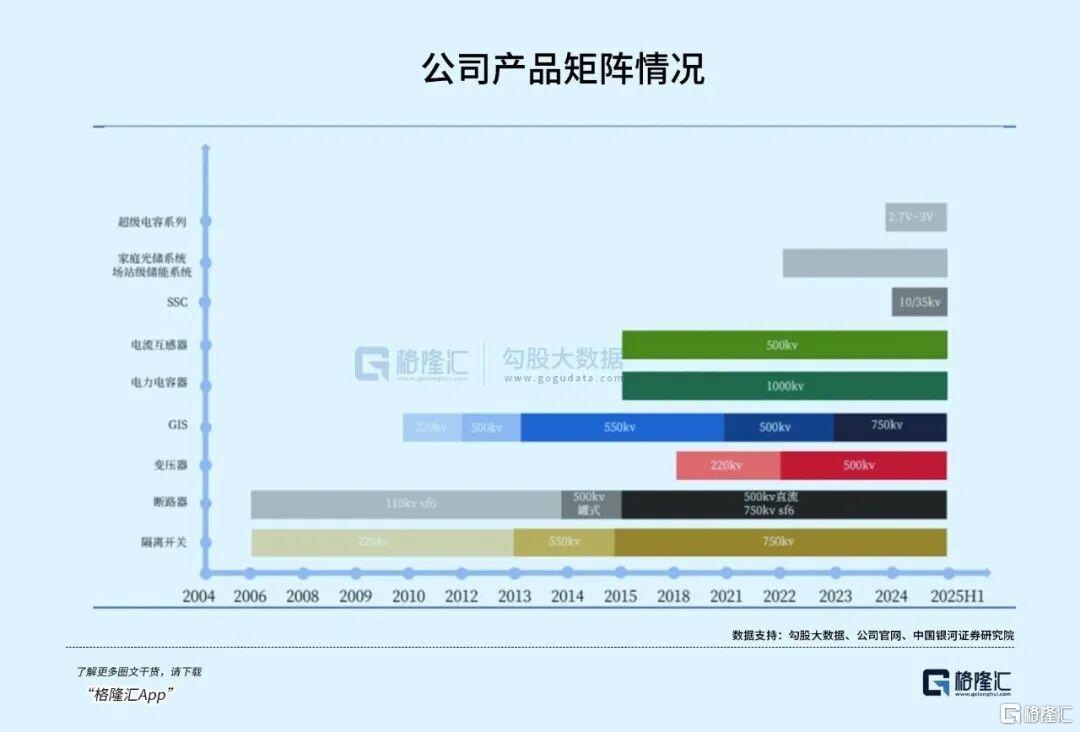

思源電氣業務涵蓋輸配電設備(開關類、線圈類、無功補償類)、智能設備、儲能及新能源電控、汽車電子等領域,擁有十餘個製造實體,分佈於上海、如皋、常州等地。

公司從輸配電領域起家,一路通過技術研發和外延併購擴充產品線和覆蓋市場,屬於穩紮穩打的企業。

1993年12月,上海交大高壓電專業畢業的董增平等創始人創辦了思源電氣,最初從監測儀器市場切入開始研發產品,兩年後進入到電力運行設備製造領域。

2002年,公司通過對瀕臨破產的江蘇如皋電壓電器廠進行改制,成立了江蘇省如高高壓電器有限公司。這次併購,讓公司正式切入了高壓電器領域,為後續發展奠定了基礎。

同期國內電網建設進入加速期,國家電網年度投資從數百億升至千億級別,高端輸配電設備依賴ABB、西門子等國際巨頭,思源電氣當時主營的低壓、中壓高壓開關,填補了民營廠商在該領域的供給空白。

2004年思源電氣在深交所上市,開啓圍繞輸配電全鏈條的「平台化」擴張,不斷拓寬產品線,構建起一個完整的產品生態。

2004-2015年期間,公司通過設立子公司進入多個細分領域,有電力電容器、氣體絕緣金屬封閉組合電器(GIS)、大功率電力電子、電力自動化等等。並於2011年獲得對外承包工程資格,海外業務拓展提速,並且從設備出口向集成服務升級。

按照公司的說法,思源電氣是目前輸配電設備行業中少數幾家具備電力系統一次設備(傳統機械類電力設備)、二次設備(控制類電力設備)、儲能及電能質量治理相關設備等產品的研發、製造和解決方案能力的廠家之一。

2016年後,國內電網建設進入「智能升級」階段,國家推進「智能電網」建設,思源電氣同步推進技術高端化與市場全球化。

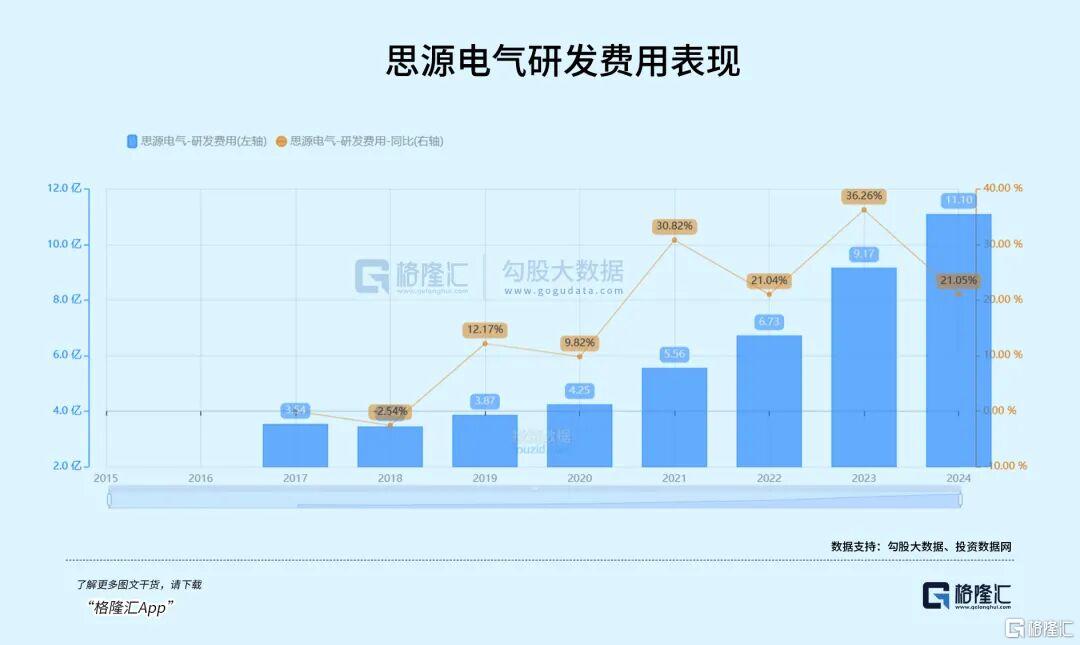

公司產品電壓等級不斷突破,特高壓電氣設備成功應用於國家1000千伏特高壓交流輸變電工程,GIS、電流互感器等產品電壓等級擴展至500千伏-1000千伏,期間研發費用顯著後上升。

2019-2024年公司在特高壓領域累計專利從576項增至1200項,550kV環保GIS、500kV直流斷路器技術國內領先,2024年特高壓項目中標22億元(佔營收18.3%)。

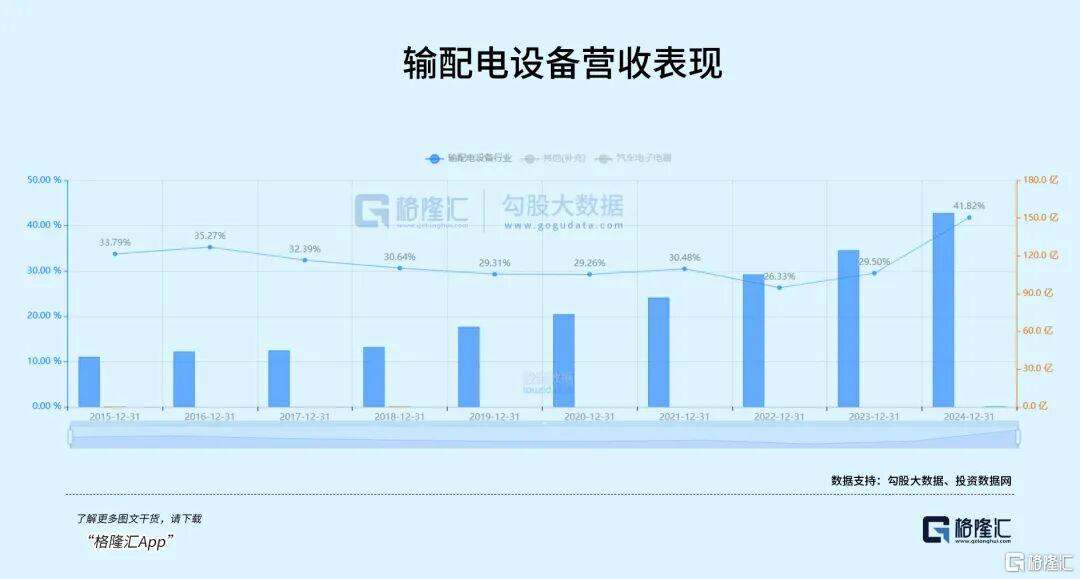

從營收結構來看,來自輸配電設備的收入從2015年的39.76億擴展至2024年的154.21億,十年複合增速達到16.3%,近五年增速也達到了20.3%,屬於穩紮穩打的增長步伐。經過技術研發逐漸向高端市場滲透,作為營收主力的開關、線圈類產品保持了較好的成長性,毛利率也比較穩定。

在鞏固主業同時,公司也在積極拓展上下游。

除了前面提到的儲能,公司在2018年成立了上海糯米汽車科技有限公司,從充電樁業務入手進入汽車電子產品領域;同時收購常州東芝變壓器有限公司部分股權,補齊了在超高壓變壓器領域的最後一塊拼圖。2020年,公司投資上海陸芯電子,專注功率半導體器件的研發製造。

如今,思源電氣作為國內輸配電設備核心供應商,業務覆蓋傳統輸配電設備(一次/二次設備)、儲能、海外EPC三大核心板塊。

不過光儲能賽道玩家就存在不少實力強勁的對手,譬如寧德時代,還有我們前段時間聊過的陽光電源(《陽光電源,又殺回來了》),而且思源電氣與陽光電源均是從核心設備覆蓋至儲能系統集成,存在明顯競爭關係。

思源電氣的核心差異化優勢即在於儲能設備與自有電網設備的協同能力,可提供「特高壓電網+儲能」打包解決方案,在強調安全性和穩定性的電網側是更具有綜合優勢的,去年就曾在國內以「PCS+輸配電設備一體化」方案中標。

未來,公司在AIDC領域的前景也值得期待。

超級電容是一種介於傳統電池與普通電容器之間的儲能裝置,在功率密度、充放電速度、使用壽命、工作溫度範圍和安全性方面相比鋰離子電池有優勢。

而供配電系統是AIDC的核心,隨着智算中心AIDC向GW級、超高效及高密化演進,供配電系統向高壓直流演進。

在電網不間斷電源場景,公司佈局的超級電容可在20ms內響應供電,是柴油機組響應速度的1/500,防止生產損失與系統故障,避免電能質量問題造成的產品損失等嚴重後果。

尾聲

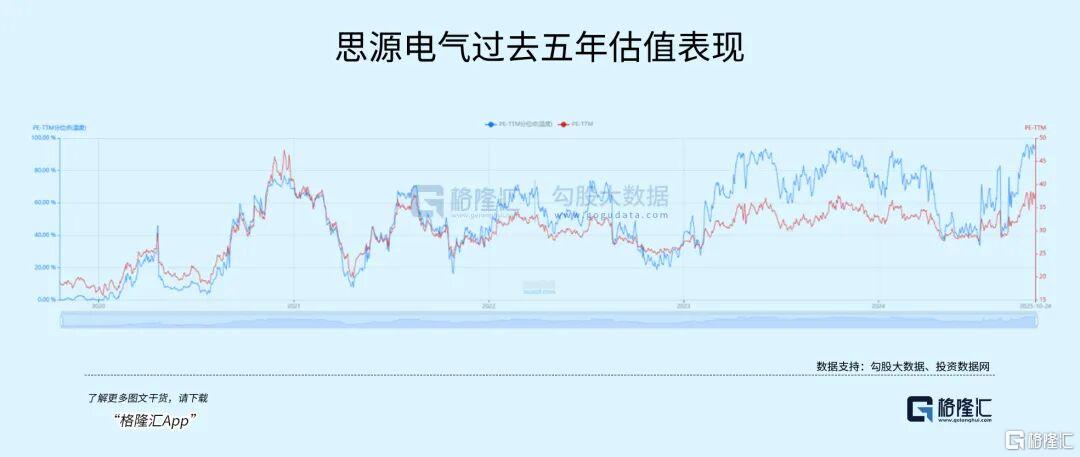

過去五年,思源電氣的業務邏輯已經明顯發生變化,其市值也在加速增長。期間北上資金的持股比例從僅2.3%一路增加至21.2%。

2022年經歷了23%的回撤以後,近三年市值增長超過兩倍,如今已經在向千億衝刺,大部分時間裏公司市盈率(TTM)處在30-40倍的區間裏。

在全球電網、儲能景氣周期之下,公司未來幾年業務訂單—業績兌現潛力依然存在看點,但同時也需要注意行業增長面臨政策變化、訂單兌現不及預期和同行競爭加劇等經營風險。