出品|虎嗅科技組

作者|宋思杭

編輯|苗正卿

頭圖|視覺中國

最近關於月之暗面的孖展傳聞,越傳越離譜了。

10月23日晚,有消息稱,月之暗面即將完成新一輪數億美元的孖展。對此,虎嗅向官方求證,月之暗面方面(下文簡稱「月暗」)截至發稿,沒有回應。

但緊接着,10月24日,傳聞進一步升級——潛在投資方或包括國際知名VC機構 a16Z;甚至,有聲音猜測月之暗面或將赴美IPO。而有知情人士透露給虎嗅,「赴美IPO」為不實消息。

其實,關於這筆孖展,等確認之後,最值得關注的點,在筆者看來,一共有三:

第一是領投方究竟會是誰;

第二是月暗最新的投後估值;

第三是月暗接下來的生存空間還有多大。

先從估值角度來看。目前,在大模型「六小龍」中,估值最高的是智譜AI,其近半年完成了多輪孖展,並獲得不少國資站隊,目前估值已達到400億人民幣。其次,便是MiniMax,其在幾個月前剛完成一筆3億美元孖展,最新估值也達到了300億。按照目前的格局來看,這兩家正在角逐「大模型第一股」的位置。

那麼,如果月暗這筆孖展終將落地,那麼它的估值會不會一舉超越MiniMax,甚至逼近智譜?再或者,月之暗面是否也在謀劃着IPO。也許,大模型市場的格局還未成定局。

而從更深層的角度,這筆孖展至少說明,資本選擇繼續相信月之暗面的敘事。

儘管當前尚不清楚領投方是誰,但可以確定的是,月暗還在想辦法證自己。只是,與其他幾家不同,它選擇了一條最難的路——堅持toC。而在如今國內內容付費和訂閱制付費都不太明朗的環境之下,月暗堅持C端商業化的路線,就只能選擇出海了——9月,月暗不僅在海內外上線了OK Computer,還首次開啓了訂閱付費計劃。

孖展的結果固然重要,但更關鍵的是,月之暗面似乎正在嘗試扳回一局,其近半年正在完成戰略調整和更深層的產品探索,為自己贏得下一次敘事機會。接下來,我們將從戰略轉向、產品路線、以及 Kimi 面臨的風險三方面,剖析月之暗面如何在這場「被迫的重啓」中尋找出路。

01

Kimi「失速後」的妥協

2025年月暗「停止投流」之後,Kimi的增長曲線明顯失速,且今年受到DeepSeek衝擊,其MAU更是大幅下滑。(虎嗅注:Kimi是月之暗面的大模型Chatbot級產品)

據Xsignal(奇異因子)數據顯示,截至2025年9月,Kimi月活約 2700 萬;前兩名豆包與DeepSeek分別約2.5億與1.7億,量級差距被迅速拉開。而更刺眼的是結構性變化:在字節、騰訊系的「超級分發」夾擊下,Kimi 的自然增長並未形成可替代的流量閉環。

這種格局與去年形成鮮明對比。在DeepSeek出現之前, Kimi 被視為最有希望在 Chatbot 賽道上破億 MAU 的國產產品;一年之後,格局被徹底改寫。 DeepSeek 把通用AI助手的門檻拉高、價格打穿, 而Kimi不僅沒有破億,甚至未能進入前五,還被「後來者」夸克反超。

面對如此窘境,月暗並沒有坐以待斃,而是悄無聲息地自救。

有接近月暗方面人士告訴虎嗅,今年以來公司在市場打法上也出現了明顯變化:今年已經不再大力度投流了。C端策略也在悄然轉型,把Coding和Agent當做關鍵方向。與此同時,公司定位發生變化。

「Kimi不再對標豆包和元寶,而是轉向更貼近coding與Agent的方向,讓AI不只停留在搜索和回答上。」這位人士透露。

首先在這其中,Coding 成了月暗內部認為的重點突破口。一個目前行業裏的共識是,「代碼即生產力」,所以Coding能力也是當前評判大模型最直觀的benchmark。包括DeepSeek、Kimi這樣的產品都在拼命卷代碼,特別在Claude宣佈對國內用戶的封禁後,月暗內部也希望搶佔Claude之外的市場。

另一個自救動作便是Agent方向。其對外的動作是今年9月,月暗上線了OK Computer Agent。

據虎嗅了解,月暗內部重點加強了以研究報告、數據分析和PPT等可交付型產品的迭代。近期發布的OK Computer、深度研究等算力密集型Agent功能都上線了會員訂閱。

隨着Coding和Agent能力的加強,也迎來了月暗的第三大自救方案,這也是商業化層面能為Kimi帶來「真金白銀」的方案,這便是前文提到的海內外的C端付費計劃。

今年9月,Kimi正式上線了會員訂閱,將此前「深度研究」、「OK Computer」等能力打包分層,並形成49 元/月、99 元/月、199/月的三檔付費模式,並附送 API兌換券以打通開發者與C端的使用場景,這也相當於把用戶教育成「輕度 B 端」。

在筆者看來,這套產品化不是單純漲價或限額,而是意圖用「長時深研 + 具身 Agent 工作流」去對沖通用問答的同質化。畢竟,從Kimi的月活用戶來看,其Web端數據高於APP端數據,這也側面說明,Kimi的真正用戶是那些需要深度研究的專業人士。

而如今Kimi將這些能力分拆開來,則更是將「研究-生成-編排-併發」的高階使用,轉成一個可計價、可度量的服務包。而這同時也是一個篩選用戶的過程:誰願意為更穩、更快、更長的工作流付費,誰就是Kimi的目標用戶。而為了深度研究,月暗今年的研究方向也繼續紮根「長文本」,並在此基礎上打造Agentic的能力。

但MAU急速下滑,也會為Kimi的商業化探索籠罩一層迷霧。面對如此窘況,月暗也選擇了妥協。

今年在外界看來,月暗最大的改觀就是開源。而月暗踩上這股潮水,既是技術立場,更多還有市場化因素。

一方面,Kimi K2 以及圍繞智能體、編碼工作流的組件在 2025 年開源,在社區層面換取開發者聲量與生態勢能;另一方面,月暗還把「計算機使用智能體」的研究工作與數據/框架開源出來,試圖在 Agent 這條前沿線上佔據口碑與標準話語權。

不過,這些選擇並不意味着把「底座」讓渡給市場,它更像是用「開源換擴散」,以較低的營銷成本去對沖DeepSeek與超級入口的心智壓制,同時把Kimi的「生產力工作流」敘事推入開發者與重度用戶。

而從市場層面,開源在今年已近乎成為一種共識。包括國內國際巨頭在內的大廠和DeepSeek都在不斷把核心組件與代碼倉公開,以開放換規模、以規模換心智。

02

月暗只「妥協」了一半

但月暗只妥協了一半,除了開源這一點,他在堅定基模和通用路線、以及商業化堅持toC這兩點上,依然倔強。

首先是關於「為什麼月暗還要堅持通用或者基座模型」,這也是外界反覆提出的問題。

行業裏對「再造一個基座」的悲觀情緒,在DeepSeek出現後進一步被放大,「不需要那麼多基座」幾乎成了共識。

但對月暗而言,堅持繼續訓練基座,並不是一種類似於使命的「情懷」,而是一種最符合其基因的選擇。一方面, Kimi的核心賣點是長上下文、併發研究、 Agent編排的整體體驗穩定性,這要求底座對「密集中間推理」與「記憶一致性」保持完全可控。外部基座 + 自家插件的模式,很難穩定把控這類複雜工作流的端到端體驗。

另一方面,沒有基座就沒有定價權。當API層面出現寡頭壟斷時,上游每一次調價,都會直接穿透 To C 的毛利結構。而月暗在coding與research方向上的參數切分方式,又註定需要對中間表徵、緩存策略進行「共設計」;這類偏系統工程的優化,外部黑盒難以承載。換句話說,基座對月暗不是「面子問題」,而是「生意問題」。

堅持做基座模型,意味着它要犧牲短期流量增長,換取長期定價權與產品體驗控制力——這也是 Kimi 在C端失速之後,依然選擇「逆流而上」的核心邏輯。

其次,在筆者看來,堅持toC纔是一條更難走的路,而在這條路上,楊植麟選擇死磕到底。

DeepSeek出來之後,中國幾家頭部大模型公司幾乎都選擇了「更容易講清楚現金流」的方向:百川把資源向醫療垂直集中,甚至暫停了通用的基座模型訓練;零一萬物同樣也是放棄基模,把盤子紮實到 To B/To G 的項目化與平台化交付;階躍星辰乾脆在「智能終端 Agent」這條產業鏈上成體系地鋪開,和車廠、手機、IoT、升騰/壁仞等芯片生態深綁定,把「模型×落地」的確定性做厚。

它們的共同特徵是:把「通用」的心智戰場讓給寡頭,把自己錨在更清晰的行業需求與預算裏。

但月暗沒有。它仍然堅持基座模型+Chatbot路徑,並繼續押注 Kimi 的長上下文、併發研究與 Agent 工作流——這條路從產品觀上沒錯,但從經營學上意味着兩件更苦的事:第一,短期收入彈性差,很難複製「項目回款—毛利覆蓋算力—滾動研發」的正循環;第二,與 DeepSeek、豆包等在「通用+低價+高可見度」的公共心智裏形成了高度重合,入口與話題度都被對方虹吸,Kimi 在分發與心智兩端壓力不小。

這解釋了為什麼 DeepSeek 爆發後,月暗承受的相對沖擊最大。

03

結語:挑戰依然在,且未來半年內很重要

楊植麟的勇氣可嘉,且作為目前為數不多還在訓練基模的大模型公司而言,月暗最新發布的K2模型也贏得不少好評,但Kimi的問題依然存在。

對此,月暗雖然也有開源方面的「妥協」,但開源本身並不會直接修復 Kimi 在分發端的弱勢。

因為在分發端,倘若沒有系統級入口,意味着必須把產品做成強剛需、日常化滲透型工具,才能拉起 DAU/MAU/留存;然而 Kimi雖然已推出會員訂閱、API 調用模式,但在流量入口依舊處於弱勢。

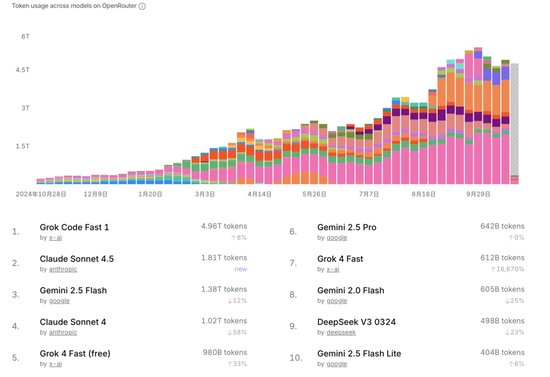

據OpenRouter數據顯示,上面清晰的呈現了最新的月度模型方(廠商)份額:Google(19.3%)> Anthropic(15.2%)> OpenAI(9.0%)> DeepSeek(7.3%)≈ Qwen(7.0%)。而Kimi還未進入到Top級別。

而開源同時也意味着月暗依然在支付着高昂的成本。因為一方面,算力與服務調用成本不能被大規模攤薄;另一方面,流量轉化率與用戶使用強度尚不足以支撐高調用量帶來的成本擴張。

那麼,從目前的情況來看,如果ToC訂閱無法迅速形成穩定現金流,Kimi未來則必須在兩方面尋找平衡:要麼壓低調用成本、提高 API 利用率(以算力效率換現金流);要麼讓 ToC 用戶在「深度研究/編碼助手」等高價值場景中持續付費。

這纔是月暗真正的下一道選擇題——在成本曲線和用戶曲線之間,如何先穩住一條線,但作答的時間並不多。而未來半年將是決定性窗口:DeepSeek R2 即將發布,Agent 類應用也在加速落地,這些都是顛覆行業格局的關鍵變量。

責任編輯:江鈺涵